主要观点:

- ServiceNow (NOW) 的股价今年以来下跌了约 40%,比 52 周最高点 211 美元低了约 52%,但其基本业务的收入年增长率仍超过 20%。

- 管理层透露,计划到 2030 年总收入将达到 320 亿美元,比目前水平翻一番,分析师预测到 2030 年仅订阅收入就将超过 300 亿美元。

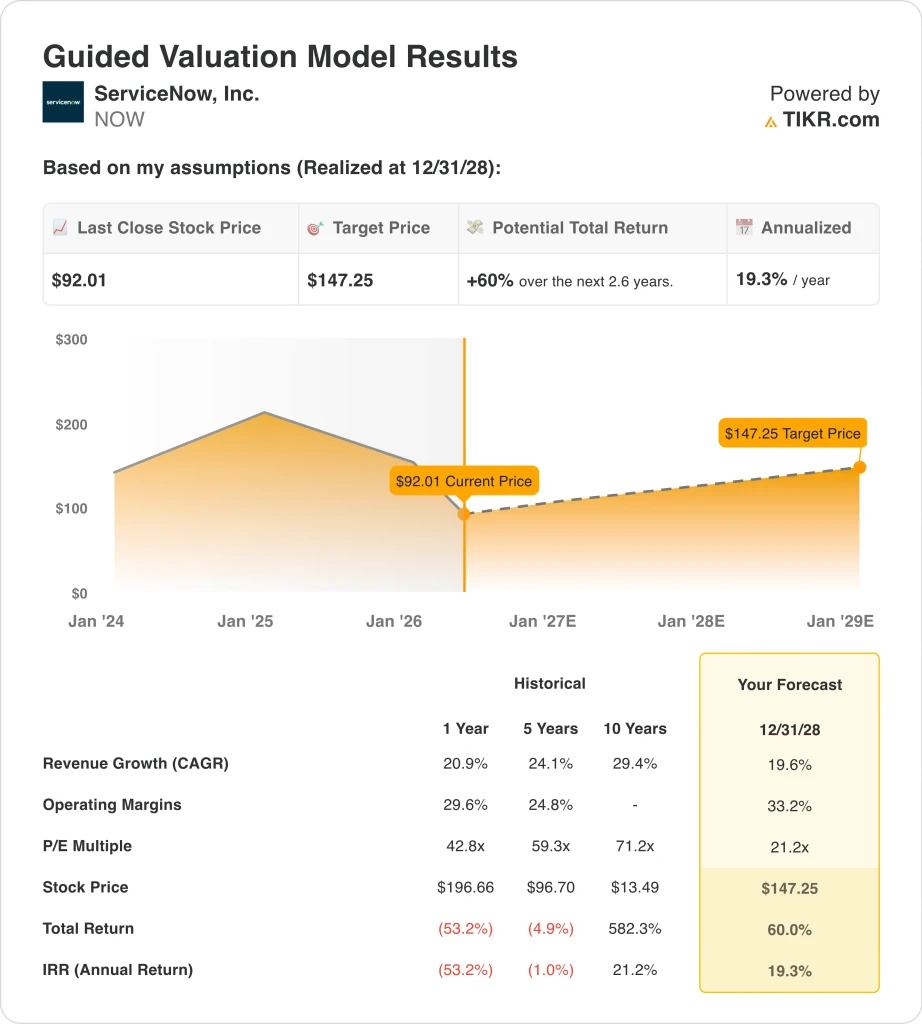

- 根据我们的估值模型预测,到 2028 年 12 月,NOW 股价将从每股 92 美元上涨到 147 美元左右,年收入增长率约为 20%,营业利润率为 33.2%,市盈率为 21.2 倍。

- 这意味着未来 2.6 年的总回报率为 60%,年回报率约为 19%。

现在直播:使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

发生了什么?

服务诺 (现在)在 2026 年迄今为止经历了一场残酷的考验。但相关业务仍在以惊人的速度增长。迄今为止,该公司股价已下跌约 40%,目前接近其 52 周最低点 81 美元。2026 年第一季度 的营收为 37.7 亿美元,超过分析师预期的 37.4 亿美元,同比增长约 22%。

人工智能现已成为推动 ServiceNow 长期发展的核心主题。该公司在 5 月初举行的 "知识 2026 "大会上推出了一款名为 Otto的企业人工智能助手。管理层还分享了到 2030 年收入达到 320 亿美元的计划,分析师随后预测仅订阅收入就将超过 300 亿美元。尽管股价仍接近多年低点,但这些消息还是让投资者兴奋不已。

公司还通过新的交易和重要的合作伙伴关系扩大了生态系统。ServiceNow与 Cloudera推出了零拷贝数据连接器,以支持人工智能工作流;BigPanda宣布与该平台建立新的合作伙伴关系。彭博社此前报道的与谷歌签订的价值 12 亿美元的云合同进一步证明了企业需求的规模。因此,尽管股价显示出不同的情况,但业务势头依然强劲。

投资者正在平衡对人工智能的兴奋与对估值和宏观风险的谨慎。NOW 股价目前的远期市盈率(P/E)约为 21 倍,远低于超过 100 倍的五年历史平均水平。这种压缩为一些投资者创造了一个引人注目的入市点。

以下就是为什么随着其人工智能平台向 320 亿美元的营收目标扩展,ServiceNow 股票能带来丰厚回报的原因。

模型对 NOW 股票的启示

我们分析了 ServiceNow 股票的上涨潜力,其估值假设基于其人工智能企业平台的扩张、高利润率订阅收入的增长,以及随着业务规模向 320 亿美元的目标迈进而不断提高的运营杠杆。

根据约 20% 的年收入增长、33.2% 的营业利润率和 21.2 倍的正常化市盈率估算,该模型预测 ServiceNow 的股价可能会从每股 92 美元上涨到 147 美元左右。

在未来 2.6 年内,总回报率将达到 60%,年回报率约为 19%。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 NOW 股票使用的假设:

1.收入增长:20

ServiceNow 2026 年第一季度实现营收 37.7 亿美元,同比增长约 22%。该公司的业绩超过了一致预期,在北美、欧洲、中东和非洲地区以及亚太地区均表现强劲。其 Now 平台正在政府、医疗保健和金融服务领域的大型企业客户中获得广泛采用。管理层设定了到 2030 年实现 320 亿美元收入的目标。

根据分析师的一致估计,我们采用的年收入增长率约为 20%。这反映了公司不断扩大的人工智能产品套件,以及向现有客户追加更高价值合同的能力,同时还在全球范围内增加了新的企业标识。收购也增加了有意义的收入可选性。

价值 28.5 亿美元的 Moveworks 交易和 Data.World 的交易扩大了公司在企业自动化领域的人工智能能力。因此,收入应通过有机增长和有针对性的收购实现增长,这两种渠道都支持预测期内 20% 的增长假设。

2.运营利润率33.2%

ServiceNow 是企业软件中毛利率最高的公司之一,约为 76.6%。该业务具有很强的可扩展性,因为它销售的是增量交付成本极低的订阅服务。公司内部也在使用人工智能来降低运营成本,提高整个平台的服务效率。

根据分析师的一致估计,我们采用了 33.2% 的运营利润率。这反映了随着人工智能投资开始产生效率收益,目前的报告水平有所改善。随着产品套件日趋成熟,研发成本的增长速度逐渐低于收入的增长速度,该公司将继续扩大利润率。

仅在 2026 年第一季度,公司就产生了 16.7 亿美元的运营现金流。因此,该业务已经产生了大量现金,随着收入向 320 亿美元的目标扩展,利润率的扩张将进一步加快自由现金流的产生。

3.退出市盈率:21.2 倍

ServiceNow 目前的远期市盈率约为 21 倍,与近 60 倍的五年平均市盈率相比大幅缩水。该倍数反映了宏观不利因素、利率不确定性以及对企业 IT 支出周期的担忧。但是,该公司的业务增长状况仍然是软件行业中最强劲的。

根据分析师的一致预期,我们维持 21.2 倍的退出市盈率。相对于该公司的历史交易区间,这是一个保守的假设,但考虑到了估值重置期的延长。这意味着投资者是以较往年大幅折价的价格购买公司业务的。

如果执行保持正轨,人工智能企业预算恢复,那么退出倍数可能会大幅超过 21 倍。因此,对于相信公司长期人工智能雄心的耐心投资者来说,约 19% 的年化回报率可能是一个保守的底线。

如果情况变好或变坏会怎样?

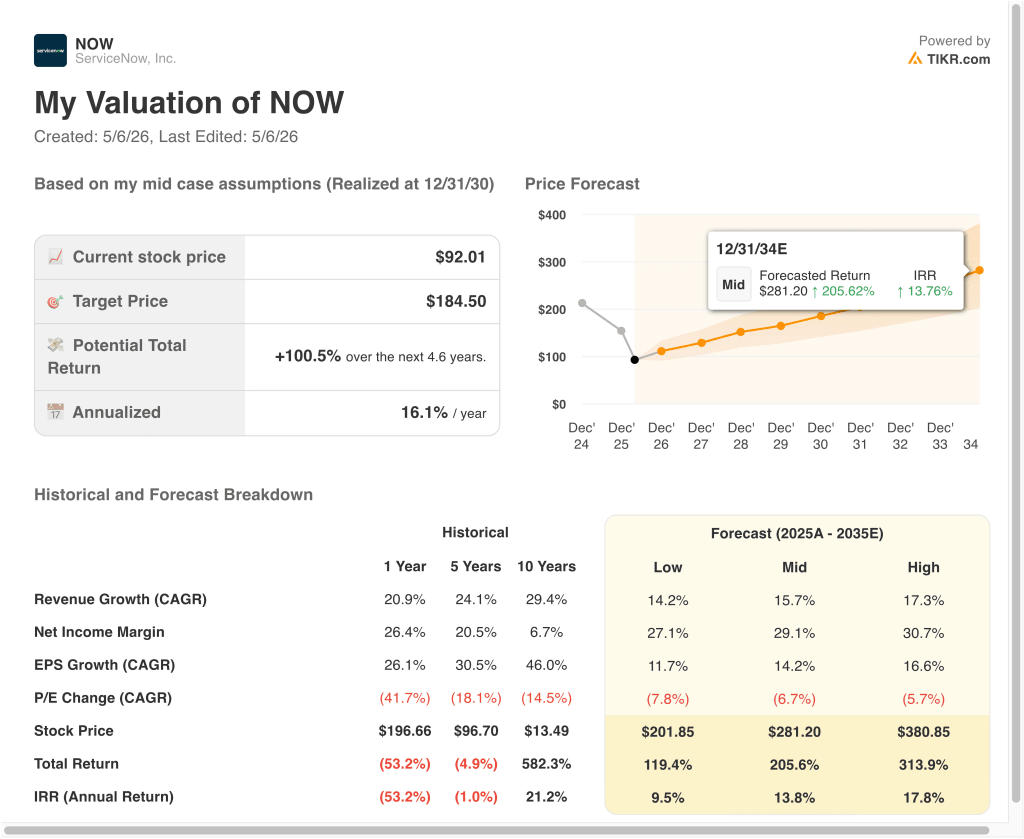

根据人工智能平台采用率和企业收入增长率,NOW 股票到 2030 年的不同情景显示了不同的结果(这些是估计值,不是保证收益):

- 低情况: 人工智能支出令人失望,收入年增长率放缓至 14% 左右 → 年回报率约为 10%

- 中度情况: 人工智能平台扩展良好,公司实现 320 亿美元的收入目标→年回报率约为 14

- 高案例: 人工智能在企业中的快速应用和有意义的多重恢复推动业绩超预期→约 18% 的年回报率

展望未来,ServiceNow 将其人工智能雄心转化为持久的经常性订阅收入的能力将决定该股的发展轨迹。该公司的业务已经在快速增长,并产生了强劲的现金流,因此,即使按照保守的假设,其长期前景也依然引人注目。但投资者应密切关注企业人工智能预算是否转化为可持续的 ServiceNow 合同收益,而不是短期的平台试用。

立即查看分析师对 NOW 股票的看法(使用 TIKR 免费) >>>

您是否应该投资 ServiceNow?

真正了解情况的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 "现在",您将看到多年的历史财务数据、华尔街分析师对未来几个季度的收入和盈利预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 NOW和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票,让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!