STX 股票的关键统计数据

- 过去一周表现: 6

- 52 周区间: 63 美元至 370 美元

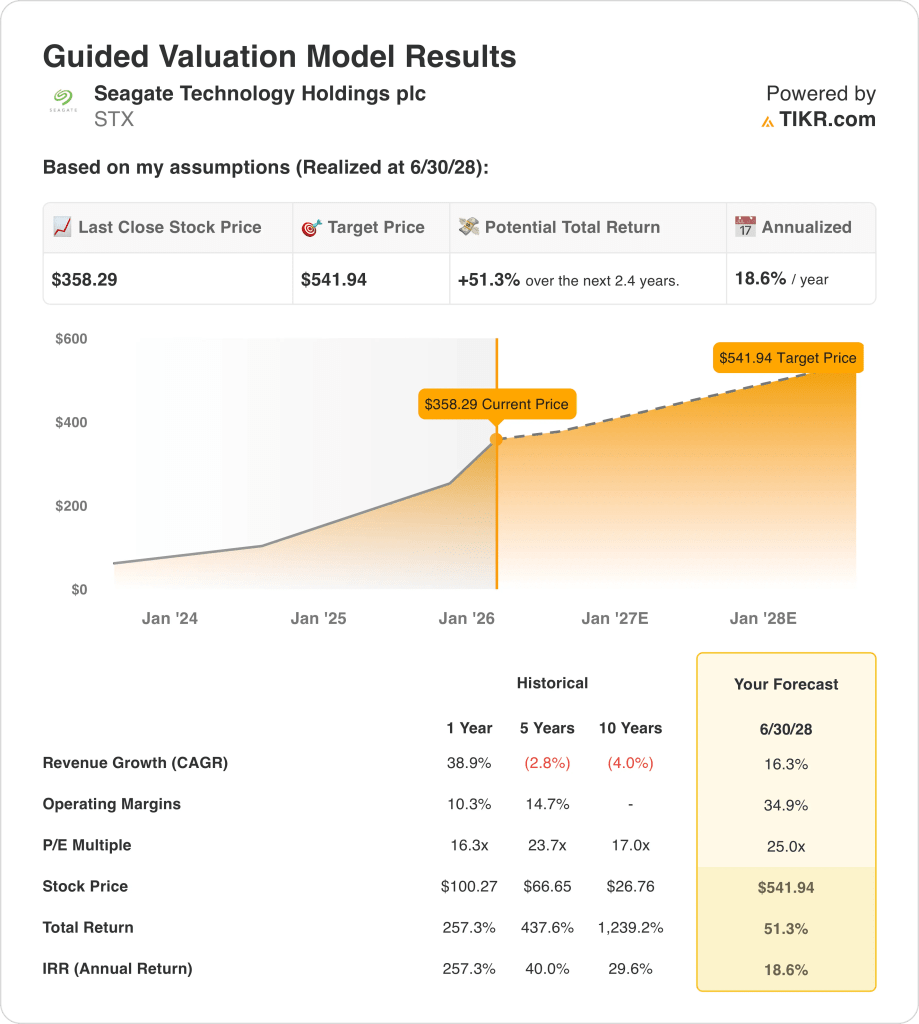

- 估值模型目标价: 542 美元

- 隐含上升空间: 2.4 年 51

在继续阅读之前,请在 TIKR 上免费运行数据,了解希捷升级后的估值是否仍然取决于数据中心的持续发展势头 →。

发生了什么?

希捷科技控股公司(STX)在过去一周上涨了约 6%,在延续了多个季度的强劲涨势后,交易价格接近近期区间的上限。

在 1 月份的一周里,分析师的评论占据了头条新闻的主要位置,此前 BofA Securities 将其目标价上调至 400 美元,理由是对第二财季强劲表现的预期。

与此同时,分析师们还强调了数据中心需求的持续强劲、视频和成像应用的季节性改善,以及直至 2026 财年的连续毛利率扩张。

此外,投资者还重点关注了有利的行业供需动态和稳定的定价趋势,而市场已经反映了对利润率提高和盈利能力增强的预期。

总体而言,这一时期没有发布新的财报或改变管理层的指导意见,交易反映了分析师乐观情绪和整个行业存储市场走强所形成的现有预期。

希捷因分析师指出数据中心需求和利润率改善而攀升,但这种乐观情绪有多少已被定价?免费对 TIKR 进行估值检查 → STX 股票估值是否合理?

STX 股票现在的估值合理吗?

根据所示的估值模型,该股票的模型如下

- 收入增长率: 16.3

- 运营利润率 34.9%

- 退出市盈率: 25 倍

根据到 2028 年 6 月实现的假设,估值模型将希捷的结果建立在持续的收入增长、利润率扩张和严格的估值执行上。

具体而言,该模型假设收入年均复合增长率约为 16%,营业利润率接近 35%,退出估值倍数约为 25 倍收益。

基于这些输入,模型估计目标价为 541.94 美元,意味着总上涨空间约为 51%,年化回报率为 18.6%。

要实现这一目标,取决于持续的数据中心需求、有利的供应纪律、稳定的定价以及通过规模和成本杠杆持续扩大的利润率。

希捷股票的估值反映了执行风险和周期敏感性,使得回报取决于持续的行业状况,而非内在的乐观情绪。

分析师预计数据中心的优势和稳定的定价将为盈利提供支持,但估值仍取决于执行力。在 TIKR 上免费模拟希捷的上行情景 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。