Paylocity Holding Corporation(纳斯达克股票代码:PCTY)在过去的一年里一直承受着压力。增长放缓,利润率下降,薪资管理和 HCM 软件市场情绪疲软。该公司股价接近 147 美元/股,远低于近期高点。即使面临这些挑战,Paylocity 的经常性收入基础和强劲的盈利能力仍为其长期业绩奠定了坚实的基础。

最近,Paylocity 公布的业绩显示出了有意义的稳定。收入增长保持在较高的个位数,运营利润率保持强劲,客户保持健康。管理层还推出了新的自动化和分析增强功能,旨在减少人力资源工作量,改善整体工作流程体验。这些改进加强了 Paylocity 在竞争激烈的市场中的地位,并凸显了其对产品创新的持续关注。

本文探讨了华尔街分析师认为Paylocity到2028年的交易前景。我们汇总了共识目标和估值模型,勾勒出该股的潜在走势。这些数据反映了当前分析师的预期,并非TIKR自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解股票的真实价值 >>>

分析师目标股价显示了可观的上涨空间

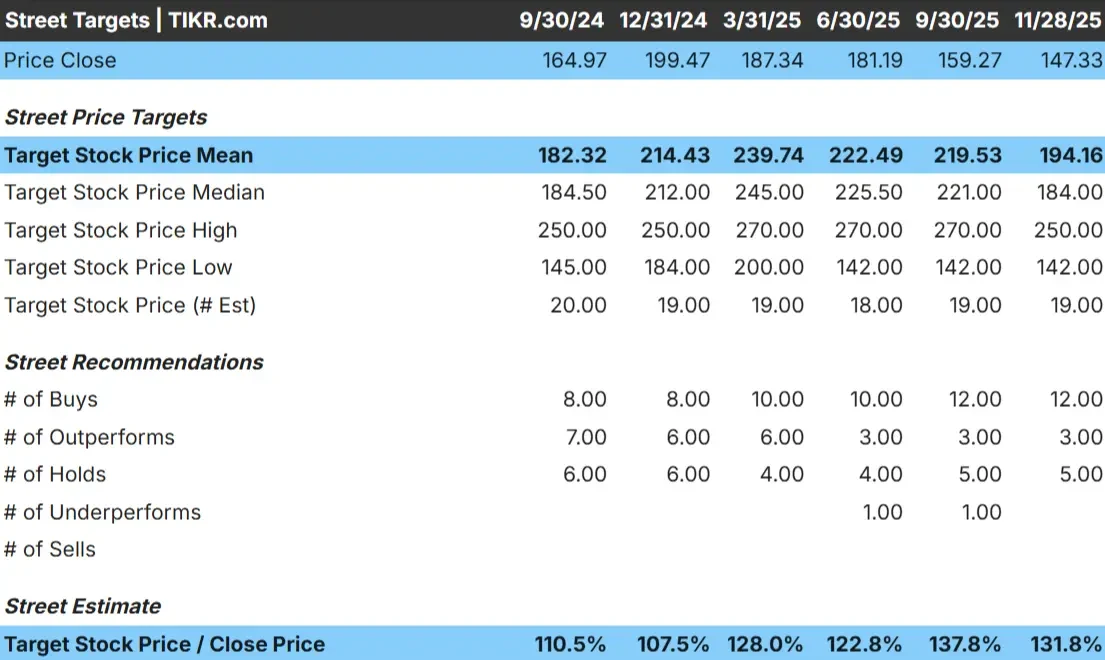

目前,Paylocity的交易价格约为147美元/股。分析师的平均目标价为194美元/股,这意味着大约32%的上涨空间。这属于有意义的上涨,表明分析师群体对该公司持建设性态度。

- 最高预期:250 美元/股

- 最低预期:142 美元/股

- 目标中位数:184 美元/股

- 评级:12家买入,3家跑赢大盘,5家持有

目标区间相对较小,这表明分析师们一致看好稳步复苏的前景。对于投资者来说,这表明预期收益是基于均衡的基本面,而不是激进或过于乐观的假设。如果执行力保持稳定,云薪资软件市场人气增强,Paylocity的业绩将超过上述预期的中点。

使用TIKR的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

Paylocity:增长前景和估值

公司的基本面似乎很稳定,并得到经常性收入和严格的成本管理的支持。

- 收入增长预测:9.3%

- 运营利润率预测31.1%

- 远期市盈率19.7x

- 根据分析师的平均估计,TIKR 的指导估值模型使用 19.7 倍的远期 P E,表明到 2028 年中期,每股收益约为 196 美元。

- 这意味着总回报率约为 33%,年化回报率约为 11.7

这些数据表明,Paylocity的复合回报率将保持稳定,其驱动力更多来自于盈利扩张,而非重大股价重估。与过去的高增长时期相比,Paylocity目前的估值更为合理,这意味着预期回报与其运营执行密切相关。

对投资者来说,Paylocity 是一家稳定的软件复合型企业,而不是一家高波动性的增长型企业。回报很可能会跟随基本面的变化,这使得该股对于那些喜欢可预测的业绩而非激进的上行波动的投资者来说很有吸引力。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

Paylocity得益于强大的经常性收入基础以及人力资源和薪资模块日益广泛的应用。随着时间的推移,客户通常会扩大使用范围,从而提高参与度并加强长期保留率。该公司还一直专注于自动化和工作流程的改进,使人力资源任务变得更容易,减少了人工流程,并提升了整体用户体验。这些改进提高了客户满意度,增强了平台的吸引力。

对于投资者来说,Paylocity 能够在大的软件市场降温的情况下保持稳定的基本面,这让他们感到乐观。其产品执行力和持续的平台改进表明,该公司拥有支持未来几年盈利持续增长的工具。

熊市:增长放缓和竞争压力

Paylocity 面临的最大挑战是增长放缓的环境。中小型企业的需求可能参差不齐,而且该公司还面临着与大型现有企业和新兴云服务提供商的竞争格局。如果客户推迟升级或招聘持续低迷,收入增长可能仍低于历史水平。

对投资者来说,熊市的核心是 Paylocity 可能保持强劲的盈利能力,但增长速度不够快,不足以证明有必要大幅提高估值。竞争激烈的行业背景和不确定的宏观条件可能会限制该股在短期内的涨幅。

2028年展望:Paylocity值多少钱?

根据分析师的平均估计,TIKR的指导估值模型采用19.7倍的远期市盈率,表明到2028年中期,Paylocity的交易价格可能接近196美元/股。这意味着大约 33% 的总回报率,或大约 11.7% 的年回报率。

虽然这将是一个健康的复苏,但它已经假定了稳定的执行和持续的利润率。要实现更强劲的增长,Paylocity 需要改善中小企业招聘趋势,加快采用更多模块,或者具备明显的竞争优势,使增长超过目前的预期。如果没有这些催化剂,投资者应该期待稳健但可控的回报。

对于投资者来说,Paylocity 似乎是一家可靠的长期软件复合型企业,有经常性收入和高效的运营杠杆支持。基本情况表明,该公司有可观且可实现的上升空间,如果公司业绩超过目前的温和前景,则有可能获得更多收益。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之选。