主要数据

- 当前价格:509 美元(2026 年 5 月 15 日)

- 2026 年第一季度营收:2.35 亿美元,同比增长 10%,环比增长 6

- 2026 年第一季度非美国通用会计准则每股收益:2.33 美元,同比增长 7

- 2026 年第一季度美国通用会计准则每股收益:2.04 美元

- 2026 年第二季度收入预期:2.45 亿至 2.55 亿美元(中间值 2.50 亿美元)

- 2026 年第二季度非美国通用会计准则每股收益预期:2.34 美元至 2.48 美元

- TIKR 模型目标价:647 美元

- 隐含上升空间:4 年半内约为 27%(年化约为 5)

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 新星股票在第二季度创下历史新高。

内存需求和先进封装推动上涨,Nova 股票第一季度业绩创历史新高

Nova 股票(NVMI)公布的 2026 年第一季度收入为 2.35 亿美元,超过了管理层指导范围的上限,非美国通用会计准则每股收益为 2.33 美元,也超过了指导范围的上限。

内存是该公司最突出的驱动力,收入创下历史新高,占本季度产品总收入的 34%。

公司总裁兼首席执行官 Gaby Waisman 在2026 年第一季度财报电话会议上表示,高级 DRAM 应用约占 Nova 存储器业务的三分之二,Metrion 平台的创纪录销售额得益于一家领先存储器客户的重复采购。

高级封装业务的季度收入也创下了新高,据Waisman称,Nova的产品组合涵盖了2.5D和3D封装生产。

首席财务官 Guy Kizner 在 2026 年第一季度财报电话会议上表示,服务收入也创下了历史新高,实现了连续 13 个季度的连续增长。

据Waisman称,在门类齐全和新客户渗透的推动下,Nova集成计量产品线的逻辑收入创下新高。

Nova 在 2026 年第一季度获得了英特尔 EPIC 供应商奖,Waisman 称这是英特尔全球供应链中的最高荣誉,从数千家英特尔供应商中选出了一批供应商。

据 Kizner 称,第一季度非美国通用会计准则(GAAP)营业利润率达到 34%,高于 Nova 目标模式范围 28% 至 33% 的上限。

第一季度的有效 GAAP 税率约为 17%,略高于指导值,Kizner 指出,收入的地域和实体组合是主要驱动因素,预计全年税率将趋于正常。

对于 2026 年第二季度,管理层预计收入为 2.45 亿至 2.55 亿美元,非美国通用会计准则每股收益为 2.34 至 2.48 美元。

Waisman 表示,客户计划的延期使上半年的收入高于最初的预测,预计下半年的收入会更高。

据 Waisman 称,Nova 正在亚洲建造一个新的生产设施,预计将于 2026 年底投入运营,以提高产能和改善成本结构。

Waisman认为,新星公司目前对2026年的市场预期是WFE中位数增长,高于公司2月份的展望,新星公司预计将超过这一增长率。

Nova 的目标是到 2027 年实现年收入 10 亿美元,Waisman 证实公司仍在实现这一目标的轨道上。

该公司还在努力实现累计 5 亿美元的全面收入,Waisman 也确认了这一多年目标的进展情况。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → Nova 股票财务:华尔街在市场其他股票纷纷上调评级之前上调股票评级

新星股票财务:目标范围高端的利润率弹性

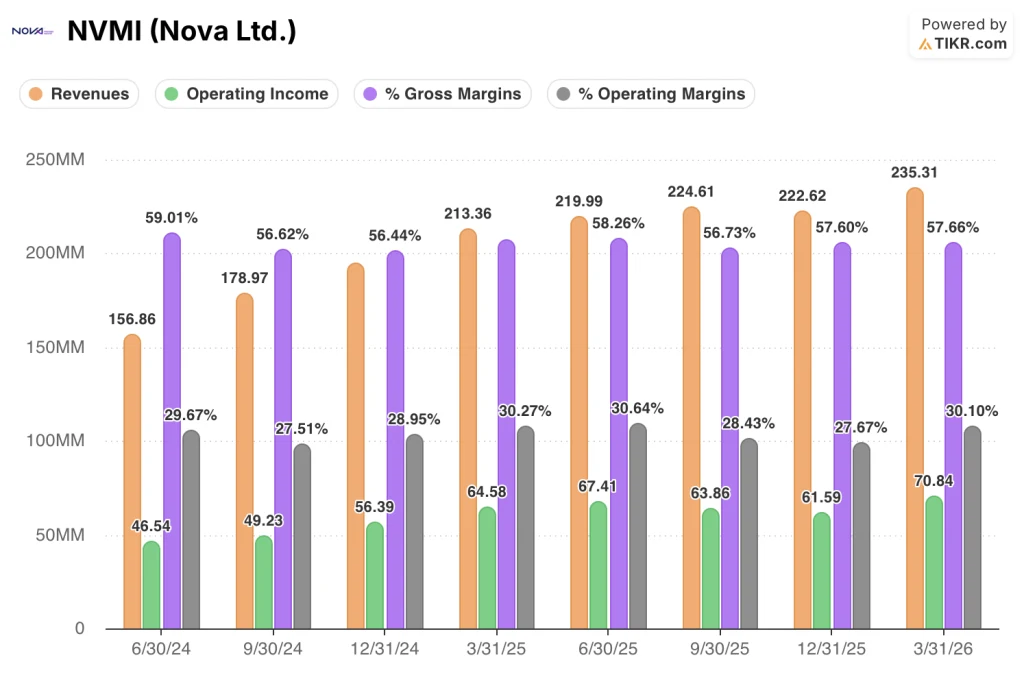

新星公司的利润表显示了其一贯的盈利能力:毛利率保持在一个严格的范围内,而营业收入在收入增长的同时也在扩大。

收入从 2024 年第二季度的 1.57 亿美元攀升至 2026 年第一季度的 2.35 亿美元,其中最强劲的年同比增长率出现在这一弧线的中段,然后在最近一个季度放缓至 10%。

毛利率从 2024 年第二季度的 59% 下降到 2024 年第三季度的 56%,然后在 2025 年恢复到 58% 的范围,2026 年第一季度按美国通用会计准则计算的毛利率为 58%。

运营利润率的走势与此类似:2024 年第 2 季度为 30%,2024 年末和 2025 年中压缩至 27% 至 28%,然后在 2026 年第 1 季度反弹至 30%,达到了多季度范围的上限。

2026 年第一季度的营业收入达到 7100 万美元,是利润表截图所示八个季度历史上的最高水平,高于 2025 年第四季度的 6200 万美元和 2025 年第一季度的 6400 万美元。

Kizner 还在 2026 年第一季度的财报电话会议上确认,2026 年的非美国通用会计准则(Non-GAAP)毛利率预计将保持在与第一季度相同的范围内,并认为目前的毛利率水平在全年都是可持续的。

与此同时,按美国通用会计准则(GAAP)计算,2026 年第一季度 NVMI 的总运营支出为 6,500 万美元,低于 2025 年第四季度的 6,700 万美元,尽管收入连续增长,这反映了该模式的运营杠杆作用。

新星股票估值:模型定价上涨 27%,但需要耐心

TIKR 模型将新星股票定价为 647 美元,与目前的 509 美元相比,在四年半的时间里大约有 27% 的上涨空间,这意味着年化回报率约为 5%。

中值模型假设,从 2025 年到 2035E 年,收入年复合增长率接近 11%,净利润率为 33%。

鉴于第一季度的收入和每股收益均超过预期,且第二季度的指导值高于第一季度实际值的中间值,模型中的近期执行风险看起来是可控的。

本报告发布后,投资案例基本保持不变,但财报发布当天股价下跌 8%,反映出市场对预期的定价超出了当前指导运行率所支持的范围。

新星股票投资者现在正在权衡的问题是:创纪录的第一季度业绩、2027 年 10 亿美元的收入目标以及持续的高端利润率表现,是否证明在模型隐含的年回报率为中低个位数的时期持有该公司是合理的?

牛市案例

- 第一季度非美国通用会计准则(Non-GAAP)营业利润率达到 34%,高于 28% 至 33% 的目标范围,Kizner 证实这一水平可持续到 2026 年,从而巩固了利润率底线。

- 第一季度内存收入创下历史新高,其中高级 DRAM 约占该部门收入的三分之二,Waisman 还表示 Nova WMC 和 Semdex 平台的 HBM 相关预订强劲。

- 高级封装在第一季度产品营收中所占的份额接近 20%,Waisman 表示,混合键合的拉入正在加速,特别是来自内存客户的拉入。

- 在客户能见度提高、2027 年订单活动已在进行以及亚洲新生产设施将于 2026 年底上线的支持下,2027 年 10 亿美元的收入目标仍在按部就班地进行。

熊市案例

- TIKR 模型的中位情景意味着到 2030 年的年回报率仅为 5.3%,而低位情景则是到 2030 年底股价为 564 美元,年回报率仅为 1.2%。

- Nova 公司的 WFE 超额收益理论依赖于全方位门电路、HBM 和先进封装的工艺控制强度持续上升,而所有这些都是对时间敏感的斜坡,尚未达到全面规模。

- 收入年同比增长率从 2025 年第一季度的 50%下降到 2026 年第一季度的 10%,虽然本季度恢复了连续增长势头,但多季度的年同比增长率下降仍对溢价倍数理由构成压力。

- Waisman 承认,芯片价格上涨给供应商带来了成本压力,Nova 正在通过积极的成本管理和长期的供应商关系来应对这一压力,但尚未完全解决。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Nova Ltd.?

您是否应该投资 Nova Ltd.?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Nova Ltd. 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Nova Ltd.。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NVMI 股票 → 免费使用专业工具分析 TIKR 上的 NVMI 股票 → 免费使用专业工具分析 TIKR 上的 NVMI 股票