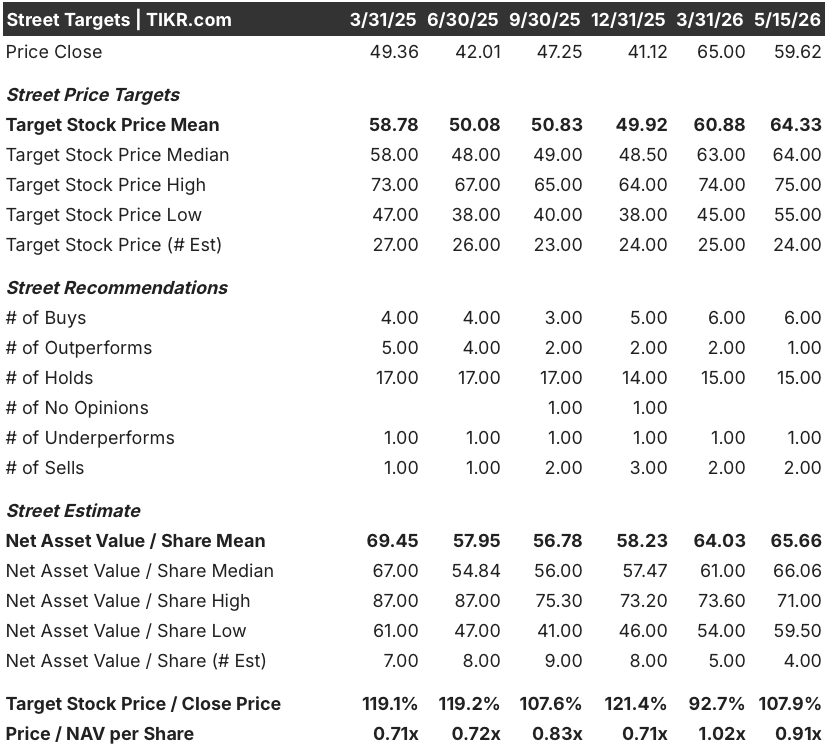

西方石油公司股票的关键数据

- 52 周区间: 39 美元至 67 美元

- 当前价格: 60 美元

- 市场平均目标价: 64 美元

- 最高目标:75 美元

- 分析师共识:6 票买入/1 票跑赢大盘/15 票持有/1 票跑输大盘/2 票卖出

- TIKR 目标模型(2030 年 12 月):60 美元

伊朗战争重塑全球石油格局,西方石油公司第一季度业绩增长 80%,债务降至 133 亿美元

西方石油公司(Oxidental Petroleum,简称OXY)是美国最大的页岩油生产商之一,日产量达 140 万桶,其 2026 年第一季度调整后每股收益为 1.06 美元,而市场预期仅为 0.59 美元,增幅超过 80%。

美以对伊朗的战争有效地关闭了霍尔木兹海峡的商业运输,并从世界市场上消除了很大一部分中东供应,这使得全球石油市场从根本上趋紧。

第一季度的平均日产量为 142.6 万桶油当量,比指导目标高出 2.1 万桶油当量,这主要得益于二叠纪和落基山脉的顶级新井表现,以及美洲湾创纪录的 98% 的上部正常运行时间。

本季度未计营运资本的自由现金流约为 17 亿美元,与去年同期的 2.4 亿美元相比,同比增长了约 607%,首席财务官 Sunil Mathew 将这一结果归功于商品价格上涨和成本效益的持续提高。

马修在2026 年第一季度的财报电话会议 上表示:"即使油价与 2025 年第一季度基本持平,我们从持续运营中产生的自由现金流也增加了约 52%,这表明我们持续关注成本和运营效率。

自收购阿纳达科公司以来,削减债务一直是公司运营的重中之重,目前奥克赛公司已将本金债务从 2025 年第三季度末的约 208 亿美元削减至目前的 133 亿美元,与 2025 年的水平相比,年化利息负担减少了约 5.5 亿美元。

在这一切的背后,是一个领导层的变动:长期担任首席执行官的 Vicki Hollub 宣布从 6 月 1 日起退休,首席运营官 Richard Jackson 将接替她担任总裁兼首席执行官。

查看华尔街对盈利超预期的商品股重新定价的确切时间:使用 TIKR 免费实时跟踪 OXY 和所有能源类股票的分析师目标修正和评级变化 → 华尔街对 OXY 的看法

华尔街对西方石油公司股票的看法

西方石油公司(Occidental Petroleum)股票的投资理论核心不是每股收益的可选性,而是整个大宗商品周期的自由现金流生成,2026 年第一季度是多年来最强劲的单季度案例。

2026 年第一季度营运资本前自由现金流达到 16.97 亿美元,而市场预期为 14.09 亿美元,超出约 20%,一致预计 2026 年第二季度的 FCF 约为 24 亿美元,同比增长约 147%。

就全年而言,受布伦特原油价格高于 100 美元以及西方石油公司运营成本效率计划的推动,预计 2026 年四个季度的 FCF 将接近 70 亿美元,今年将节省 5 亿美元的石油和天然气成本。

目前,覆盖西方石油公司股票的 24 位分析师分为 6 位 "买入"(Buys)、1 位 "跑赢大盘"(Outperform)、15 位 "持有"(Holds)、1 位 "跑输大盘"(Underperform)和 2 位 "卖出"(Sells)。

主要的 "持有 "定位反映了真正的不确定性,而不是对资产基础的怀疑:伊朗战争造成了油价的剧烈波动,分析师可以根据霍尔木兹海峡是在今年重新开放还是在 2027 年继续受限,对 OXY 的股价做出 55 美元到 75 美元之间的可信模型。

梅利厄斯研究公司(Melius Research)的分析师詹姆斯-韦斯特(James West)清楚地捕捉到了这一动态,他指出:"现在的调整已经为公司未来的成功做好了准备,但这还没有反映在股价上。

需要关注的具体变量是债务削减路径:一旦本金债务达到 100 亿美元的目标,西方石油公司股票的估值就会大幅提升,届时每年节省的约 8.45 亿美元利息将可重新分配给股息增长或股票回购,2029 年 8 月的优先股赎回也将在资金允许的范围内。

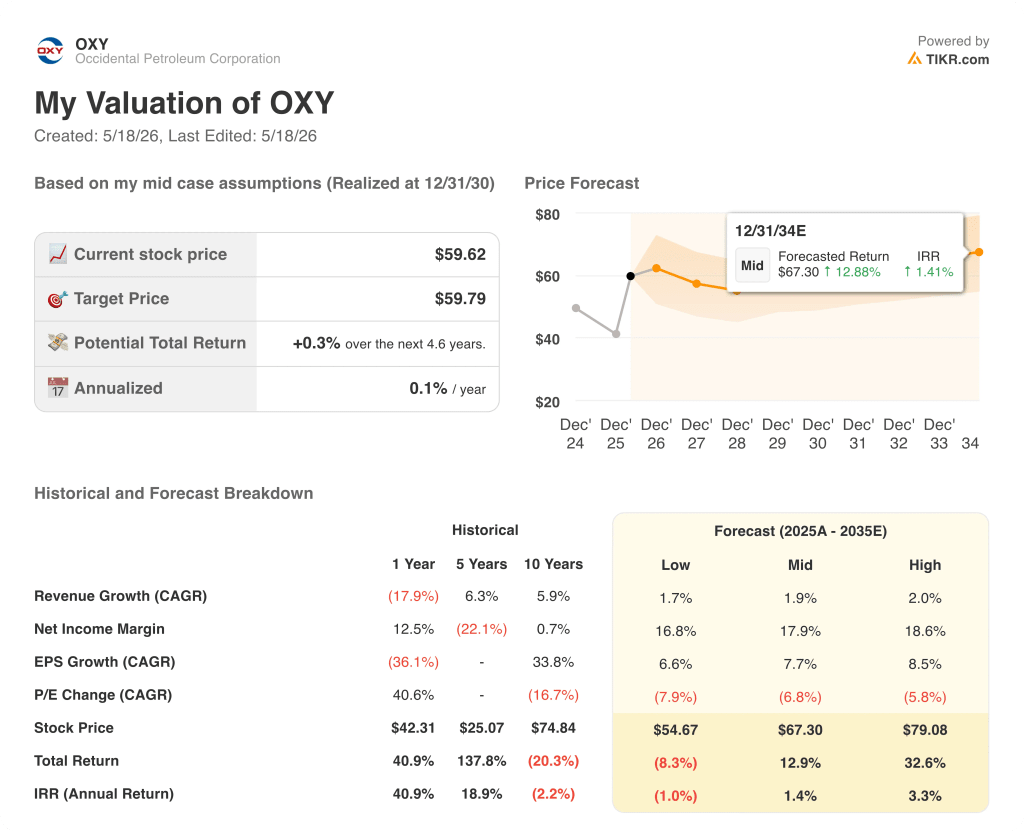

估值模型说明了什么?

TIKR 对西方石油公司到 2030 年 12 月的基本估值为每股 60 美元,中值收入年复合增长率约为 2%,净利润率约为 18%,这些假设基于该公司 30 年的国内资源跑道和持续的成本效率计划,目标是自 2023 年起累计节省 20 亿美元。

按目前 60 美元的价格计算,中位情景意味着与 TIKR 模型的基本目标相比基本没有溢价,而高位情景则达到了每股 79 美元,内部收益率为 3%,这意味着该股目前的价格完全反映了基本情景,油价上行完全没有定价。

西方石油公司股票在中位情况下估值合理,但如果伊朗供应中断持续,则被严重低估。

核心问题是,在大宗商品价格波动的情况下,减债时间表是否成立:如果布伦特原油价格在年底前保持在 100 美元以上,西方石油公司将在 2026 年达到 100 亿美元的本金债务目标,并释放目前资产负债表优先事项背后的股息增长和回购可选性。如果原油价格因和平协议而大幅下跌,那么时间期限就会延长,重估论调也会推迟。

牛市案例

- TIKR 的高案例目标是每股 79 美元,这意味着约 33% 的总回报率,由 18.6% 的净收益率和约 9% 的每股收益年复合增长率驱动

- 2026 年第一季度的 FCF 为 16.97 亿美元,已超过 2025 年第一季度全年 FCF 2.4 亿美元的 6 倍多,这表明了在当前运营成本下,较高的价格对自由现金流状况的影响

- 100 亿美元的债务目标一旦实现,与 2025 年相比,每年的利息支出将减少约 8.45 亿美元,从而释放现金流用于股息增长或股票回购,而无需额外的收入增长

- 4 月份宣布的美国海湾 Bandit 发现是三年内第三次深水勘探成功,扩大了低衰减资产基础,为持续资本削减计划奠定了基础

- 管理层确认,与 2025 年相比,2026 年的自由现金流增量目标将超过 12 亿美元,这是在未考虑油价上涨因素的情况下实现的,从而建立了一个独立于大宗商品上涨的不断增长的自由现金流底线。

熊市案例

- TIKR 的低情况假设每股收益仅为 54.67 美元,总损失为 8.3%,建立在 1.7% 的收入年复合增长率和 7% 左右的每股收益年复合增长率的基础上,反映了油价正常化速度快于资产负债表去杠杆化速度的风险。

- OXY 在 2026 年 3 月至 12 月期间每天对冲 100,000 桶石油,WTI 上限约为 76 美元,这恰恰在现货价格波动最大时限制了已实现价格的上行空间;此后公司停止了新的对冲措施

- 2026 年的国际产量指导从之前的每天 230,000-240,000 桶下调至 218,000-228,000 桶,反映了阿联酋 Al Hosn 持续的限制和中东地区的干扰,管理层预计这些干扰在 2026 年下半年之前不会完全正常化。

- 华尔街平均目标股价为 64.33 美元,意味着只有 8%的上涨空间,这种不温不火的回报率说明了为什么 24 位分析师中有 15 位将 OXY 的股票评级为 "持有",而不是更有建设性的观点。

- 2029 年 8 月的优先股赎回触发了固定的资本分配优先权,限制了未来三年股东回报的灵活性,无论油价如何变化。

西方石油公司股票现在是否值得买入?

西方石油公司股票的 TIKR 基准估值接近 60 美元,与华尔街平均目标 64 美元相比,约有 8%的上涨空间。

牛市的目标是每股 79 美元左右,要求布伦特原油价格持续高于 100 美元,并继续推进 100 亿美元的债务目标。

24 位分析师中有 6 位买入,15 位持有,共识反映的是可选性而非信念,最明确的买入信号是 100 亿美元债务里程碑的确认。

西方石油公司 2026 年第一季度财报表现如何?

西方石油公司 2026 年第一季度调整后每股收益为 1.06 美元,比市场预期的 0.59 美元高出 80% 以上。日均产量为 142.6 万桶/日,超过了指导目标的上限。

营运资本前的自由现金流达到 16.97 亿美元,同比增长超过 600%,油价上涨和成本效益提高共同产生了近期历史上最强劲的季度现金流结果。

OXY 股票的目标价是多少?

华尔街对 OXY 公司股票的平均目标价为 64 美元,意味着与当前的 60 美元相比有大约 8% 的上涨空间。

华尔街最高目标价为 75 美元,最低目标价为 55 美元。

TIKR 的基本假设为 60 美元,而最高假设为 79 美元左右,总回报率约为 33%,这取决于持续的高油价环境和资产负债表去杠杆化计划的成功完成。

由于 OXY 单季自由现金流超过 17 亿美元,下一次分析师升级可能会很快。使用 TIKR 免费捕捉能源行业的每一次评级变化和盈利修正 → 您是否应该投资西方石油公司?

您应该投资西方石油公司吗?

真正了解情况的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的机构质量相同的财务数据。

调出西方石油公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标股价是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪西方石油公司。无需信用卡。只需您自己决定所需的数据。