主要数据

- 当前价格:约 12 美元(2026 年 5 月 15 日收盘价)

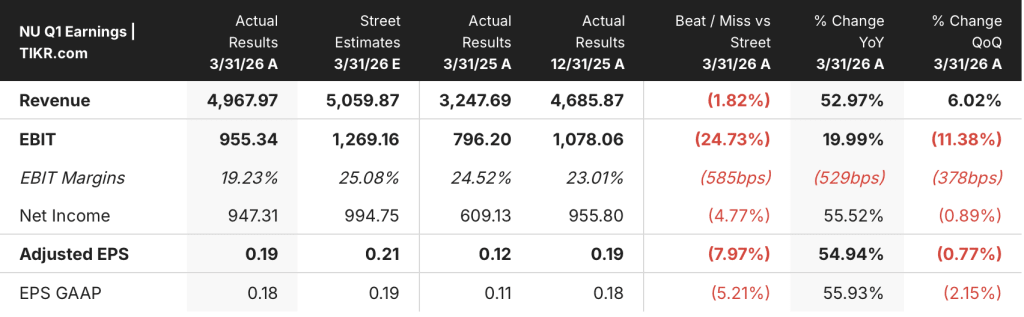

- 2026 年第一季度营收:50 亿美元以上(管理框架,创下任何第一季度的最高纪录;外汇中性年同比增长 42)

- 2026 年第一季度净收入:8.71 亿美元(外汇中性,同比增长 41%;第一季度历史新高)

- 2026 年第一季度信贷组合:372 亿美元(外汇中性,同比增长 40)

- 2026 年第一季度客户总数:1.352 亿(同比增长 14)

- 墨西哥收支平衡:2026 年第一季度实现(首次)

- 效率比:报告为 17.6%;2026 年全年目标为 ~20

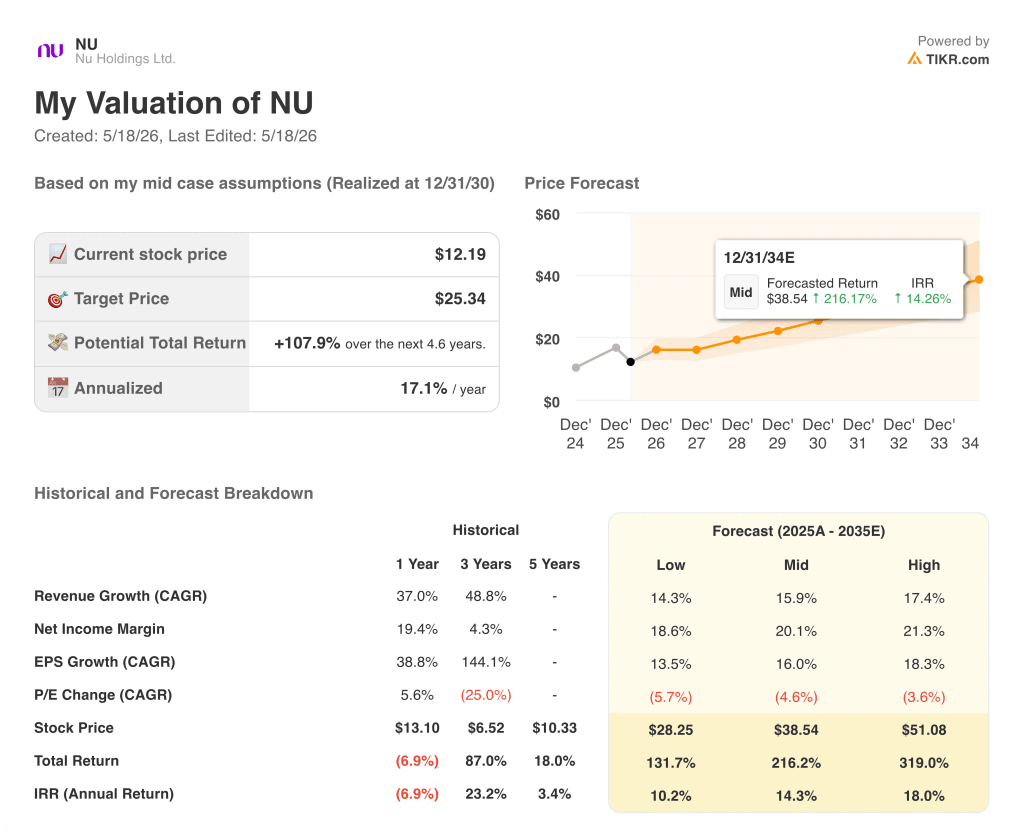

- TIKR 模型目标价:25.34 美元

- 隐含上升空间:~108

NU 控股 2026 年第一季度收益明细

Nu Holdings 股票(NU)公布的 2026 年第一季度净收入为 8.71 亿美元,按外汇中性计算,同比增长 41%,是公司历史上最高的第一季度数字。

公司首席执行官大卫-维莱斯(David Velez)在2026 年第一季度财报电话会议上表示,单季度收入首次突破 50 亿美元,这一纪录得益于 ARPAC 的持续扩张和投资组合的增长。

首席财务官 Guilherme Lago 在 2026 年第一季度财报电话会议上表示,截至季度末,信贷组合达到 372 亿美元,在不考虑汇率的基础上同比增长 40%,其中无担保贷款增长 53%,达到 100 亿美元,信用卡增长 36%。

头条新闻令市场震惊:财报发布后,Nu Holdings 的股价在盘后交易中下跌了近 9%,在电话会议结束前,跌幅缩小至约 3%。

据首席财务官拉戈在 2026 年第一季度财报电话会议上表示,这主要是由于 17.9 亿美元的信贷损失准备金,在外汇中性的基础上比上一季度增长了 33%,这使得风险调整后的净息差连续下降了 100 个基点,降至 9.5%。

拉戈在 2026 年第一季度财报电话会议上表示,净利息收益率的增长归因于三个不同的动态因素:第一季度的季节性因素(ECL 备抵季度环比增长 8 亿美元中的 2.67 亿美元)、投资组合增长(4.23 亿美元,超过总增长额的一半),以及产品组合进一步转向损失较高的无担保产品。

首席财务官拉戈在 2026 年第一季度财报电话会议上表示,15 至 90 天的不良贷款率从年末的 4.1% 上升到 5.0%,而 90 天以上的不良贷款率实际上从 6.6% 下降到 6.5%。

墨西哥在 2026 年第一季度首次实现了收支平衡,Velez 称这一里程碑比公司内部计划提前实现,目前该业务已为超过 1500 万客户提供服务。

Nu Holdings 首席执行官 Velez 在 2026 年第一季度财报电话会议上表示,按客户数量计算,Nu Holdings 股票现在是墨西哥第三大金融机构。

尽管拉戈在 2026 年第一季度的财报电话会议上指出,本季度约三分之二的超额收益反映了时间性项目(营销和房地产分期),这些项目将在随后的季度恢复正常,但报告的效率比率为 17.6%,核心效率比率为 16.6%,创历史新低。

首席财务官拉戈在 2026 年第一季度的财报电话会议上表示,管理层预计 2026 年全年的综合效益比率约为 20%,与公司 2025 年全年的情况一致。

在美国扩张方面,Velez 在 2026 年第一季度财报电话会议上表示,公司将以稳健的步伐前进,2026 年和 2027 年,美国投资带来的最大运营支出不利因素将分别低于综合效率比率的 100 个基点。

努还宣布了一项到 2030 年的墨西哥业务战略投资计划,投资额达 42 亿美元,一旦银行监管机构完成对银行执照的审核,计划于 2026 年开始在墨西哥全面开展银行业务。

Nu Holdings 股票:财务数据显示

2026 年第一季度损益表反映出,该机构在吸收短期内压缩净收入的高额拨备成本的同时,正在产生强劲的顶线增长势头。

2026 年第一季度净利息收入达到 30.1 亿美元,高于 2025 年第四季度的 26.2 亿美元和 2025 年第一季度的 18.4 亿美元,延续了截图所示的过去八个季度不间断的阶梯式增长模式。

贷款损失准备金前收入从 2025 年第四季度的 33.1 亿美元增至 2026 年第一季度的 37.0 亿美元,高于一年前的 23.5 亿美元,反映了净利息收益率的扩大和非利息收入的稳定。

然而,贷款损失准备金从 2025 年第四季度的 12.4 亿美元和 2025 年第一季度的 9.7 亿美元攀升至 2026 年第一季度的 17.2 亿美元,这是截图中可见的八个时期中单季最大的准备金数字。

扣除准备金后的总收入为 19.8 亿美元,同比增长 44%,但低于 2025 年第四季度的 20.7 亿美元,因为准备金的增加抵消了总收入的增长。

2026 年第一季度的非利息收入为 6.9 亿美元,与 2025 年第四季度持平,反映了拉戈在 2026 年第一季度财报电话会议上提到的信贷、浮动和手续费收入流的多样化。

估值模型说明了什么?

TIKR 模型将 Nu Holdings 的股票价格定为 25.34 美元,而当前价格约为 12 美元,这意味着在未来 4.6 年中,Nu Holdings 的股价将上涨约 108%,年化涨幅约为 17%。

根据 TIKR 估值模型,支撑这一目标的中间假设是:从 2025 年到 2035 年,收入年复合增长率为 15.9%,净利润率为 20.1%。

第一季度的拨备飙升正是造成价格与模型价值之间差距的短期噪音:核心收入引擎在本季度创下了历史新高,而净收入数字则吸收了季节性的CLA增长,管理层预计随着时间的推移,这种增长将趋于正常。

根据首席财务官拉戈在 2026 年第一季度财报电话会议上的说法,在进入 2026 年下半年时,墨西哥将实现收支平衡,效率比率将远高于 20% 的全年目标,而管理层表示,在新的不良贷款形成之前,该公司的信贷账面将以 153.8% 的抵押贷款总覆盖率计提拨备。

从目前的证据来看,投资理由比盘后的反应更充分。

Nu Holdings 股票的争论焦点在于,第一季度拨备激增是季节性重启还是巴西信贷周期压力的第一个信号。

牛市案例

- 90 天以上的不良贷款率连续下降 10 个基点,降至 6.5%,远低于 2024 年第三季度达到的 7% 的峰值,这表明即使早期的季节性指标上升,晚期的不良贷款率也在改善。

- 首席财务官拉戈(Lago)在 2026 年第一季度财报电话会议上表示,在 8 亿美元的 ECL 增量中,仅投资组合增长就贡献了 4.23 亿美元,超过了一半,这是账面扩张的机械性 IFRS 9 影响,而不是基本信贷质量的任何变化。

- 墨西哥比内部计划提前实现收支平衡,成为第二大盈利贡献国,利润池管理层估计年毛利润超过 400 亿美元,Nu 目前所占份额低于 1%。

- 首席财务官拉戈在 2026 年第一季度财报电话会议上表示,CLA 总覆盖率为新形成的 90 多项不良贷款的 153.8%,这意味着拨备领先于不良贷款的形成,资产负债表为潜在的信贷压力提供了重要缓冲。

熊市案例

- 15 至 90 天不良贷款率连续上升 89 个基点,达到 5.0%,虽然管理层将 65 个基点归因于季节性因素,但 17 个基点来自于损失较高的无担保分部的有意风险扩张,这是一种持续的结构性选择,而非一次性影响。

- 2026 年第一季度,无担保贷款和信用卡占新增风险敞口的 98%,高于去年同期的 88%,在巴西家庭偿债率升高的当口,无担保贷款和信用卡进一步向预期损失较高的产品集中。

- 经风险调整后的净利息收益率(NIM)环比压缩了 100 个基点,降至 9.5%,虽然管理层预计 2025 年下半年将恢复到这一水平,但巴西信贷周期的任何进一步恶化都将扩大而非扭转这种压缩。

- 全年效率比率目标约为 20%,前提是美国的扩张成本保持在 100 个基点以下,且运营支出时间正常化;如果这两项假设出现偏差,净收入轨迹将承受双重不利因素。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Nu Holdings Ltd.?

您是否应该投资 Nu Holdings Ltd.?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Nu Holdings 的股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Nu Holdings 股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NU 股票 → 免费使用专业工具分析 TIKR 上的 NU 股票 → 免费使用专业工具分析 TIKR 上的 NU 股票