主要数据

- 当前价格:约 569 美元(2026 年 5 月 15 日)

- 2026 财年第四季度营收:5.18 亿美元(同比增长 18.3)

- 2026 财年第四季度调整后每股收益:3.62 美元(同比增长 28)

- 2026 财年第四季度 GAAP EPS:2.89 美元(同比增长 26)

- 2026 财年全年净利润:2.876 亿美元(同比增长 23)

- 2026 财年全年摊薄后每股收益:9.09 美元(同比增长 18)

- 2027 财年第一季度收入预期:5 亿至 5.1 亿美元(同比增长 15% 至 17)

- 2027 财年第一季度调整后毛利率预期:45.25%至45.5

- TIKR 模型目标价:783 美元

- 隐含升幅:约 38

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → RBC Bearings 股票:$783

RBC Bearings 股票:收益明细

RBC Bearings 股票(RBC) 公布的 2026 财年第四季度净销售额为 5.18 亿美元,同比增长 18.3%,调整后摊薄后每股收益为 3.62 美元,比上年同期的 2.83 美元增长 28%。

航空航天与国防业务推动了业绩的增长,航空航天与国防业务销售额同比增长 41.2%。

公司董事长、总裁兼首席执行官迈克-哈特奈特博士在2026 财年第四季度财报电话会议上表示,如果不考虑 2025年 7 月完成的对 VACCO 的收购,A&D 的有机增长率为 22.8%,这反映了国防和商用飞机市场 "持续的增长势头"。

VACCO 在第四季度贡献了 3000 万美元的净销售额,为包括战斧在内的各种项目增加了液体推进燃料管理组件。

全年,A&D 增长了 32%(有机增长 19.1%),其中国防增长了 65.4%,商用飞机增长了 17.8%,而太空收入从 2021 年的 400 万美元增长到了 7000 万美元。

第四季度,工业部门的原始设备制造商增长了 7.8%,分销商增长了 4.5%。

第四季度调整后 EBITDA 增长 21%,达到 1.69 亿美元,占销售额的 32.6%。

RBC Bearings 在第四季度偿还了 1.16 亿美元的债务,并计划在 2026 年 11 月前还清全部定期贷款。

全年自由现金流达到 3.43 亿美元,转换率为 119%,高于 2025 财年的 2.44 亿美元和 99% 的转换率。

对于 2027 财年第一季度,管理层预计收入为 5 亿至 5.1 亿美元(同比增长 14.7% 至 17%),调整后毛利率为 45.25% 至 45.5%。

首席财务官罗布-沙利文(Rob Sullivan)在 2026 财年第四季度财报电话会议上表示,公司预计 2027 财年全年的综合毛利率将提高约 50 个基点。

大约 60% 的商业 OEM 长期协议已经重新定价,以反映 COVID 后的通货膨胀,其余 40% 将于 2027 年 1 月重新定价。

Hartnett 博士在财报电话会议上表示,受弗吉尼亚级和哥伦比亚级潜艇产量增长的推动,公司的目标是在未来 24 至 36 个月内将海洋业务收入翻一番。

RBC Bearings 股票:财务状况

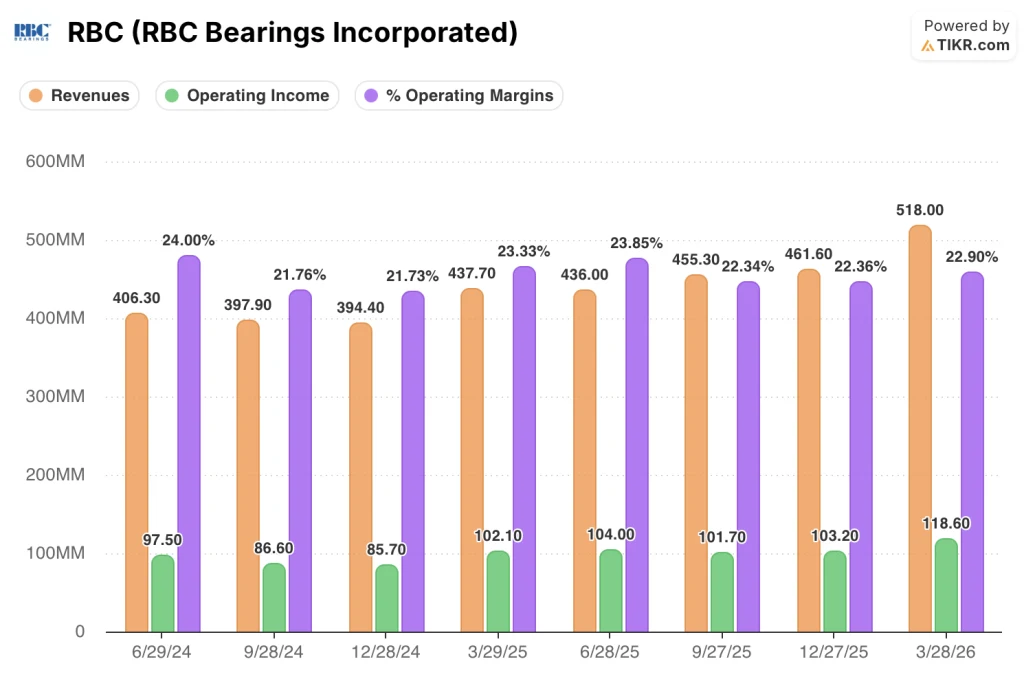

利润表讲述了一个清晰的经营杠杆故事:在过去的四个季度中,每个季度的收入都在加速增长,而营业收入也在同步扩大,这证实了从 2026 财年中期开始的利润率复苏正在持续。

收入从 2026 财年第一季度的 4.36 亿美元增长到第二季度的 4.55 亿美元、第三季度的 4.62 亿美元和第四季度的 5.18 亿美元,年同比增长率从 7% 至 14% 加速到 17% 至 18%,毛利率始终稳定在 44% 至 45% 之间。

营业收入从第一季度的 1.04 亿美元攀升至第四季度的 1.19 亿美元,营业利润率分别为 23.9%、22.3%、22.4% 和 22.9%。

在财报电话会议上,沙利文指出,第四季度,A&D 调整后的毛利率为 44.2%(除 VACCO 外为 43.7%),而工业调整后的毛利率为 46.2%,这表明即使 A&D 规模扩大,工业仍是利润率较高的业务。

由于股票薪酬和人事成本上升,第四季度的 SG&A 也上升到 8690 万美元,占净销售额的 16.8%。

估值模型说明了什么?

TIKR 模型将 RBC Bearings 的股价定为 783 美元,意味着与 5 月 15 日收盘价约 569 美元相比,约有 38% 的上涨空间。

中值假设收入复合年增长率为 9.2%,净利润率为 21.4%,而 1 年历史收入增长率为 14.3%,当前净利润率为 18.6%。

A&D 的发展势头、23 亿美元的积压、2027 年 1 月的长期协议重新定价以及 2026 年 11 月的债务偿还都支持模型所要求的利润率扩张。

7% 的抛售扩大了价格与模型目标之间的差距,使 RBC Bearings 的股票比 24 小时前更有吸引力,本报告之后的投资理由更强,而不是更弱。

RBC Bearings 一季度业绩创历史新高,并预计第一季度实现两位数增长,但股价却下跌了 7%,这表明市场看到了标题数字无法解决的执行风险。

必须做对的事

- 航空和航天发展势头必须保持:该部门第四季度增长 41.2%,积压订单达 23 亿美元,管理层预计 2027 财年商业航空航天的增长将超过 15%,国防和航天的增长预计会更快。

- 剩余 40% 的长期协议重新定价必须在 2027 年 1 月如期完成,这是支持苏利文提出的 2027 财年毛利率扩大 50 个基点所需的结构性尾风。

- 海运收入必须按计划扩大:Hartnett 博士承诺在 24 至 36 个月内将海运收入翻一番,这需要增加设备、占地面积和测试实验室的产能。

- VACCO 的利润率必须恢复到 30% 左右,因为 Sullivan 认为第四季度调整后的利润率超过 46%,是一次性的混合效益。

仍可能出现的问题

- 第四季度的 SG&A 为 8690 万美元(占净销售额的 16.8%),Sullivan 预计每季度将超过 8000 万美元;如果收入增长放缓,成本杠杆将成为不利因素

- Hartnett 博士认为,商业航空航天售后市场在 4 月和 5 月期间 "处于泡沫状态",这给主要以发动机为杠杆的账目增加了不确定性

- 钛是一个值得关注的项目,高合金钢只能以较高的价格购买,而铝则随着 A&D 在多个同时进行的项目中扩大规模而受到观察。

- 40% 的长期协议合同仍按通胀前定价,这限制了至少到 2027 财年上半年的近期利润率上升空间,造成当前利润率与模型预测的完全重新定价时的利润率之间的差距。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资 RBC Bearings?

您是否应该投资 RBC Bearings Incorporated?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 RBC Bearings 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 RBC Bearings 股票。无需信用卡。只需您自己决定所需的数据。