主要数据

- 52 周区间: 376 美元至 652 美元

- 当前价格: 502 美元

- 市场平均目标价: 538 美元

- 最高目标价:650 美元

- TIKR 模型目标(2030 年 12 月):930 美元

埃利奥特入股数十亿美元,Ansys 整合加速,Synopsys 股票大涨

Synopsys(SNPS)是世界领先的电子设计自动化软件供应商,半导体公司在制造芯片前使用这些关键工具来设计和验证芯片。继 2026 财年第一季度财报和 Elliott 投资管理公司(Elliott Investment Management)的激进入股之后,该公司股价较六个月前大幅折价。

Elliott 投资管理公司在 3 月份披露了持有 Synopsys 数十亿美元股票的消息,并告诉《华尔街日报》,"Synopsys 的财务业绩显然有机会更充分地反映其价值"。

激进分子入股时,Synopsys 正在实施重大战略转型:斥资 350 亿美元收购领先的仿真和分析软件供应商 Ansys,该收购已于 2025 年年中完成,并为其产品组合增加了一个全新的工程软件平台。

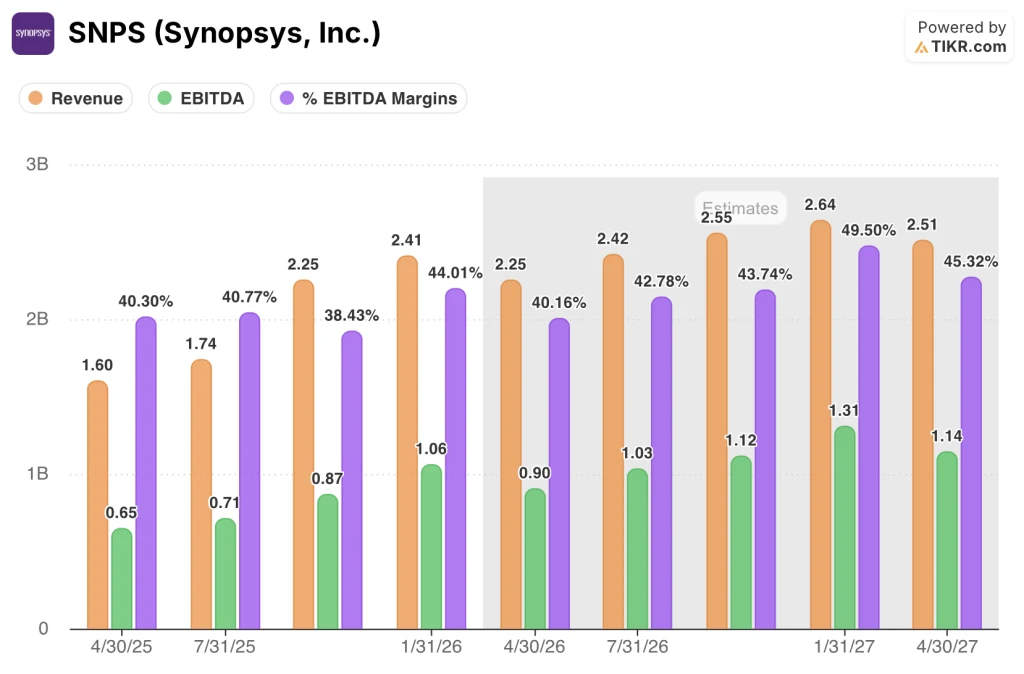

2026 财年第一季度是将 Ansys 作为完全整合业务的第一个季度,公司实现了 24.1 亿美元的收入,达到了指导目标的上限,而非美国通用会计准则下的每股收益为 3.77 美元,超出了预期。

在第一季度的收入中,仅 Ansys 一项就贡献了约 8.86 亿美元,这反映了传统 Ansys 业务在年末季节性强劲的交易流,首席财务官 Shelagh Glaser 在财报电话会议上指出,Ansys 产品组合展示了 "所有这些细分市场的广泛机会"。

首席执行官萨辛-加齐(Sassine Ghazi)在2026 年第一季度的财报电话会议上直接总结了本季度的情况:"我们说到做到。

Synopsys 还在完成 Ansys 交易后的六个月内偿还了全部 43 亿美元的定期贷款,比原定的三年还贷计划提前了一年,随后又在三月份宣布了 2.5 亿美元的加速股票回购协议,并获得了董事会 20 亿美元的股票回购授权。

该公司重申了 95.6 亿至 96.6 亿美元的全年收入指导,同时将全年非美国通用会计准则每股收益指导上调了 0.06 美元,至 14.38 至 14.46 美元,理由是加速偿债带来的净利息支出好于预期。

Elliott 入股 Synopsys 是值得密切跟踪的催化剂。使用 TIKR 免费实时监控新思科技的激进股权披露、分析师评级变化和盈利预期修正 → 华尔街对新思科技的看法

华尔街对 SNPS 股票的看法

目前,Synopsys 股票投资者面临的核心问题不是公司是否在增长--显然是在增长--而是 IP 业务的过渡年以及与 Ansys 之前的价格水平相比仍存在的折扣是结构性问题还是陷阱。

华尔街的回答倾向于建设性的看涨。覆盖 SNPS 的 26 位分析师中,15 位将其评为 "买入",2 位将其评为 "跑赢大盘",7 位将其评为 "持有",1 位将其评为 "跑输大盘",平均目标价约为 538 美元,这意味着与当前 502.42 美元的价格相比有约 7% 的上涨空间。

共识增长论的核心是收入:分析师预计,Synopsys 2026 年 4 月季度的收入约为 22.5 亿美元,同比增长约 40%,这主要得益于 Ansys 的贡献。

息税折旧摊销前利润(EBITDA)说明了利润率扩张的情况。一致预计,2026 年 4 月季度的息税折旧摊销前利润(EBITDA)约为 9 亿美元,2026 年 7 月季度将增至约 10.3 亿美元,息税折旧摊销前利润率将从 40.2% 增至约 43%,因为该公司将其 4 亿美元的成本协同效应目标提前到了原定的三年计划。

埃利奥特的加入使牛市更加坚挺。该公司的公开声明称,Synopsys 还有 "提升销售额和改善利润率 "的空间,这基本上是对以下论点的认可,即 Ansys 交易被市场低估,集中推动货币化,特别是通过 Ghazi 在 3 月份摩根士丹利 TMT 大会上介绍的代理人工智能工程工具,可以有效加快增长轨迹。

熊市以及 7 位分析师保持观望的原因主要集中在 IP 部分。第一季度的设计 IP 收入为 4.07 亿美元,同比下降约 6%,管理层明确表示 2026 财年是该业务的 "过渡年",理由是产权延迟交付、计划将 ARC 处理器业务剥离给 GlobalFoundries,以及来自中国的不利因素,中国累积的技术出口限制压缩了国内芯片设计商的需求。

中国市场的风险也是真实存在的,但有限制。除去 Ansys,Synopsys 第一季度在中国的收入同比略有下降,这与管理层的指导意见一致,而且该公司已明确降低了全年在中国的假设风险,即不与一家未具名的主要代工厂客户开始新的设计。

分析师平均目标股价约为 538 美元,而当前股价为 502 美元,这意味着短期内仅有小幅上涨空间,但这一差距低估了估值情况:该股已从 652 美元的 52 周高点回落,这意味着仅恢复到之前的街市共识就意味着 30% 的波动。

由于 113 亿美元的积压业务提供了收入可见性,而且管理层承诺提前加速实现 4 亿美元的成本协同效应和 4 亿美元的收入协同效应目标,相对于合并后的业务规模和积压业务所蕴含的盈利能力,Synopsys 的股价似乎被低估了,而 IP 部门的复苏是决定重新估值速度的关键变量。

估值模型说明了什么?

TIKR 对 Synopsys 的基本估值为每股 930 美元,2025 财年至 2035 财年的中位收入年复合增长率约为 11%,正常化净利润率为 32.5%,这些假设基于 Synopsys 和 Ansys 合并后的平台通过多年客户协议和 113 亿美元的积压订单实现复合收入的能力。

TIKR 基本假设为 930 美元,10 年中期价格预测约为 1,063 美元,Synopsys 的股价为 502 美元,似乎被低估了,而目前分析师的共识均值 538 美元被明显低估了。

整个论证的唯一变量是 IP 部门在 2026 财年的过渡性不利因素是暂时的还是结构性的:如果 Synopsys 在下半年为 HPC 和超级分频器客户提供高速接口 IP 产品,那么基本情况成立,折扣结束。

牛市案例

- TIKR 的高案例预测,到 2035 年,收入年复合增长率约为 12%,净利润率为 33.9%,到 2035 财年,股价预测约为 1,361 美元。

- 4 亿美元的成本协同效应目标提前到 2026 和 2027 财年实现,比原计划的三年提前,从而压缩了利润率正常化的路径

- 2026 财年第一季度的息税折旧摊销前利润率已达到 44%,随着 Ansys 交易成本的摊销和交叉销售的启动,到 2027 财年,息税折旧摊销前利润率将达到一致预期的 50%左右。

- 113 亿美元的积压订单提供了多年收入的可视性,降低了 EDA 和仿真与分析部门两位数增长目标的执行风险

- 埃利奥特数十亿美元的股份为加速资本回报和改善营业利润率提供了直接的积极催化剂,超出了管理层已经承诺的范围

熊市案例

- 根据 TIKR 的低风险假设,Synopsys 到 2035 财年的每股价格约为 809 美元,收入年均复合增长率略低于 10%,净利润率为 30.7%,假设 IP 逆风持续的时间比预期的要长

- 中国的设计启动仍受到出口限制的压制,且没有明显的逆转催化剂,与 Cadence Design Systems 相比,Synopsys 在中国市场的 IP 风险过大,造成了不对称的下行风险。

- ARC 处理器的剥离仍有待与 GlobalFoundries 完成,这给 IP 部门本已过渡的一年带来了执行上的干扰

- 最近几个季度的每股收益归一化同比下降,一致预测 2026 年 4 月季度的同比变化约为(14%),然后才会恢复,这将造成近期盈利光学方面的不利因素

- 350 亿美元的 Ansys 交易确实存在整合风险:预计最早要到 2027 财年才能实现收入协同货币化,这就为合并后的业务留下了一个多季度的窗口期,必须仅凭成本协同效应来证明溢价估值是合理的

您是否应该投资 Synopsys 公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Synopsys, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Synopsys, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 SNPS 股票 → 免费使用专业工具分析 TIKR 上的 SNPS 股票 → 免费使用专业工具分析 TIKR 上的 SNPS 股票