主要数据

- 52 周区间: 100 美元至 240 美元

- 当前价格: 209 美元

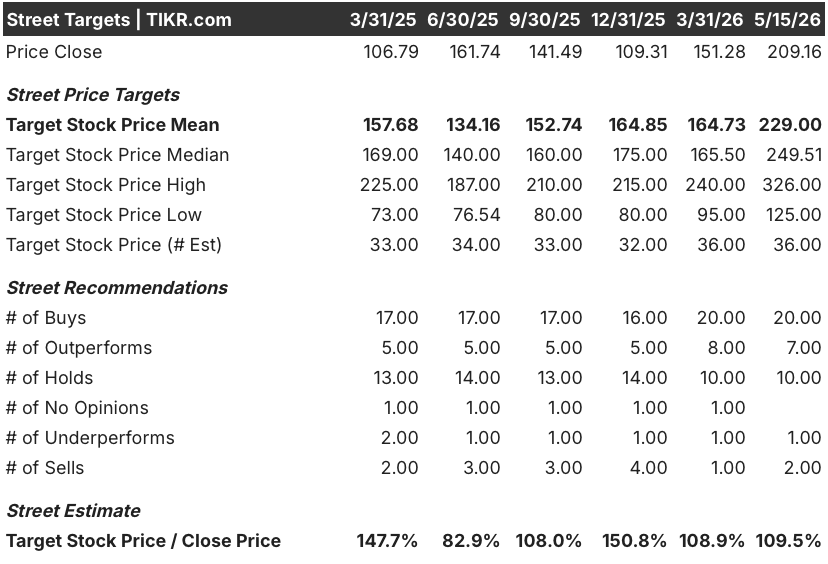

- 市场平均目标价: 229 美元

- 最高目标价:326 美元

- 分析师共识: 20 位买入,7 位跑赢大盘,10 位持有,1 位跑输大盘,2 位卖出

- TIKR 目标模型(2030 年 12 月):1,175 美元

Arm 股价创历史新高,在代理 CPU 上押注 1000 亿美元

Arm控股公司(ARM)设计的计算架构为全球几乎所有智能手机提供动力,在2026财年财报发布后,该公司实现了关键性的战略转变:这家英国芯片设计公司现在开始直接向人工智能数据中心销售自己的芯片,这在其历史上尚属首次。

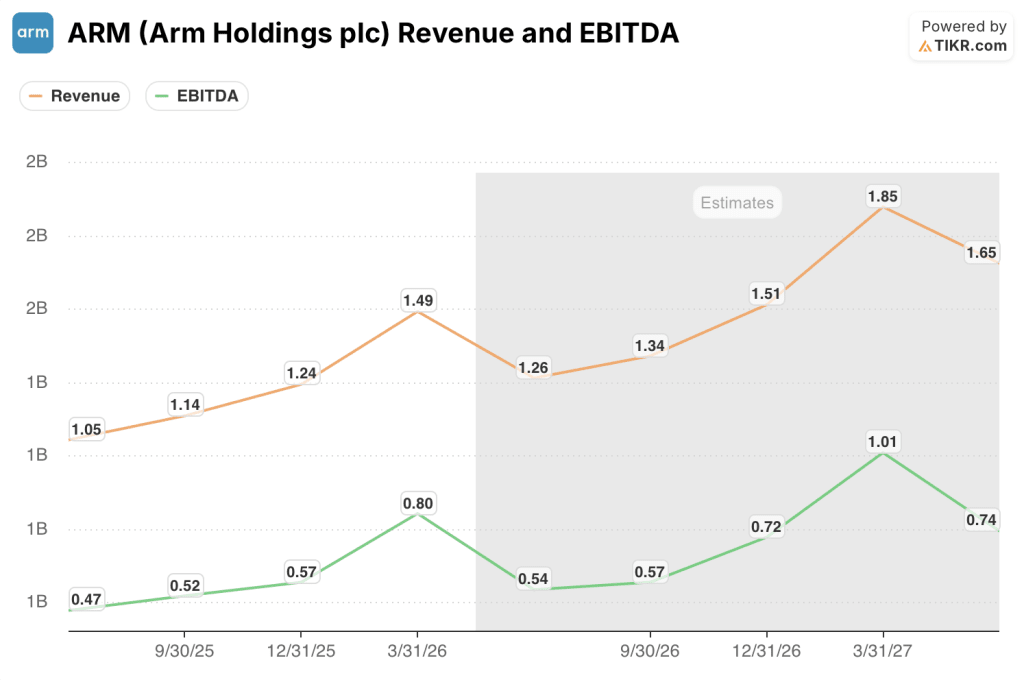

全年营收达到创纪录的 49.2 亿美元,同比增长 23%,这是该公司自 2023 年上市以来连续第三个财年实现 20% 以上的增长。

最突出的发展是 Arm AGI CPU,这是该公司在 3 月份的 Arm Everywhere 投资者大会上发布的一款数据中心芯片,专为代理型人工智能工作负载而打造,Meta 公司是主要的合作开发伙伴,OpenAI、Cloudflare、SAP 和 SK Telecom 则是其客户。

在2026 年第四季度的财报电话会议上,首席执行官雷内-哈斯(Rene Haas)透露,在 2027 和 2028 财年,客户对 AGI CPU 的需求已超过 20 亿美元,是六周前发布时所说的 10 亿美元的两倍多。

需求加速之所以重要,是因为 Arm 的论点建立在一个特定的结构性论据之上:随着人工智能从及时响应型工作负载过渡到连续代理型工作负载,每个数据中心千兆瓦所需 CPU 内核数量将增长约 4 倍,Arm 预计到 2030 年,CPU TAM 将达到 1000 亿美元。

2026 财年第四季度的业绩证实了这一方向。特许权使用费收入同比增长 11%,达到 6.71 亿美元;许可和其他收入同比增长 29%,达到 8.19 亿美元,其中数据中心特许权使用费收入同比增长一倍多。

哈斯在财报发布后接受路透社采访时说:"我们非常看好数据中心的需求。"他还补充说,本季度 "与数据中心相关的特许权使用费出现了相当健康的增长"。

2027 财年第一财季的指导性预期收入约为 12.6 亿美元,同比增长约 20%,非美国通用会计准则下的每股收益约为 0.40 美元,高于发布财报时华尔街一致预期的 0.36 美元。

5 月 15 日,一个新的不利因素出现了:据彭博新闻社报道,美国联邦贸易委员会已通知 Arm 公司对其半导体许可行为进行反垄断调查,审查该公司是否试图非法垄断部分芯片市场。Arm公司拒绝对任何调查发表评论,联邦贸易委员会也没有回应置评请求。

华尔街已经在为 ARM 的每一次盈利增长和业绩指引上调重新定价。使用 TIKR 免费捕捉数千只半导体股票的分析师升级和共识目标调整 → 华尔街对 ARM 股票的看法

华尔街对 ARM 股票的看法

目前,Arm Holdings 公司股票的投资论点主要不在于该公司目前的盈利情况。它关系到连续三年复合增长率超过 20% 的特许权使用费和授权业务能否在预计翻番的知识产权业务基础上增加 150 亿美元的硅收入流,而不会因为转型而破坏支撑整个特许权使用费模式的关系。

这种矛盾在共识中显而易见。

截至 2026 年 6 月的季度营收共识为 12.6 亿美元,同比增长 20%,该公司预计 2026 年 12 月的季度营收增长 21.8%,2027 年 3 月的季度营收增长将加快至近 24%。

与此同时,息税折旧摊销前利润(EBITDA)的情况也为增长提供了支持。2026 年 6 月季度的 EBITDA 共识值约为 5.4 亿美元,这意味着利润率接近 43%,到 2027 年 3 月将扩大到约 10.1 亿美元,因为运营杠杆作用将持续到本财年的后半期。

分析师列表反映了市场上的大部分(但不是一致)卖盘。截至 5 月 15 日,20 位分析师将 Arm Holdings 的股票评级为 "买入",7 位评级为 "跑赢大盘",10 位评级为 "持有",1 位评级为 "跑输大盘",2 位评级为 "卖出",共 36 项预期。平均目标价为 229 美元,意味着较 5 月 15 日的收盘价 209.16 美元有大约 9% 的上涨空间,而 326 美元的高端目标价则反映了押注 AGI CPU 全面执行的小阵营。

与平均目标价相比,隐含的上涨空间被压缩,这说明市场对这只股票的重新评级非常积极。Arm Holdings 的股价在 2025 年 12 月底时为 109 美元,现在已超过 209 美元,这一变动几乎完全是受 3 月份 AGI CPU 公告和第四季度财报确认 20 亿美元承诺需求的推动。

分析师模型内部的争论焦点是硅业务的毛利率轨迹。首席财务官 Jason Child 在 5 月 6 日的财报电话会议上表示,第一代 AGI CPU 的毛利率约为 30%,远低于 Arm 在其 IP 上获得的 98% 的非 GAAP 毛利率。根据 Arm Everywhere 活动上提供的指导意见,到 2031 财年,芯片业务的运营利润率有望达到 35% 左右,而 IP 业务的目标是 65% 左右。只有当硅片收入达到 150 亿美元的目标时,混合情况才能保持不变。

"熊市 "的论点是结构性的,也是直截了当的:Arm 正在与目前承担特许权使用费的被许可方展开直接竞争,而美国联邦贸易委员会的调查虽然还处于早期阶段,但却引入了一个没有解决时间表的监管变量。

牛市的论据同样简单明了:每家主要的超级分销商都已经在采用基于 Arm 的 CPU,数据中心的版税每年都在翻番,而且没有减速的迹象,AGI CPU 填补了客户明确告诉管理层存在的空白。

估值模型说明了什么?

根据 TIKR 的基础模型,Arm Holdings 到 2031 年 3 月的股价约为每股 1,175 美元,收入年均复合增长率约为 51%,净利润率假设为 44%,主要驱动因素是 AGI CPU 芯片收入达到 Arm 所宣称的 150 亿美元目标,同时 IP 业务翻番至 100 亿美元。

在大约 5 年的时间里,总潜在回报率约为当前 209 美元价格的 461%,这意味着每年的内部收益率约为 42%,而这一数字要求同时在两个增长载体上几乎完美无瑕地执行。

在此背景下,Arm Holdings 股票目前的估值似乎相当低,甚至被适度低估:目前的市场价格已经预估了 AGI CPU 成功的极大可能性,但其价格却比完整的中间值低了一些,这表明市场仍然认为失败的可能性很大。

问题不在于 Arm 的架构是否主导了人工智能数据中心。证据表明它确实如此。问题在于,在 FTC 调查和被许可方关系尚未解决的情况下,在 30% 的毛利率结构下,硅收入的扩展速度有多快。

基本情况(AGI CPU 向计划扩展):

- TIKR 的中期模型预测,到 2031 财年,收入将以约 51% 的年均复合增长率增长,IP 和硅的总收入将达到约 250 亿美元。

- 数据中心特许权使用费收入已同比增长一倍多,Arm 在 AWS、谷歌、微软和英伟达(NVIDIA)的超级分频器市场占有率约为 50%,这为硅片斜坡提供了持久的特许权使用费底线

- 在首次投产前,2027 和 2028 财年的 AGI CPU 需求已锁定 20 亿美元;Haas 已确认 2027 财年第四季度有望投产

- Meta 的 Prometheus 集群(目标功率超过 1 千兆瓦)和 Hyperion(目标功率为 5 千兆瓦)是 Arm AGI CPU 作为主要协调 CPU 的多年期需求锚点

- 到 2031 财年,管理层指导的非美国通用会计准则每股收益约为 9 美元,而目前的共识是 2027 财年约为 0.77 美元,这意味着如果硅业务达到一定规模,五年内每股收益将增长 10 倍以上

下行风险(执行或监管中断):

- 美国联邦贸易委员会(FTC)对许可行为的调查带来了标题风险;如果该机构要求许可让步,推动基本利润率的特许权使用费结构可能会大幅压缩

- 第一代 AGI CPU 的毛利率接近 30%,这意味着硅业务在达到相当规模之前会摊薄公司的总利润率;2027 或 2028 财年的任何收入缺口都会给近期每股收益带来压力

- 在 20 亿美元的需求积压中,Arm 仅提供了 10 亿美元,而 20 亿美元的供应链能力仍无保障;Haas 在 5 月 6 日的电话会议上承认,团队正在 "夜以继日 "地进行晶圆和内存采购。

- 英特尔和 AMD 拥有深厚的企业关系和 100 多亿美元的研发预算;2028 财年或 2029 财年对 AGI CPU 的成功竞争可能会使硅市场份额低于 150 亿美元的目标

- 2027 财年共识归一化每股收益为 165 倍,在硅业务规模足以重新支撑估值之前,一次指导失误就会压缩倍数

Arm Holdings 的股票现在是否值得买入?

36 位分析师给予 Arm Holdings 股票 20 个 "买入 "评级、7 个 "跑赢大盘 "评级、10 个 "持有 "评级、1 个 "跑输大盘 "评级和 2 个 "卖出 "评级,平均目标价为 229 美元,意味着较 5 月 15 日收盘价有大约 9% 的上涨空间。

TIKR 的基础模型预测,到 2031 财年,该公司的目标价约为 1175 美元,如果 AGI CPU 收入达到 150 亿美元,年均收入增长率将达到 51%。

关键的变量是供应链能否如期满足承诺的 20 多亿美元的客户需求。

ARM 股票的目标价格是多少?

截至 5 月 15 日,ARM 股票的华尔街平均目标价为 229 美元,36 位分析师预计的最高目标价为 326 美元。

华尔街最低价为 125 美元。TIKR 的基础模型是,到 2031 财年,AGI CPU 收入增至 150 亿美元,IP 收入翻番至 100 亿美元,这意味着大约五年内每股目标价约为 1,175 美元,与当前水平相比,总潜在回报率约为 461%。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Arm Holdings plc?

您应该投资 Arm Holdings plc 吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Arm Holdings 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Arm Holdings。无需信用卡。只需您自己决定所需的数据。