主要数据

- 当前价格:7.44 美元(2026 年 5 月 14 日)

- 2026 年第一季度营收: 6.48 亿美元,同比增长 15.9

- 2026 年第一季度调整后 EBITDA:8440 万美元,同比增长 25.2 8,440 万美元,同比增长 25.2

- 2026 年全年收入指导:25.6 亿美元至 25.8 亿美元

- 2026 年全年调整后 EBITDA 指引: 3.28 亿美元至 3.32 亿美元

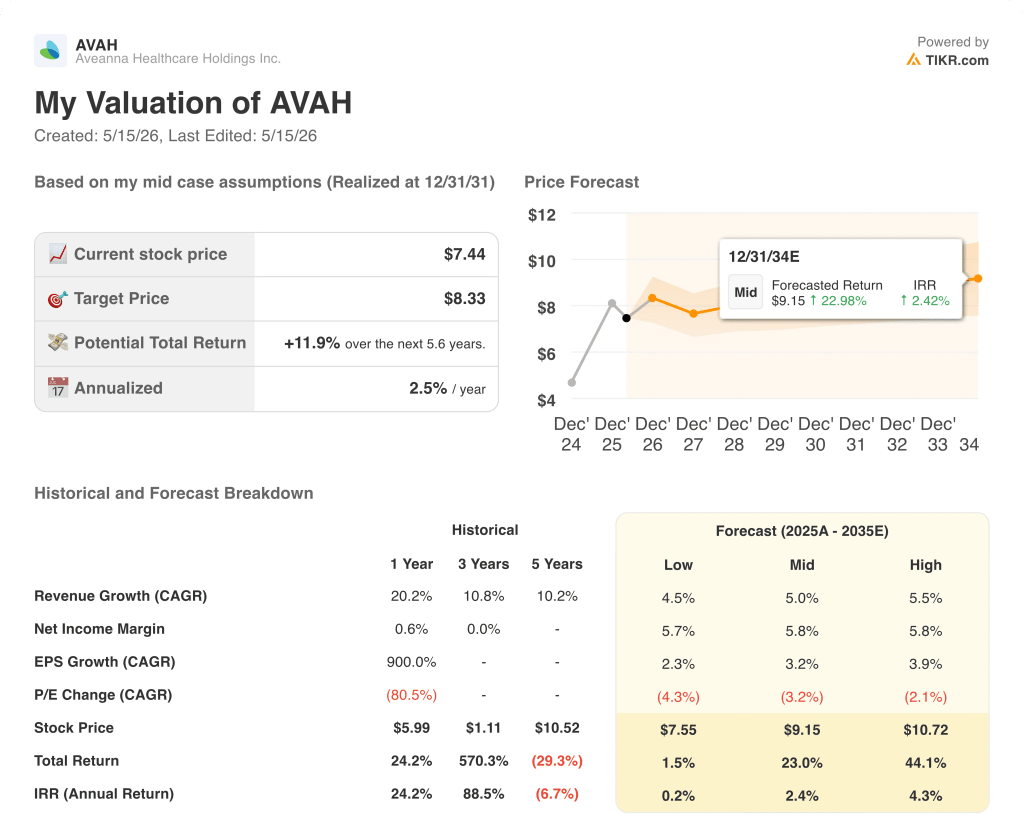

- TIKR 模型目标价: 8 美元

- 隐含上涨空间: 5年半内+11.9%(年化:2.5%/年)

Aveanna Healthcare 三大业务的收入和息税折旧摊销前利润均实现增长

Aveanna Healthcare Holdings(AVAH) 2026 年第一季度实现营收 6.48 亿美元,同比增长 15.9%,调整后 EBITDA 为 8440 万美元,同比增长 25.2%。

Aveanna Healthcare 的业绩增长范围广泛,所有三个运营部门在本季度都实现了两位数或高一位数的同比增长。

私人看护服务是公司最大的业务部门,第一季度收入约为 5.36 亿美元,同比增长 16.4%,主要得益于 1210 万小时的护理服务和 10.7% 的护理量增长。

首席财务官马特-巴克哈特(Matt Buckhalter)在2026 年第一季度财报电话会议上表示,第一季度 PDS 的每小时收入达到 44.43 美元,同比增长 5.7%,增长的原因是首选付款人数量增加和更新的报销协议。

本季度家庭保健和临终关怀的收入约为 6660 万美元,同比增长 17.4%,护理总次数达到 14900 次,同比增长 23.1%。

公司首席执行官杰夫-沙纳(Jeff Shaner)在 2026 年第一季度财报电话会议上表示,第一季度的偶发性组合达到约 80%,超过了公司 75% 的目标,入院总人数约为 11,000 人,与去年同期相比实现了 13.4% 的有机增长。

医疗解决方案公司第一季度的收入为 4570 万美元,同比增长 7.4%,服务了约 93000 名独立病人,每名独立病人的收入约为 491 美元,同比增长 2.9%。

巴克哈特在 2026 年第一季度财报电话会议上表示,管理层在第一季度收回了之前预留的约 600 万美元应收账款,并通过收入和息税折旧及摊销前利润(EBITDA)流出,为主要业绩增加了时间效益。

基于第一季度的强劲表现以及对首选付款人战略的持续执行,Aveanna 将 2026 年全年收入指导区间上调至 25.6 亿美元至 25.8 亿美元,全年调整后 EBITDA 指导区间上调至 3.28 亿美元至 3.32 亿美元,高于之前的展望;这些数字不包括待定的 Family First Homecare 收购。

Aveanna 宣布即将收购总部位于佛罗里达州的儿科家庭护理提供商 Family First Homecare,交易预计将于 2026 年第二季度末完成;管理层表示,Family First 的收入约为 1.2 亿美元,其估值约为协同效应后 EBITDA 的 7.5 倍。

公司还回应了 CMS 宣布的为期 6 个月的家庭医疗暂停注册的消息,Shaner 在 2026 年第一季度的财报电话会议上表示,鉴于公司的家庭医疗平台是通过并购和有机增长而非新的医疗保险执照申请建立起来的,这一发展对 Aveanna 2026 年或 2027 年的业务计划 "绝对没有影响"。

Buckhalter 在 2026 年第一季度财报电话会议上表示,第一季度末的净杠杆率(LTM)约为 3.8 倍,低于往年两位数的水平。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--使用 TIKR 实时免费跟踪分析师评级变化 → 查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间。

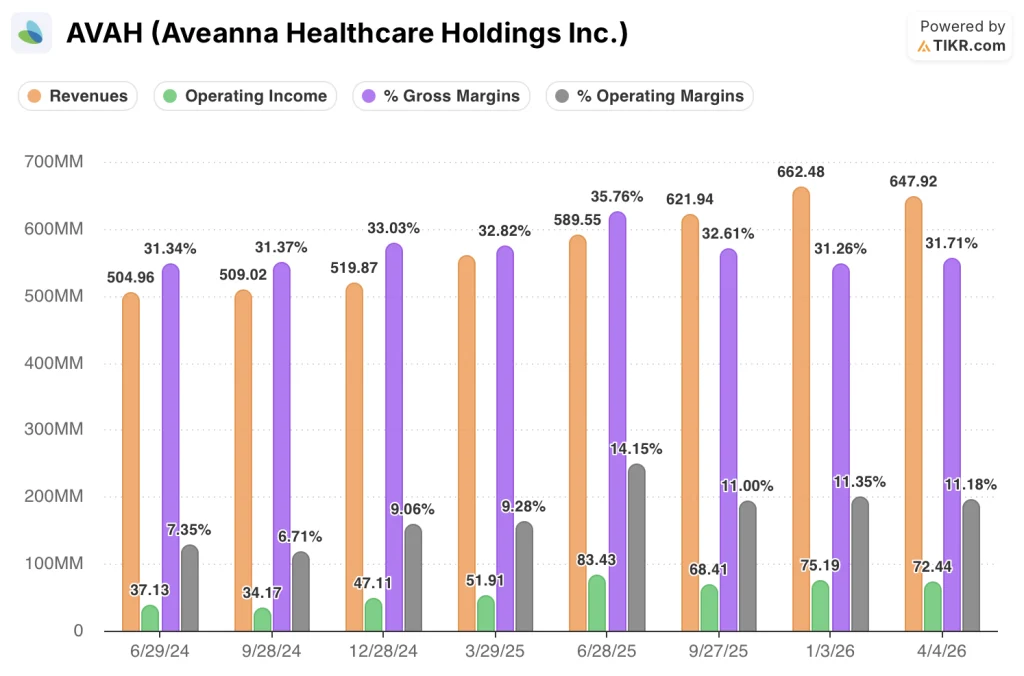

Aveanna Healthcare 股票:利润表显示了什么

2026 年第一季度的利润表反映出,即使毛利率稳定在 32% 附近,该公司的经营杠杆在四个季度中稳步扩大。

收入从 2024 年第 2 季度的 5.05 亿美元攀升到 2025 年第 3 季度的 6.21 亿美元和 2025 年第 4 季度的 6.62 亿美元,然后在 2026 年第 1 季度稳定在 6.48 亿美元,连续下滑符合正常的业务季节性模式。

2026 年第一季度的毛利率保持在 31.7%,与 2024 年第二季度和 2025 年第四季度的 31.3% 基本持平,2025 年第二季度达到 35.8% 的峰值。

更显著的趋势是营业收入,从 2024 年第二季度的 3,700 万美元增长到 2025 年第二季度的 8,300 万美元,然后在 2025 年第三季度放缓到 6,800 万美元,在 2025 年第四季度和 2026 年第一季度分别恢复到 7,500 万美元和 7,200 万美元。

营业利润率从 2024 年第二季度的 7.4% 上升到 2026 年第一季度的 11.2%,反映出即使毛利率范围缩小,结构性改善也是有意义的。

巴克哈尔特在 2026 年第一季度的财报电话会议上指出,通过在收入周期管理方面的自动化和人工智能努力,SG&A 纪律得到了维持,使公司能够在不增加相应管理费用的情况下,实现所有三个部门的业务量增长。

估值模型说明了什么?

TIKR 中值模型设定的目标价为 8.33 美元,即在 5.6 年内,总回报率从当前的 7.44 美元上涨 11.9%,年化回报率为 2.5%。

该模型的中值假设收入年均复合增长率为 5.0%,净利润率为 5.8%,预测到 2031 年的市盈率每年压缩 3.2%。

市盈率压缩假设是制约回报率曲线的关键因素:即使收入实现中个位数增长,净利润率远高于当前水平,模型也会出现有意义的倍数收缩,从而将年化回报率限制在 2.5%。

Aveanna Healthcare 第一季度的业绩,包括指导性上调和所有三个细分市场的首选支付方势头,都加强了收入增长的情况,但与已经计入倍数压缩的中期情况相比,并没有实质性地改变估值情况。

Aveanna Healthcare 股票的投资案例取决于经营杠杆和优先付款人渗透率能否维持足够快的利润扩张,以抵消该模式在未来五年内的倍数收缩。

必须做对的事

- 2026 年第一季度,PDS 首选付款人数量占 MCO 数量的比例从 2025 年年底的 57% 提高到约 60%,必须继续转变,管理层的目标是实现 80% 以上的长期组合,以维持每小时收入增长高于护理人员工资通胀率。

- 家庭保健和安宁疗护的发作组合必须保持在 75% 以上,而且第一季度的发作量必须保持同比 23.1% 的增长,这样该部门 53.7% 的毛利率才能巩固综合利润率的恢复。

- 医疗解决方案部门在第一季度实现了 4.5% 的业务量增长和 44.7% 的毛利率增长,但必须在 2026 年下半年实现首选付款人现代化,才能在第四季度前实现两位数的增长管理预期。

- 家庭第一家庭护理公司的收购价值约为协同效应后 EBITDA 的 7.5 倍,收入约为 1.2 亿美元,该公司必须在管理层提出的 6 个月期限内完成整合,并在 2026 年底前实现全部协同效应。

仍可能出现的问题

- 与时间相关的应收账款收款约 600 万美元,增加了第一季度的收入和息税折旧摊销前利润(EBITDA);退一步讲,管理层将基本 EBITDA 的运行率描述为 "70 多万",这意味着第二季度面临的连续比较比第一季度的主要数字所暗示的更为艰难

- 尽管管理层表示 CMS 为期 6 个月的家庭医疗暂停注册对当前运营没有影响,但它带来了监管方面的不确定性,可能会影响家庭第一之外的家庭医疗部门的并购可选性

- 净杠杆率约为 3.8 倍,与管理层提出的 3 倍或 3 倍以下的目标相比仍然偏高,如果有机增长或 "家庭第一 "整合表现不佳,则会限制资本分配的灵活性

- 由于新签订的优先付款人合同的费率抵消了政府医疗补助计划(Medicaid)的赢利,而不是在此基础上扩大赢利,因此预计每小时的 PDS 价差(目前在 12 美元左右)将保持相对平稳,主要增长杠杆将是业务量。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资 Aveanna Healthcare?

您是否应该投资 Aveanna Healthcare Holdings Inc.

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Aveanna Healthcare Holdings 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪 Aveanna Healthcare Holdings 股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具来分析 TIKR 上的 AVAH 股票 → 免费使用专业工具来分析 TIKR 上的 AVAH 股票 → 免费使用专业工具来分析 TIKR 上的 AVAH 股票