主要数据

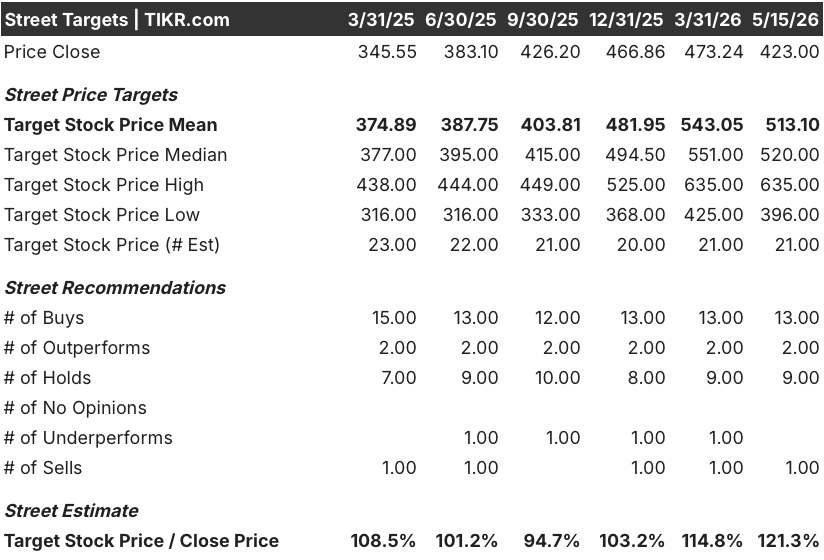

- 52 周区间: 330 美元至 557 美元

- 当前价格: 423 美元

- 市场平均目标价: 513 美元

- 最高目标价:635 美元

- TIKR 模型目标(2030 年 12 月):770 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → HCA 医疗保健股价下跌 8%。

流感季节的亏损掩盖了一季度的稳健表现,HCA 医疗保健股价下跌 8

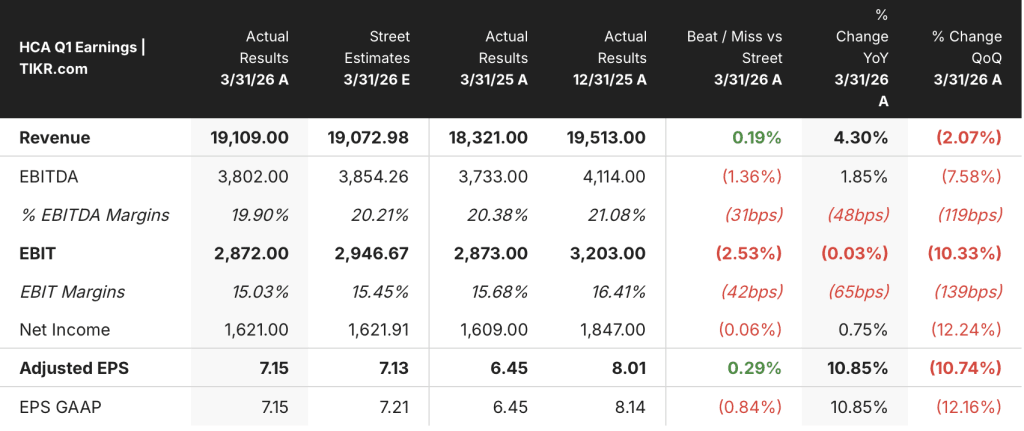

HCA Healthcare(HCA)是美国最大的上市医院运营商,在 43 个高增长的国内市场经营着约 190 家医院和 2,500 个门诊站点。4 月 24 日发布 2026 年第一季度财报后,尽管该公司营收和调整后每股收益均超出分析师预期,但股价仍下跌了 8%。

本季度收入为 191.1 亿美元,同比增长 4.3%,略高于 191.0 亿美元的一致预期。

调整后每股收益同比增长 10.9%,达到 7.15 美元,比分析师预期的 7.14 美元高出 1 美分。

令投资者大跌眼镜的不是利润表,而是住院量:与呼吸系统相关的住院量与去年同期相比下降了 42%,与呼吸系统相关的急诊就诊量也下降了 32%,消除了 HCA 通常在流感季节获得的季节性增长。

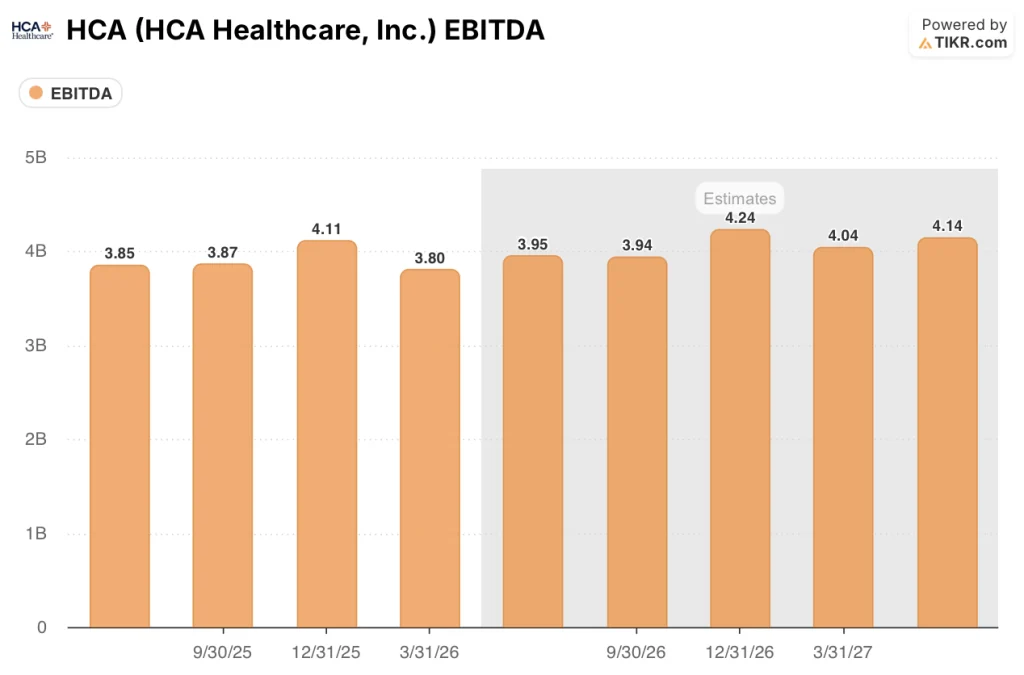

1 月份横跨德克萨斯州、田纳西州、北卡罗来纳州和弗吉尼亚州的冬季暴风雪加剧了这一压力,这两个因素加在一起,估计本季度调整后的息税折旧摊销前利润(EBITDA)减少了 1.8 亿美元。

首席财务官迈克-马克斯(Mike Marks)在2026 年第一季度的财报电话会议上明确指出了天气与业务发展之间的关系,他说:"我们认为这些因素是暂时性的,而非结构性的。

HCA 通过医疗补助(Medicaid)补充付款计划,包括佐治亚州不受限制的批准和德克萨斯州 ATLIS 计划的恢复,抵消了很大一部分业务量的拖累,产生了约 2 亿美元的净补充收益,而公司在进入本季度时预计的收益为 8000 万美元。

首席执行官山姆-海森(Sam Hazen)证实,2 月和 3 月的销量反弹接近计划,HCA 重申了其 2026 年全年的指导目标:收入 765 亿至 800 亿美元,摊薄调整后每股收益 29.10 至 31.50 美元。

通过 TIKR 上的实时数据免费跟踪 HCA 医疗保健公司到 2026 年的业务量和补充付款计划的发展情况 → 华尔街对 HCA 的看法

华尔街对 HCA 股票的看法

第一季度后的核心问题是,销量不足是天气事件,还是《平价医疗法案》(Affordable Care Act)强化补贴到期导致结构性恶化的早期信号?

HCA 预计,2026 年《平价医疗法案》交易所的变化将带来 6 亿至 9 亿美元的 EBITDA 不利影响,这一预测基于以下假设:交易所交易量下降 15% 至 20%,其中 15% 至 20% 的患者转入雇主赞助的保险,其余患者转入无保险状态,使用率下降。第一季度交易所等值调整后入院人数下降了约 15%,处于该范围的低端,在预期之内。

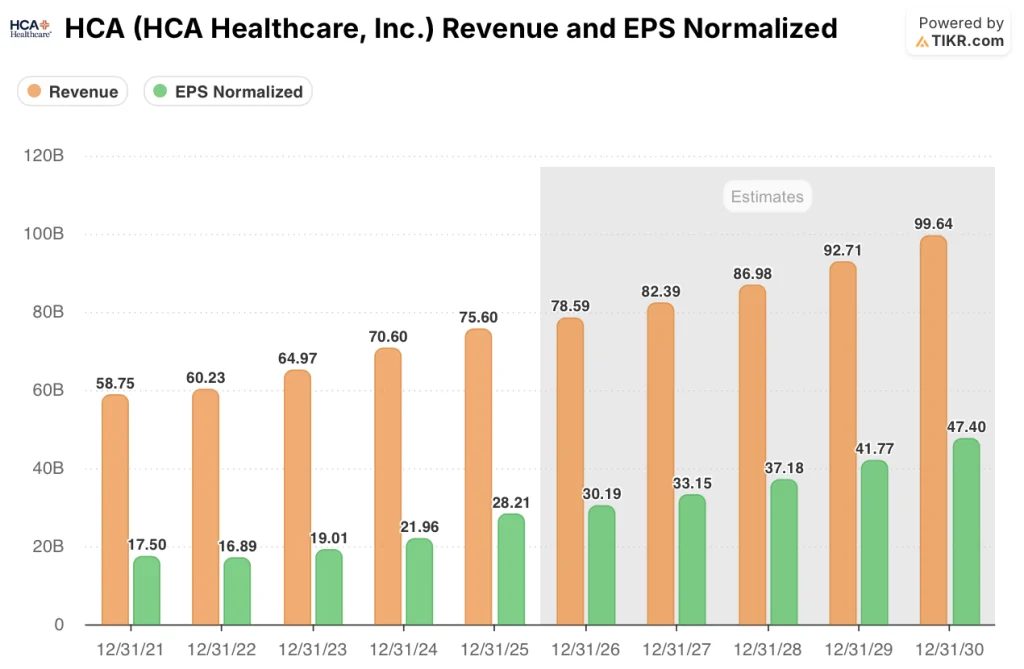

目前的一致预期是,2026 财年全年收入约为 790 亿美元,每股收益(EPS)约为 30 美元,2027 财年收入将增至约 820 亿美元,每股收益约为 33 美元。

弹性计划是一种未被充分重视的抵消:HCA 已确定在 2026 年节约 4 亿美元的成本,包括收入完整性、资产优化、固定和可变成本削减,所有这些都得到了人工智能收入周期工具、供应链平台 HealthTrust 和 Parallon 收入周期共享服务运营的支持。

有 16 位分析师将 HCA Healthcare 的股票评级为买入或强力买入,9 位持有,1 位卖出,其平均目标价为 554.50 美元,意味着较当前水平有 31% 的上涨空间。

估值模型说明了什么?

TIKR 对 HCA Healthcare 的基本估值约为每股 770 美元,以 2025 年至 2035 年期间约 5% 的中位收入年复合增长率和 8.6% 的净利润率假设为基准,该公司已证明即使在第一季度这种支付方组合受压的环境下也能维持这一水平。

以每股 423 美元的价格计算,TIKR 模型的目标股价约为 770 美元,这意味着在持有期间的总回报潜力约为 82%。

2026 年 HCA 的论点取决于一个问题:第一季度的销量逆风是结构性下滑的开始,还是公司自身的退出数据已经回答的季节性扭曲季度?

基本情况:

- 第二季度至第四季度的销量正常化,达到管理层指导的 2% 至 3% 的增长范围,与二月和三月的趋势一致,已接近计划水平

- 4 亿美元的弹性计划如期完成,人工智能收入周期工具、HealthTrust 供应链节约以及 Parallon 共享服务吸收了 ACA 交易所 EBITDA 的大部分影响

- 覆盖 2024 年 10 月至 2025 年 9 月的佛罗里达州医疗补助补充计划获得 CMS 批准,并带来了管理层认为可能非常可观的增量收入

- 全年运营现金流为 120 亿至 130 亿美元,资本支出为 50 亿至 55 亿美元,根据 100 亿美元的授权继续回购股票,股息不断增加--所有这些都不会导致杠杆率大幅上升

- 全年正常化每股收益约为 30 美元,支持该股重新向历史 16 倍的远期收益倍数靠拢;2027 年的一致预期约为 33 美元,延长了每股收益的增长空间

下行风险:

- 由于保费执行率的恶化速度快于预期,ACA 交易所交易量的下降速度将超过 15%-20%,从而对 6 亿-9 亿美元 EBITDA 不利因素区间的高端造成压力

- 佛罗里达州医疗补助计划的批准被推迟到 2026 年以后,从而消除了管理层认为具有重大意义的潜在上行抵消效应

- 医院医生成本在 2024 年增长 20%,在 2025 年增长 10%,在 2026 年及以后仍保持高个位数增长,限制了弹性计划旨在产生的经营杠杆作用

- 医疗补助(Medicaid)的重新确定从第一季度的萌芽趋势加速放缓,因为对福利申请的犹豫不决降低了转换率,并将更多患者推向无保险状态

HCA 医疗保健公司的股票价值被低估了吗?

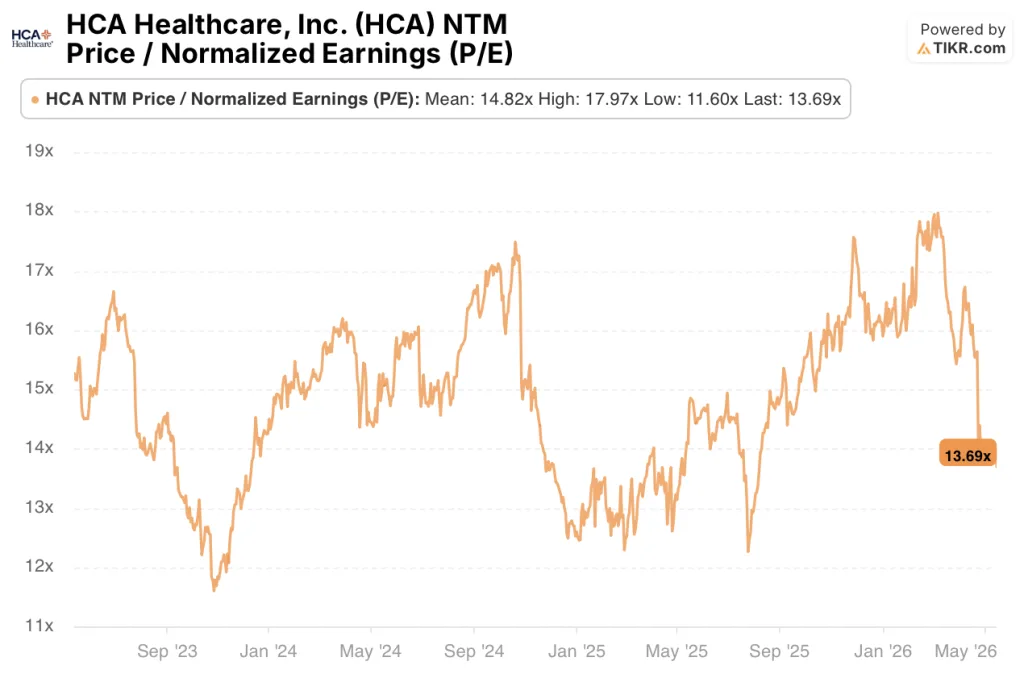

HCA Healthcare 股票的新台币正常化收益为 13.69 倍,而 3 年历史平均值为 14.82 倍,HCA Healthcare 股票的交易价格较其自身的平均倍数有所折让,而每股收益却在增长,全年指导保持不变。

4 亿美元的弹性计划、20 亿美元的第一季度运营现金流以及重申的 2026 年展望,都说明该公司的业务状况比盈利后 8% 的抛售所暗示的要好,在此基础上,HCA Healthcare 的股价似乎被低估了。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 HCA Healthcare?

您应该投资 HCA 医疗保健公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 HCA Healthcare, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 HCA Healthcare, Inc.无需信用卡。只需您自己决定所需的数据。