Roku 股票的关键统计数据

- 52 周范围~$71 至 ~$130

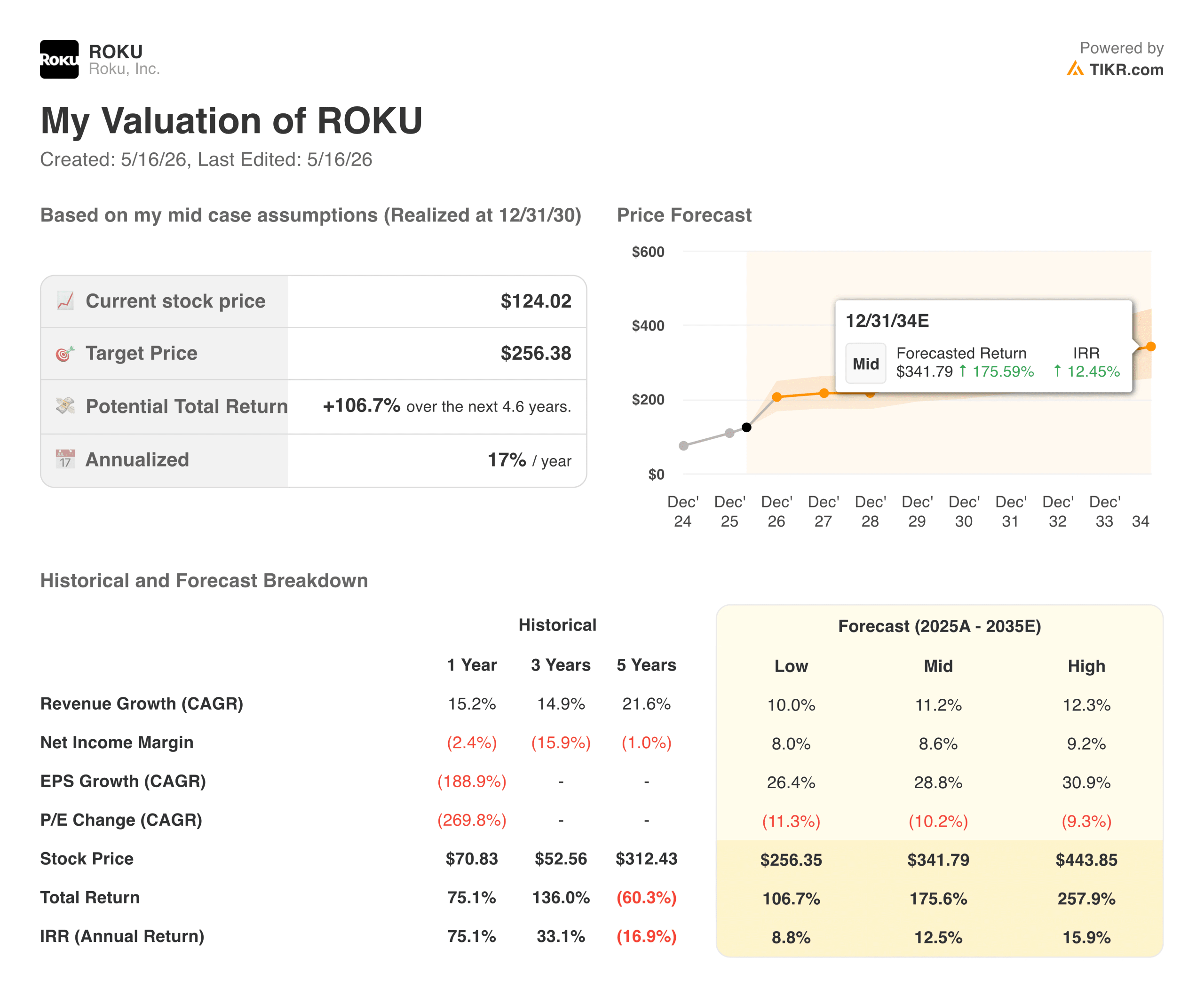

- 当前价格: 124.02 美元

- TIKR 目标价(中间价)~$256

- TIKR 年化内部收益率(中期): ~17% 每年~每年约 17

- 2026 年第一季度总收入:12.5 亿美元(同比增长 22)

- 2026 年第一季度平台收入:11.3 亿美元(同比增长 28)

- 2026 年第一季度净利润:8,600 万美元(去年同期为-2,700 万美元)

- 2026 年第一季度调整后 EBITDA:1.48 亿美元(同比增长 165%):1.48亿美元(同比增长165)

- 流媒体播放时长387亿小时(同比增长8)

- 活跃账户100M+

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测对您最喜爱的股票(如 ROKU)进行估值 >>>

为什么说广告市场向联网电视的迁移是 Roku 的结构性顺风?

Roku (ROKURoku ( ROKU ) 主要不是一家硬件公司,至少现在不是了,因为它现在制造和销售流媒体播放器,并为数千万台 Roku 品牌智能电视提供操作系统,但它销售这些设备时处于亏损或接近盈亏平衡的状态。公司的业务是硬件之上的平台。

对于投资者来说,最重要的一点是,每当有人在 Roku 设备上观看视频时,Roku 就能获得收入。当观众观看一个广告支持的应用程序时,Roku 就能获得一部分广告收入。

当观众通过 Roku 界面注册付费流媒体订阅时,Roku 将获得收入分成。当一个品牌通过 Roku 的 OneView 需求方平台购买联网电视广告时,Roku 就能获得一定的费用。客厅里的设备越多,观看时长越长,产生的收入也就越多。

这里的结构背景很重要。线性电视,即观众通过传统有线电视或广播收看预定节目的电视,多年来观众持续流失。跟随这些观众而来的广告费用正在向流媒体迁移,而且这种迁移仍在进行中。Roku 作为美国最大的独立流媒体平台,直接参与了这一消费转移。

查看 ROKU 股票的历史和远期预期(免费!)>>> 每股收益弧线说明了什么?

每股收益弧线说明了什么?

EPS 图表展示了 Roku 投资周期的全貌。2021 年,该公司以每股 1.71 美元的价格实现盈利,随后该公司审慎地决定在内容、工程和国际扩张方面进行积极投资。随着这些成本的增加,2022 年的每股收益降至-3.62 美元。随后,公司在 2023 年和 2024 年进行了缩减,调整了成本结构,让平台收入增长到支出基数。到 2025 年,每股收益恢复到 0.60 美元。

有趣的部分就从这里开始。共识预测 2026 年每股收益约为 2.40 美元,2027 年约为 3.40 美元,2028 年接近 5 美元。在一年内从 0.60 美元跃升至 2.40 美元,反映了经营杠杆作用:平台收入增长了 28%,而成本增长则缓慢得多。一旦流媒体平台达到 Roku 的规模,增量收入就会以非常高的利润率流入,因为基础设施已经建成并支付了费用。

2026 年第一季度证实了这一点。平台收入增长 28%,达到 11.3 亿美元,毛利率为 51.6%。广告收入增长 27%,达到 6.13 亿美元。订阅收入增长 30%,达到 5.19 亿美元。Roku 还在 2026 年第一季度首次将这两个部分分开,让投资者更清晰地了解每个收入流。

查看分析师目前对 ROKU 股票的看法(使用 TIKR 免费) >>>

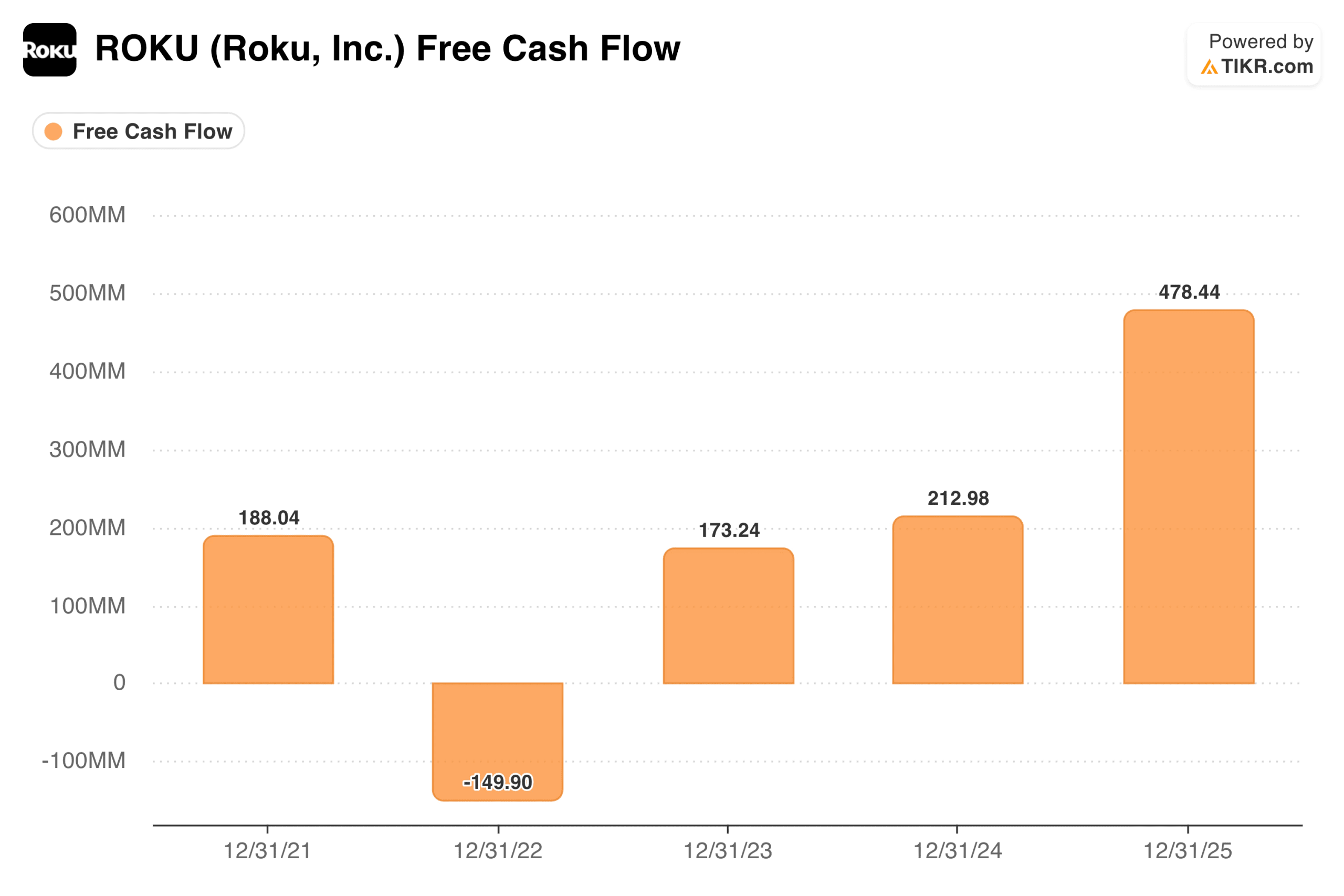

为什么自由现金流量图是证明点

FCF 图表以单一视觉形式展示了投资周期及其解决方案。2021 年,Roku 创造了 1.88 亿美元的 FCF,2022 年在支出高峰期消耗了 1.5 亿美元,2023 年恢复到 1.73 亿美元,2024 年增长到 2.13 亿美元,2025 年随着成本结构的正常化和平台收入的加速增长,又跃升到 4.78 亿美元。截至 2026 年第一季度,追踪 12 个月的自由现金流现已增至 5.388 亿美元。

这是有特殊原因的。多年来,Roku 一直因收入增长却不产生现金而饱受批评。这种批评已不再准确。与 2022 年烧掉 1.5 亿美元的 Roku 相比,一家拥有 1 亿个活跃账户、55 亿美元全年收入指导和 5.39 亿美元跟踪财务自由现金流的公司在财务状况上有着本质的不同。

TIKR 模型暗示的 124 美元价格

TIKR 模型的中期目标是每股 256 美元左右,这意味着在约 4.6 年的时间里,总回报率约为 107%,年回报率约为 17%。该模型采用的收入年增长率约为 11%,净利润率约为 9%,每股收益年增长率约为 29%,因为成本结构将继续利用平台收入基础。

低估值目标为 256 美元左右,年增长率约为 9%。高位目标约为 444 美元,年增长率约为 16%。与股价在中位情况下看起来估值相当的情况不同,TIKR 模型意味着相对于当前价格,所有三种情况下都有可观的上涨空间。

推动回报率上升或下降的因素

广告业务是主要引擎,它正在不断增长,并变得更有保障。按使用率计算,Roku 频道是美国排名第二的免费广告支持流媒体应用程序,仅次于 YouTube。它无需像 Netflix 或 Disney+ 那样支付内容许可费,就能获得广告收入。

仅第一季度的订阅收入就达到了 5.19 亿美元,同比增长 30%,Roku 最近还在 3 月份增加了 Apple TV,并宣布 Peacock 成为新的一级订阅合作伙伴。国际业务是长期增长的杠杆,但尚未以任何有意义的方式反映在数字上。

风险在于,平台收入主要来自广告,而广告是周期性的。如果经济形势疲软,品牌削减营销预算,Roku 的增长率就会迅速放缓。2022 年的经验表明,当广告支出减少时,业务会迅速恶化。

来自亚马逊 Fire TV 和谷歌 TV 的竞争依然存在,而且主要的流媒体服务都在投资自己的广告产品,这可能会逐渐减少流经 Roku 平台的广告库存。

ROKU 124 美元的价格值得购买吗?

Roku 是美国占主导地位的联网电视操作系统,创造了 5.39 亿美元的追踪自由现金流,平台收入增长率为 28%。四年前曾烧掉 1.5 亿美元现金的 Roku 现在是一个真正盈利的平台,运营杠杆在数字上清晰可见。

如果广告市场继续迁移,订阅飞轮继续扩大,TIKR 中值约为 256 美元,年增长率约为 17%,这是一个引人注目的回报。每股收益轨迹从 2025 年的 0.60 美元到今年的预计 2.40 美元,再到 2030 年的接近 6 美元,反映了平台业务达到一定规模并开始将增长转化为收益时的情况。124 美元的股价远低于目前数据所显示的该公司业绩。

查看分析师对 ROKU 股票的增长预测和目标股价(免费!) >>>

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,让 你跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!