安进股票的关键数据

- 52 周区间: 268 美元至 391 美元

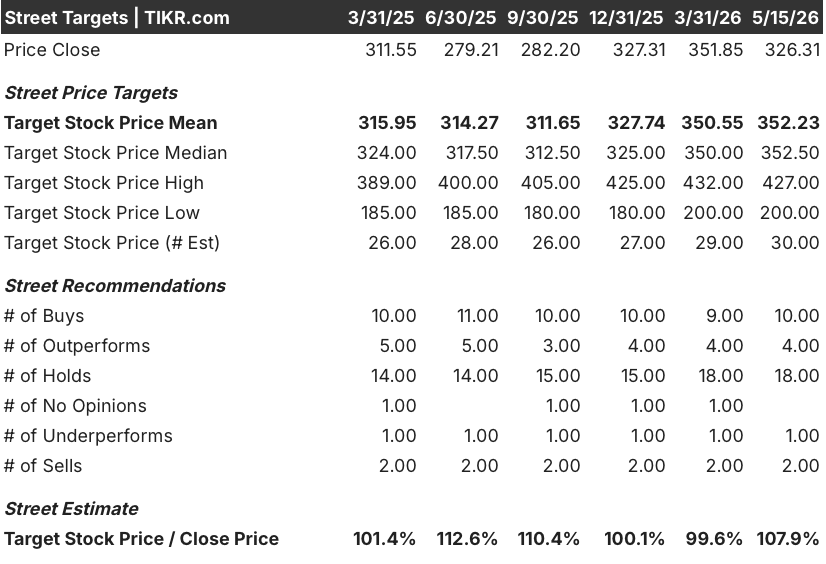

- 当前价格: 326 美元

- 市场平均目标价: 352 美元

- 最高目标价:427美元

- 分析师共识:10 位买入/4 位跑赢大盘/18 位持有/1 位跑输大盘/2 位卖出

- TIKR 目标模型(2030 年 12 月):462 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 安进公司第一季度业绩超出预期。

安进公司第一季度业绩超出预期,但 Tavneos 公司的余波和国税局 107 亿美元的阴云令投资者惶恐不安

安进公司(Amgen Inc.,AMGN)是全球最大的生物技术公司之一,通过销售治疗心血管疾病、罕见自身免疫疾病、骨质疏松和癌症的药物,年收入超过 370 亿美元。在 4 月 30 日公布的 2026 年第一季度财报之后,该公司股价面临着真正的运营实力与市场尚未解决的两个复合悬念之间的尖锐矛盾。

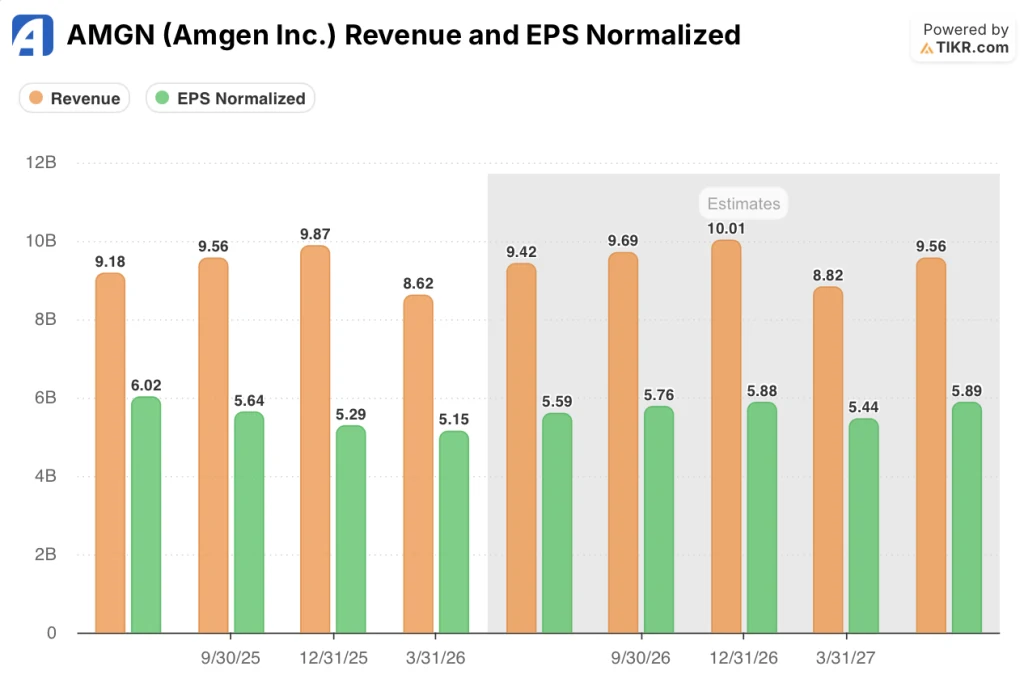

第一季度营收同比增长 6%,达到 86 亿美元,符合共识;调整后每股收益同比增长 5%,达到 5.15 美元,大幅超出分析师预期的 4.76 美元。

增长来自正确的地方:安进公司心血管专营权的胆固醇药物Repatha在指南更新的推动下激增了34%,达到8.76亿美元,指南更新建议提前进行PCSK9干预,本季度新品牌处方量同比增长了44%。

罕见病领域同样表现强劲,产品组合增长了 25%,达到 12 亿美元;治疗神经性脊髓炎和全身性重症肌无力的 UPLIZNA 由于公司拓展了新的适应症,同比增长了 188%,达到 2.62 亿美元。

在财报发布前后的几天里,AMGN 的股价受到了两个事件的重创,打断了这一较为平静的故事。

美国食品和药物管理局(FDA)提议撤销对安进公司 ANCA 相关性血管炎药物Tavneos 的批准,理由是该药缺乏经证实的疗效,而且在最初的申请中涉嫌虚假陈述;安进公司拒绝主动撤销该药的批准,目前该争议已进入正式程序,这给该药带来了未解决的监管责任,该药每季度的销售额为 1.19 亿美元,同比增长 32%。

另外,安进公司在财报电话会议上披露,美国国税局发布了一份针对 2016 至 2018 税收年度的拟议调整通知草案,声称对其波多黎各业务进行了重大利润分配调整,其结构与现有的 2010 至 2015 年争议类似,在税务法院作出裁决之前,预计最早也要到 2026 年下半年,潜在的 107 亿美元债务仍未解决。

安进公司首席执行官罗伯特-布拉德韦(Robert Bradway)在2026 年第一季度的财报电话会议上直接谈到了这一问题,他认为美国国税局的立场毫无根据,并指出安进公司在过去一年中已在其美国生产网络中投资了近 20 亿美元,其中仅在波多黎各就投资了 9.5 亿美元,专门用于证明这些设施的运营实质。

在此背景下,安进公司将 2026 年全年的收入预期提高到了 371 亿美元至 385 亿美元,非美国通用会计准则下的每股收益预期提高到了 21.70 美元至 23.10 美元,这反映出公司对其六大增长驱动力的信心,这六大增长驱动力在第一季度合计实现了 24% 的增长,并创造了 70% 的产品销售额,能够抵御失去专利独占权的传统产品的持续侵蚀。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 AMG 的看法

华尔街对 AMGN 股票的看法

华尔街目前的核心问题不是安进公司的核心业务是否在增长--它显然在增长--而是两个复合负债--Tavneos 监管纠纷和国税局税务诉讼--对该公司的理论是可控的摩擦还是结构性损害。

一致预测 2026 年第二季度安进公司营收约为 94.2 亿美元,同比增长约 3%,2026 年全年营收约为 380 亿美元,与指导目标一致;与第一季度 6% 的增长率相比,增速有所放缓,这反映出 Prolia 和 XGEVA 面临的生物仿制药竞争正在加速,第一季度这两个产品的营收合计下降了 32% 至 11 亿美元,直接抵消了其他方面的收益。

此外,对每股收益的一致预期也从第一季度的 5.15 美元攀升至 2026 年第二季度的 5.59 美元、第三季度的 5.76 美元和第四季度的 5.88 美元,这一稳步回升反映出随着时间的推移,增长动力将超过对传统业务的侵蚀。

30位分析师对AMGN股票进行了评级,其中10位买入,4位 "跑赢大盘",18位 "持有",1位 "跑输大盘",2位 "卖出";平均目标价为352美元,意味着较当前326.31美元的价格有约8%的上涨空间,18位 "持有 "的分析师反映出市场认为该公司业务稳健,但认为国税局的悬而未决是等待而非行动的理由。

Raymond James分析师克里斯托弗-雷蒙德(Christopher Raymond)在5月2日明确指出了国税局的风险,他指出,如果安进公司在2010年至2015年的税务诉讼案中败诉或和解,那么2016年至2018年的第二笔数十亿美元的债务很可能会随之而来,任何规模的赔付都会大大降低公司的收购和业务发展能力。

管理层披露了新的转换研究,评估从每周一次的semaglutide和tirzepatide到每8周或每季度一次的MariTide给药的转换情况;3期试验的入组进度超过预期,首席财务官在博雅医疗大会上简单地描述了频率对比:首席财务官在博鳌亚洲论坛医疗保健会议上简单地提出了频率对比:"想想 52、12、6、4--如果你被戳伤了,你想要哪一种?"

熊市的理由很简单:安进公司股票的新台币市盈率为 14.39 倍,与其历史平均市盈率 14.17 倍基本一致,如果国税局在两起或其中一起税务纠纷中胜诉,由此造成的现金流失可能会压缩股息、停止回购,并限制业务发展,而这正是许多看涨者隐含在长期理论中的定价。

安进公司股票的远期市盈率为 14.39 倍,而历史平均市盈率为 14.17 倍,预计每股收益将增长 5%左右,而两项无限期的法律责任将对资产负债表构成威胁,因此安进公司股票的估值似乎相当合理:市盈率既没有考虑最坏的税收结果,也没有考虑 MariTide 的完全成功,因此该公司股票可以适当地等待这两个问题的解决。

安进公司第一季度利润表显示经营杠杆率正处于高位

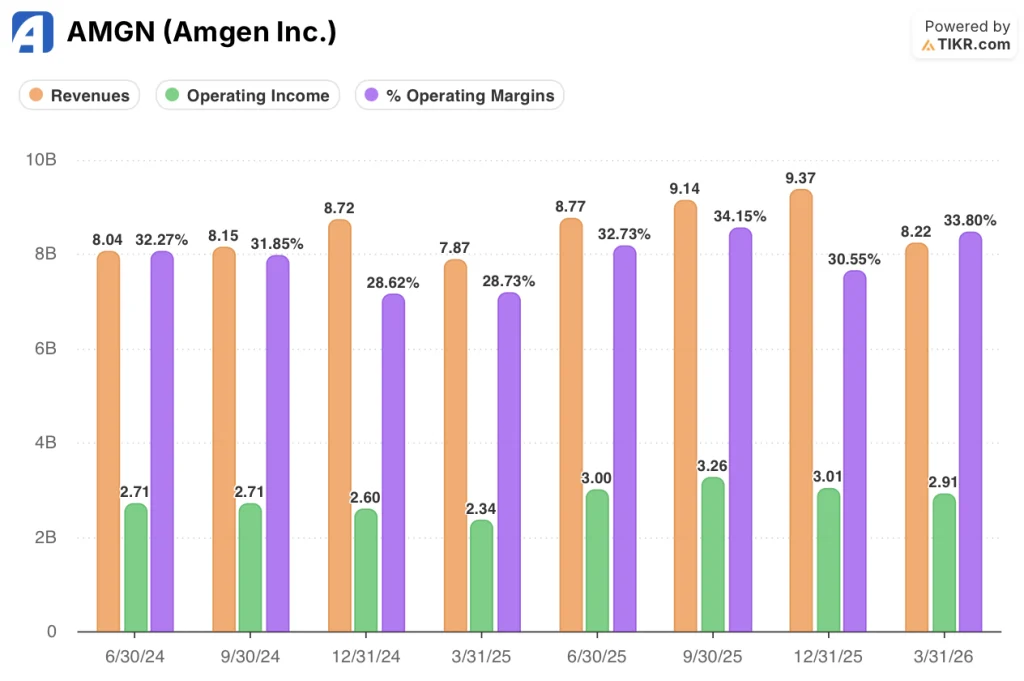

安进公司 2026 年第一季度的产品收入为 82.2 亿美元,同比增长 5.8%,营业收入同比增长 24.4%,达到 29.1 亿美元,营业利润率比去年同期扩大到 33.8%,因为尽管非美国通用会计准则下的研发支出同比增长 16%,但高个位数的收入增长吸收了较小比例的营业支出增长。

利润率的扩大主要是由于收入结构向利润率更高的特殊产品转移:8.76亿美元的Repatha、5.62亿美元的EVENITY、3.43亿美元的TEZSPIRE和4.9亿美元的TEPEZZA,与正在被侵蚀的Prolia和XGEVA相比,它们都具有更好的经济效益。

从过去八个季度的轨迹来看,安进公司的运营利润率一直在 28.6% 到 34.2% 之间,本季度的 33.8% 接近这一区间的高端,这表明安进公司在不牺牲盈利能力的情况下正在执行专利悬崖过渡。

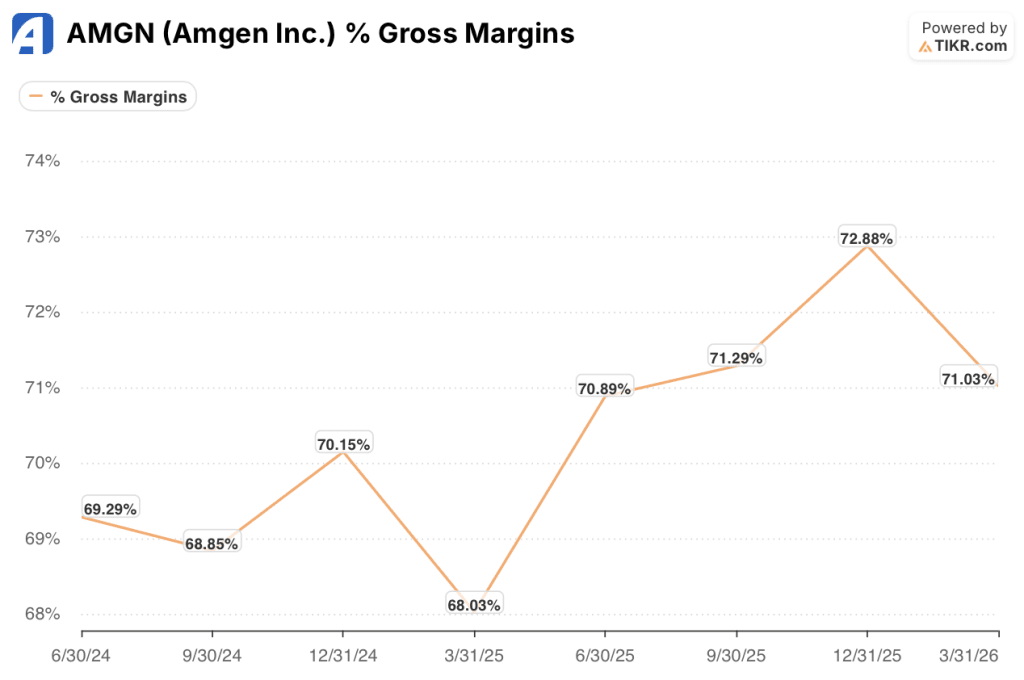

利润表中值得一提的一个紧张因素是:2026 年第一季度的毛利率为 71%,依然强劲,但首席财务官彼得-格里菲斯(Peter Griffith)特别指出,利润分成和特许权使用费支出的增加,再加上销售结构的变化,将继续拖累未来几个季度的销售成本,即使产品结构有所改善,毛利率的扩张也会遇到上限。

估值模型说明了什么?

TIKR 的基本假设是,到 2030 年 12 月,安进公司的估值为每股 462 美元,中值假设是,到 2035 年,收入年均复合增长率约为 3%,净利润率为 34.6%,每股收益年均复合增长率约为 4%。

安进公司股票的新台币市盈率为 14.39 倍,历史平均市盈率为 14.17 倍,共识每股收益增长率约为 5%,其估值相当合理:目前的市盈率实际上是对稳态执行的定价,没有任何方向的决议催化剂,而这正是目前的风险/回报所在。

这只股票的论点取决于一个问题:MariTide 能否上市以及上市规模如何?

基本情况:MariTide 上市,国税局以可控成本解决问题

- Repatha 第一季度增长了 34%,VESALIUS-CV 指南和向高风险一级预防领域的扩展(新品牌处方同比增长 44%)巩固了心脏代谢药物的收入底线。

- MariTide 的 3 期入组人数超过预期,2 期维持数据强劲(长期延长期的患者保留率超过 90%),这些都为其上市提供了支持,从而打开了肥胖症市场,预计该市场的年销售额将超过 1000 亿美元。

- 如果 2010 年至 2015 年税务法庭作出有利的裁决,将消除资产负债表上的主要悬置,并有可能将股价重新调整至 16 倍至 17 倍的范围,而这一倍数在上一轮周期高峰时曾触及过

- 六大增长动力在 2026 年第一季度的总增长率为 24%,足以抵消 Prolia/XGEVA 的侵蚀,并在专利悬崖期间保持每股收益增长

下行风险:美国国税局的不利裁决压缩了资本配置

- 2010 年至 2015 年 107 亿美元的不利裁决,以及 2016 年至 2018 年可能增加的数十亿美元债务,将消耗安进公司相当一部分的自由现金流,并限制 30 亿美元的回购计划和每股 2.52 美元的季度股息

- Tavneos 目前每季度创收 1.19 亿美元,同比增长 32%,如果 FDA 委员下令撤除,该公司将面临被迫撤出的命运,这将造成直接的收入缺口,且短期内没有替代品。

- MariTide 将于 2020 年底上市,竞争对手包括诺和诺德的 Ozempic/Wegovy 专营权、礼来的 Zepbound 以及一系列口服 GLP-1 药物,其差异化完全在于用药方便性,而不是尚未产生的卓越疗效数据。

- 目前约 60% 的分析师评级为 "持有 "或更差,这反映出该公司的基本情况是定价合理,但在至少一种二元催化剂出现之前,并没有足够的说服力来采取行动

华尔街的共识是平衡的,但 AMGN 的催化剂日程异常紧凑。免费使用 TIKR 实时捕捉分析师评级变化和目标价格修订 → 安进公司股票现在的估值是否合理?

安进公司股票目前的估值合理吗?

安进公司股票的新台币市盈率为 14.39 倍,而历史平均市盈率为 14.17 倍,预计每股收益的一致增长为 5%左右。

TIKR 的基本预期目标是到 2030 年每股收益约为 462 美元,这意味着总回报率约为 42%,但要实现超额收益,需要美国国税局做出有利的裁决或 MariTide 获得批准,而这两者都没有确定的时间表。

你应该投资安进公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出安进公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪安进公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 AMGN 股票 → 免费使用专业工具分析 TIKR 上的 AMGN 股票 → 免费使用专业工具分析 TIKR 上的 AMGN 股票。