穆迪股票的关键数据

- 52 周区间: 402 美元至 547 美元

- 当前价格: 456 美元

- 市场平均目标价: 535 美元

- 最高目标价:610 美元

- 分析师共识:12 位买入/4 位跑赢大盘/7 位持有

- TIKR 目标模型(2030 年 12 月):717 美元

发生了什么?

穆迪公司(Moody's Corporation,简称MCO)是一家信用评级和分析巨头,负责对债务进行评级,并向全球金融机构出售数据情报。2026 年第一季度,穆迪投资者服务公司(Moody's Investors Service)的收入达到创纪录的 11.5 亿美元,尽管穆迪的股价比年初低了约 10%。

本季度的头条新闻是上调了指导性预期:管理层将 2026 年全年调整后摊薄后每股收益预期从之前的 15.00 美元至 15.60 美元上调至 16.40 美元至 17.00 美元,这表明穆迪的业务发展超出了内部预期。

穆迪分析公司(Moody's Analytics,订阅驱动的研究和数据部门)的经常性收入增长了 11%,这主要得益于保险平台、基于云计算的 "了解你的客户 "解决方案和银行业分析的需求。

随着企业竞相通过债券市场为数据中心和能源基础设施提供资金,与人工智能相关的债务发行和大规模基础设施融资推动了评级部门穆迪投资者服务公司(Moody's Investors Service)创纪录的业绩表现。

首席执行官罗布-福伯(Rob Fauber)在 2026 年第一季度的财报电话会议上表示,"随着人工智能的加速应用,它正在推动高风险环境中对穆迪决策级互联智能的需求",将公司的 6 亿实体数据网络与人工智能基础设施建设直接联系起来。

战略前景进一步明朗:穆迪扩大了与微软的合作,将其信用智能原生嵌入微软 365 Copilot 工作流中,任命 Christina Kosmowski 自 6 月起接任穆迪分析公司首席执行官,并将全年股票回购指引上调至约 25 亿美元,彰显了管理层对未来现金生成的信心。

跟踪分析师对 MCO 股票的目标价格如何随着微软 Copilot 集成的推出和人工智能驱动的发行数据的发展而变化:免费使用 TIKR 实时监控每次修订 → 华尔街对 MCO 的看法

华尔街对 MCO 股票的看法

指导意见的上调将穆迪的股票从一个防御性复合型企业重新定位为一个积极的重新评级候选企业,其业务模式在结构上面临着2026年两个最持久的消费主题:人工智能基础设施和合规自动化。

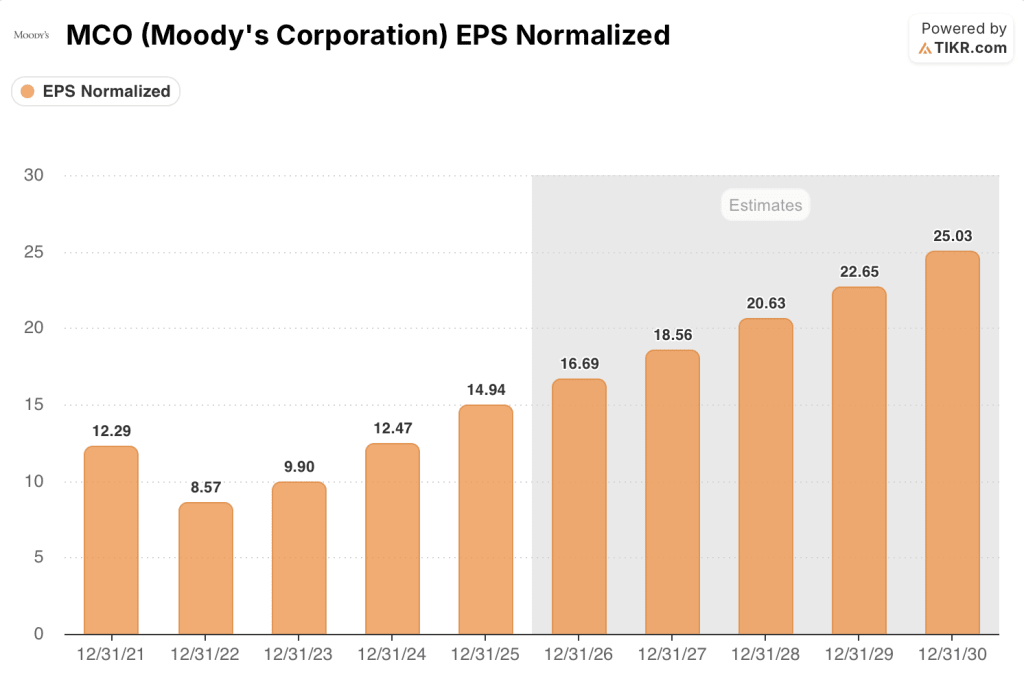

2025 年,穆迪分析公司的正常化每股收益接近 15 美元,增长近 20%,目前该公司 2026 年的正常化每股收益约为 17 美元,增长约 12%,随着人工智能驱动的分析需求不断增加,穆迪分析公司的经常性收入基础将进一步加速,2027 年的正常化每股收益将达到 19 美元左右。

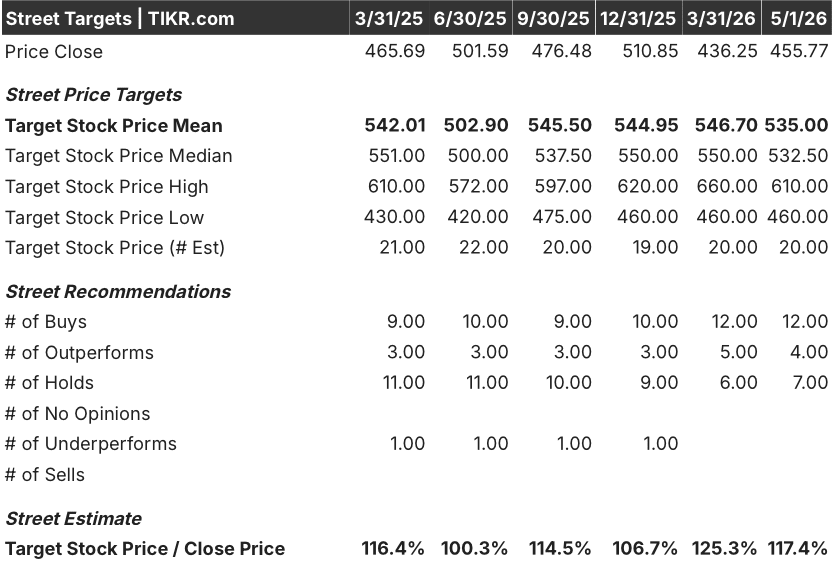

16 位分析师对穆迪的股票持有积极评级(12 位买入,4 位跑赢大盘),7 位持有,0 位卖出,平均目标价为 535 美元,意味着较当前水平有约 17% 的上涨空间;华尔街特别关注微软 Copilot 集成是否能将企业用户大规模转化为穆迪分析的新用户。

目标价差从谨慎的 460 美元到高位的 610 美元不等,低位锚定的是对信贷条件收紧导致债券发行量放缓的担忧,高位锚定的是人工智能工作流需求将分析公司经常性收入增长推高到 10%左右的情景。

穆迪股票的定价约为 2026 年远期收益的 27 倍,与其五年历史平均约 31 倍至 33 倍的远期市盈率相比,有明显的折让,而此时归一化每股收益的增长速度要快于大部分相同历史时期的增长速度,这使得穆迪股票的价值似乎被低估了,而该公司的复合收益率却达到了两位数,同时还在向代理人工智能工作流程扩张。

科斯莫斯基的任命预示着穆迪将认真加快分析业务的发展:她在加入穆迪之前,曾在Salesforce负责一个收入达40亿美元的组织,并在Slack负责企业客户运营。

债券发行量仍然是可能打破近期模式的唯一变量:投资级和基础设施债务活动的持续回落将直接压缩 MIS 的收入,而分析业务的增长则无法抵消这一影响。

2026 年第二季度的收益将是对人工智能驱动的发行势头是否会持续到第一季度之后的首次考验;请关注 MIS 收入是否会保持在 11 亿美元以上,以及 Analytics 经常性收入增长是否会保持在 10% 以上。

估值模型说明了什么?

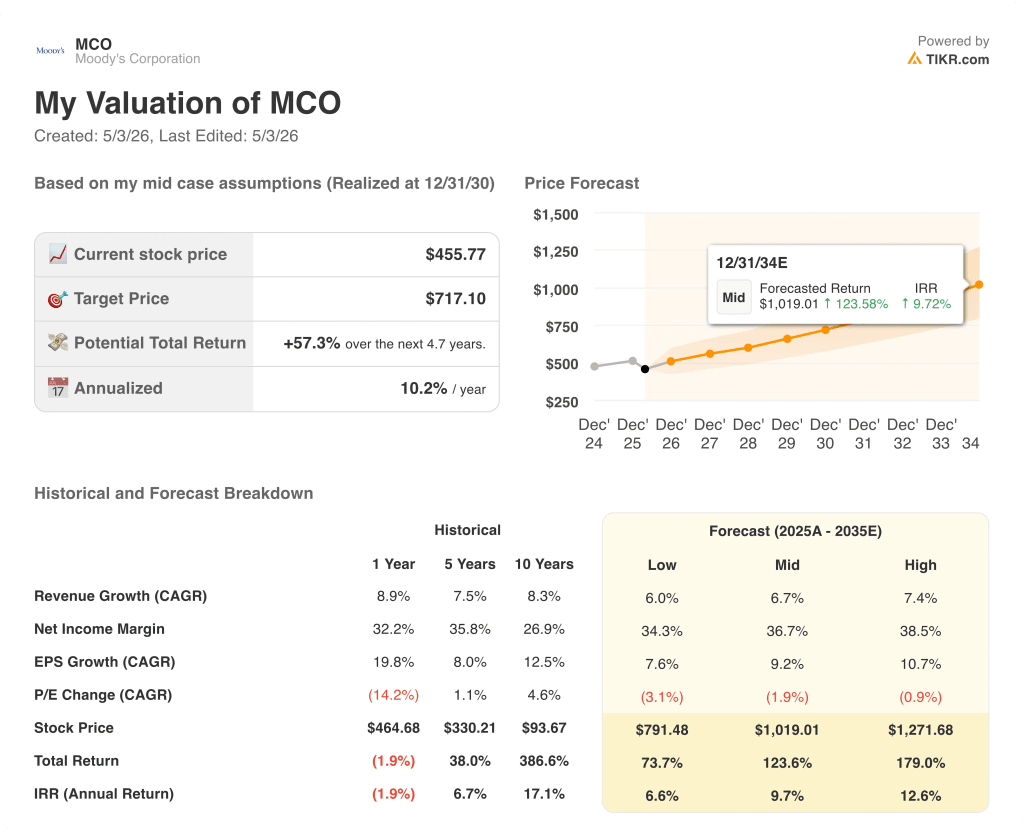

TIKR 的中期模型将 MCO 定价为到 2030 年 12 月每股 717 美元,建立在大约 7% 的收入年均复合增长率和净利润率扩大到 37% 的基础上,人工智能分析建设和经常性订阅组合转变是主要驱动力。

由于中期预测的每股收益年均复合增长率约为 9%,且该股目前的交易价格约为远期收益的 27 倍,而历史平均水平接近 32 倍,因此当前价格中包含的倍数压缩夸大了刚刚上调指导价并公布创纪录季度评级收入的业务的执行风险,使得穆迪股票在此入市点被低估。

投资案例取决于一个问题:穆迪分析公司能否长期保持两位数的经常性收入增长,从而迫使股价重估;或者,无论分析部门的表现如何,宏观驱动的发行波动是否会对市场情绪造成影响。

牛市案例

- 穆迪分析公司的经常性收入在 2026 年第一季度增长了 11%,延续了推动该部门在该季度达到 9.26 亿美元的趋势;全年运行率超过 37 亿美元将证实订阅底线正在结构性上升

- Microsoft 365 Copilot 集成首次向非专业企业用户开放穆迪数据,将可寻址市场扩大到传统信贷专业人员以外。

- Anthropic MCP 合作伙伴关系将穆迪的合规工作流程嵌入 Claude Enterprise,在微软之外增加了第二个主要的人工智能分销渠道

- 2026 年将回购约 25 亿美元的股票,约占市值的 3%,即使收入增长放缓,每股收益也会随之增加,从而实现每股收益年复合增长率(EPS CAGR)。

- 根据 TIKR 的高位预测,到 2030 年,MCO 的价格约为 1,272 美元,这意味着年化回报率约为 13%,收入年均复合增长率为 7.4%,净利润率达到 38.5

熊市案例

- 投资级债券发行具有周期性:MIS 季度 11.5 亿美元的债券发行是由人工智能基础设施需求推动的,但基础设施融资周期历来比共识假设的要短

- 穆迪分析经常性收入增长 11%,仍低于在年底信贷市场收紧的情况下完全抵消 MIS 收入大幅萎缩所需的速度

- 约 27 倍的远期市盈率仍以高于平均水平的增长为定价基础;如果全年每股收益从 16.40 美元降至 17.00 美元,将进一步压缩当前价格的倍数。

- 根据 TIKR 的低估值,到 2030 年,穆迪公司的股价约为 791 美元,这意味着年化回报率约为 7%,相对于评级业务的宏观风险而言,这并不那么引人注目。

随着穆迪股价比分析师平均目标低 17%,而正常化每股收益加速增长,共识的定位领先于价格:使用 TIKR 免费捕捉穆迪公司的每一次预期修正和评级变化 →。

您应该投资穆迪公司吗?

要想真正知道,唯一的办法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MCO 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪穆迪公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MCO 股票 → 免费使用专业工具分析 TIKR 上的 MCO 股票 → 免费使用专业工具分析 TIKR 上的 MCO 股票