Lucid Group 股票关键数据

- 52周价格区间:4.47 美元 – 33.70 美元

- 当前股价:5.02美元

- 分析师平均目标价:8.40美元

- 分析师最高目标价:17.00美元

- 年化内部收益率(IRR):不适用

关于Lucid Group(LCID)的叙事已发生转变,以至于仅凭传统分析框架确实难以对其股价进行评估。

一年前,这还是一家试图实现规模化发展的豪华电动汽车公司。如今,其估值几乎完全基于与优步(Uber)在机器人出租车领域的合作,而其核心电动汽车业务主要只是作为车辆可运行性的证明。

这种框架是公平还是过于乐观,很大程度上取决于你对优步所作承诺的重视程度。

现已上线:使用 TIKR 的新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

2026年Lucid集团发生了什么

Lucid年初还是一家豪华电动汽车企业,产品线不断扩展,产能爬坡势头良好。

但第一季度末,其面貌已大不相同:这是一家自动驾驶雄心超越消费业务的公司,不仅获得了主权财富基金的支持,如今又获得了优步总额达5亿美元的投资。

第一季度营收同比增长20%至2.825亿美元,这确实是一大进步。 产量跃升149%至5,500辆。然而,受座椅供应商问题影响,2月份Lucid Gravity车型的产量受到冲击,导致交付量持平于3,093辆。

Lucid实际生产量与交付量之间的差距,正是该公司当前经营状况最直观的体现之一。

与优步的合作及其实际意义

4月,Lucid与优步将双方的自动驾驶出租车合作规模从20,000辆扩大至至少35,000辆,涵盖Lucid Gravity SUV及即将推出的中型平台车型。 优步将其对Lucid的总投资增至5亿美元,目前持有该公司约11.5%的非控股股权。

优步在该项目中的自动驾驶合作伙伴Nuro已于4月获得加州机动车管理局(DMV)颁发的无人驾驶测试许可,并已开始在该平台上进行员工试乘。

该服务计划于2026年底正式投入商业运营。若该时间表得以实现,Lucid将成为全球最大自动驾驶网约车网络之一的量产供应商。 这与直接向消费者销售7万美元的轿车是截然不同的业务模式,这也是为何即使核心电动汽车数据令人失望,部分分析师仍对该股持乐观态度。

新任首席执行官西尔维奥·纳波利(Silvio Napoli)曾任施耐德集团(Schindler Group)董事长兼首席执行官,此次被特聘而来,正是为了推动如此大规模转型所需的执行力和成本管控。

核心业务仍深陷亏损

但这一切都无法改变其近期的财务现实。Lucid第一季度的毛利率为负110%,这意味着公司每生产一辆车的成本是收入的两倍多。当季净亏损为1.03亿美元。 自由现金流为负14.4亿美元。这些绝非四舍五入的误差。

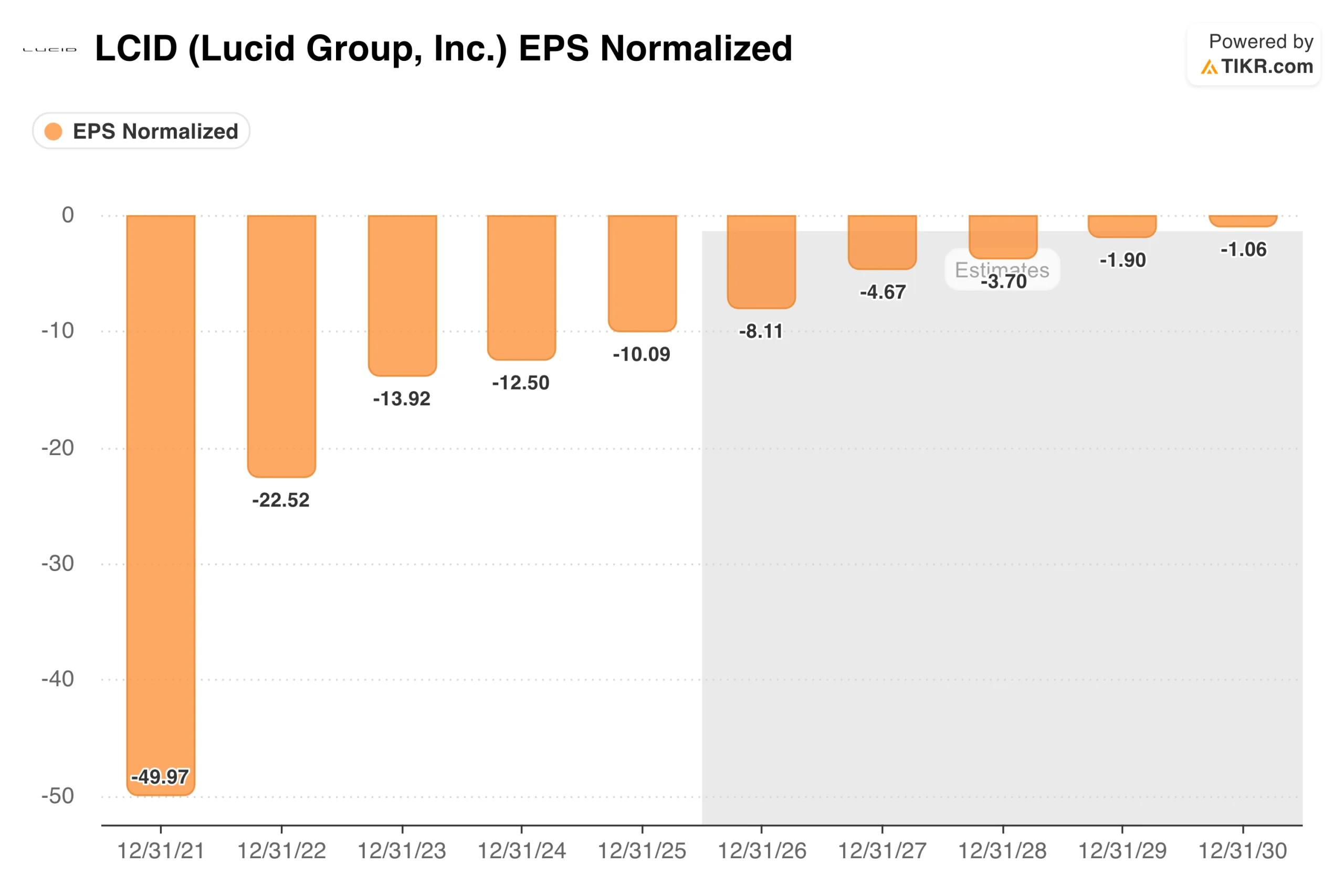

每股收益图表清晰展现了这一趋势。2021年经调整后的每股亏损曾高达-49.97美元,此后亏损幅度稳步收窄,预计2025年将降至-10.09美元。 市场共识预计这种改善趋势将持续,亏损将收窄至2026年的约-8美元、2027年的-5美元,并于2030年接近-1美元。

这确实是一条合理的改善曲线,但前提是自动驾驶出租车业务必须真正实现规模化。如果车队收入无法达到规模化水平,那么通往任何接近盈利状态的道路都将难以维系。

Lucid本季度末的流动性为32亿美元,若按包含4月融资的调整后数据计算,该数字将达到47亿美元。这笔资金足以支撑公司运营至2027年下半年,为公司提供了充足的时间,在需要再次融资前验证与优步(Uber)的商业合作能否成功。

华尔街目标价的信号

过去一年多来,华尔街对Lucid的看法一直朝着同一个方向发展。

分析师平均目标价已从2025年3月的24.25美元跌至目前的8.40美元,几乎与股价的下跌步调一致。 在目前覆盖该公司的10位分析师中,1位给出“买入”评级,8位给出“持有”评级,2位给出“表现不佳”或“卖出”评级。

即便在当前5.02美元的低迷价位下,分析师平均目标价仍暗示着约67%的上行空间。17.00美元的最高目标价表明,部分分析师预见“机器人出租车”概念将得以实现,股价将出现显著回升;而5.00美元的最低目标价则意味着股价从当前水平基本持平。

摩根士丹利近期将评级从“卖出”上调至“持有”,理由是该股风险回报比更为均衡,并指出Lucid在该机构所称的“具身人工智能”主题中的潜力,该主题与自动驾驶及软件密集型车辆相关。

道明考恩(TD Cowen)对目标价的调整则与之相反,因该公司第一季度营收未达预期,将目标价从10美元下调至7美元,但维持“持有”评级不变。

是否应该投资Lucid Group, Inc.

Lucid Group 是一项投机性投资,其财务数据也清楚地表明了这一点。该公司距离实现盈利还很遥远,现金消耗速度惊人,且其消费级电动汽车业务每售出一辆车仍在持续亏损。

但该公司确实拥有:一个由优步(Uber)的资金和采购承诺支持的、可信的自动驾驶汽车项目;一位在扩展复杂制造业务方面拥有成功经验的新任首席执行官;以及足以支撑其商业化机器人出租车推出所需的充足资金储备。

关键在于,该服务能否如期推出,且规模是否足以支撑其投资逻辑。

如果能如期实现,到2027年,Lucid将蜕变为一家截然不同的公司。若无法实现,亏损将持续,且当前股价水平下该股的支撑力度有限。这属于“要么坚定看好,要么完全不看”的类别,中间地带几乎不存在。

查看分析师对Lucid股票的增长预测和目标价(免费!)>>>

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助TIKR功能齐全、操作简便的一站式平台。

- 您翻得石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!