KLA 公司(纳斯达克股票代码:KLAC)是半导体设备领域最大的赢家之一,在过去的一年里,由于人工智能驱动的芯片需求拉动了整个行业,该公司股价攀升了 80% 以上。该股股价接近 1235 美元/股,接近历史最高点。尽管 KLA 强大的盈利能力和在过程控制领域的领先地位仍让分析师有理由对其保持乐观,但估值上行乏力已引起了投资者的关注。

最近,KLA 公布的季度业绩超出预期,主要原因是用于人工智能和先进逻辑芯片的晶圆检测和计量系统需求强劲。根据 2025 年 10 月 29 日提交的 2026 财年第一季度财报,管理层宣布将股息提高 12%,并扩大了股票回购计划,这表明了对长期现金生成和股东回报的信心。这些更新反映出 KLA 有能力在整个芯片周期趋于稳定的情况下继续保持增长势头。

本文探讨了华尔街分析师认为 KLA 到 2028 年的走势。我们汇集了共识目标和估值模型,勾勒出该股的潜在走势。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真实价值 >>>

分析师的目标价格表明该股已被充分估值

KLA 的交易价格接近每股 1,235 美元,分析师的平均目标价格为每股 1,051 美元,这表明在当前水平上没有上涨潜力。预测显示的价格区间很小,反映了华尔街的谨慎情绪:

- 最高预期:~1,300 美元/股

- 低估:~745 美元/股

- 目标中位数:~1,070 美元/股

- 评级:8家买入,4家跑赢大盘,14家持有,1家跑输大盘

对于投资者来说,这意味着分析师认为 KLA 在大幅上涨后已经得到了充分估值。该股在 2024 年的强劲表现很可能已经为其与人工智能和半导体需求相关的大部分增长定价。除非盈利超出预期,或者芯片制造商增加新的资本支出,否则短期内进一步上涨的空间似乎有限。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

KLA:增长前景和估值

该公司的基本面仍然是一流的,但估值在大幅上涨后显得很高:

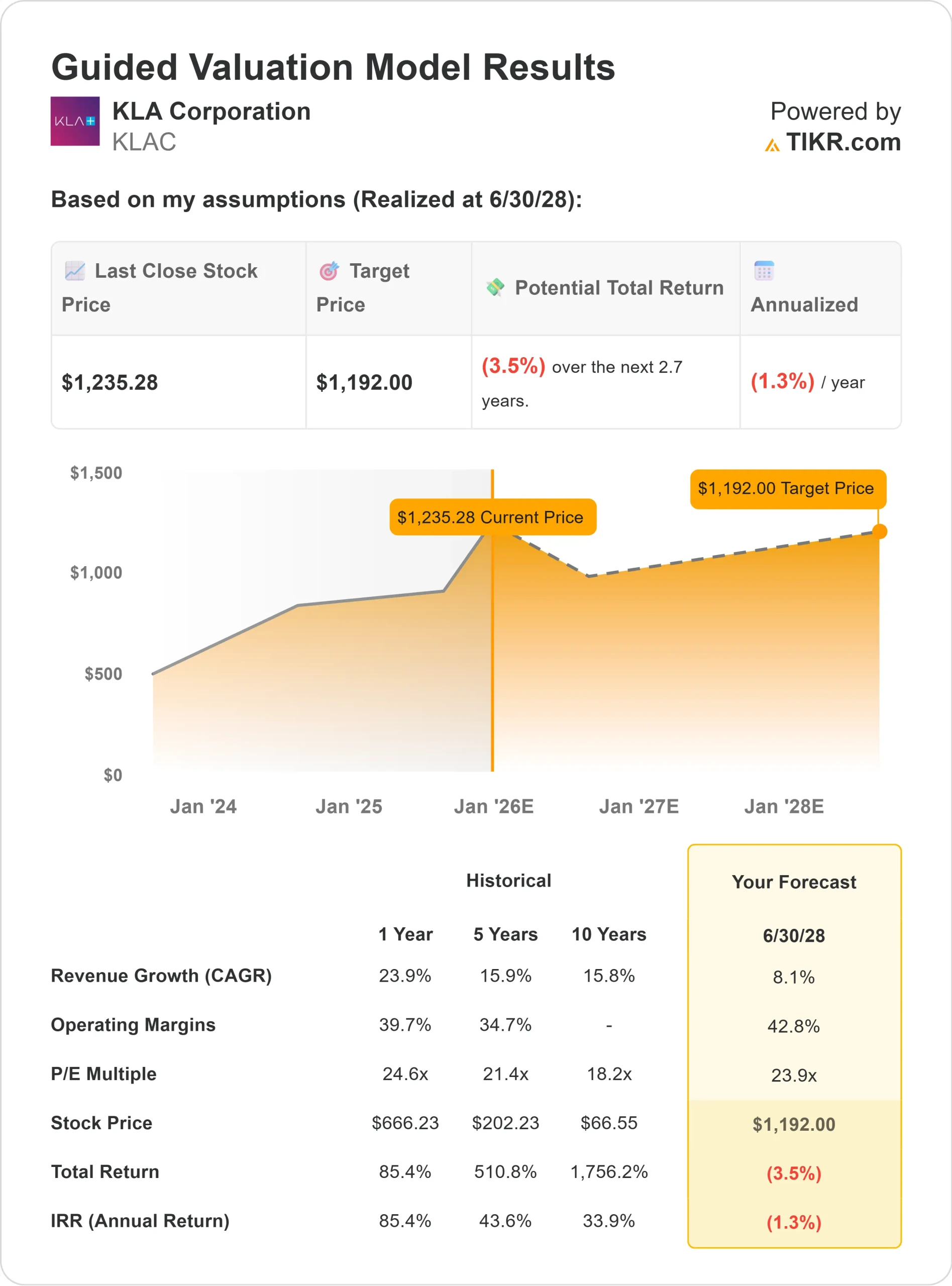

- 到 2028 年,收入预计每年增长约 8

- 营业利润率预计将保持在 43% 附近

- 股价约为远期收益的 24 倍,高于同行平均水平

- 根据分析师的平均估计,TIKR 的指导估值模型采用 23.9 倍的远期市盈率,表明到 2028 年中期每股约为 1,192 美元。

- 这意味着总跌幅约为 3%,或与当前价格大致持平的年化收益率。

对投资者来说,这意味着 KLA 现在符合优质复合生产商的模式,而不是高增长故事。该公司的业务继续产生卓越的自由现金流,并与领先的芯片制造商保持着深入的合作关系,但随着利润率和估值接近峰值水平,该股看起来更像是一个长期稳定持有的股票,而不是一个近期的机会。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么驱动了乐观情绪?

KLA 仍是半导体制造链中的核心供应商,专注于确保芯片产量和质量的过程控制和检测系统。随着人工智能、云计算和高性能逻辑芯片推动晶圆复杂化,KLA 的设备对台积电、三星和英特尔等芯片制造商来说变得更加重要。

管理层继续大力投资研发,以保持技术领先地位,同时扩大服务和软件业务,创造更多经常性收入。自由现金流依然强劲,为股息增长和回购提供了支持。

对于投资者来说,这些优势表明,即使行业支出周期出现波动,KLA 也有能力维持高利润率和稳定的盈利。

熊市案例:估值和市场周期

即使有这些积极因素,估值仍然是一个令人担忧的问题。该股股价接近历史高点,在经过长期反弹后,与同行相比有溢价。如果晶圆厂设备支出降温或人工智能相关需求正常化,KLA 的盈利增长可能会趋于平缓。

来自应用材料公司(Applied Materials)和林研究公司(Lam Research)的竞争也在加剧,尤其是在技术周期发展迅速的检测和计量工具领域。任何客户订单放缓或定价压力都可能对业绩造成影响。

对投资者而言,风险在于即使需求略有回落,也会对该股的溢价倍数造成压力,从而限制近期回报。

2028 年展望:KLA 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型采用 23.9 倍的远期市盈率,表明到 2028 年中期,KLA 的交易价格可能接近 1192 美元/股。这意味着总跌幅约为 3%,或者说未来几年的回报率基本持平。

虽然该公司的盈利能力和市场领导地位依然卓越,但大部分优势似乎已经被定价。要想有更大的上升空间,KLA 需要通过新的检测技术或半导体资本支出的广泛反弹来实现超预期增长。

对于投资者来说,KLA 看起来是一家值得信赖的长期复合材料生产商,拥有稳定的现金流和卓越的运营能力,但短期内的多重扩张空间有限。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。