林姆研究公司(纳斯达克股票代码:LRCX)在过去的一年里,随着人工智能驱动的芯片需求重燃半导体设备制造商的信心,该公司股价一路飙升,涨幅超过 100%。目前,该公司股价接近 161 美元,接近历史高点,这不禁让人怀疑是否还有上涨空间。

最近,随着芯片制造商加大对人工智能和先进工艺节点的投资,逻辑和代工支出持续走强,Lam 公司公布了强劲的季度业绩。该公司还推出了新的 Sense.i Pro 刻蚀平台,旨在提高晶圆精度和能效,这是行业向下一代 3D 架构转型过程中的一项关键创新。这些更新表明,即使在竞争激烈的环境中,Lam 公司的技术领先地位依然保持不变。

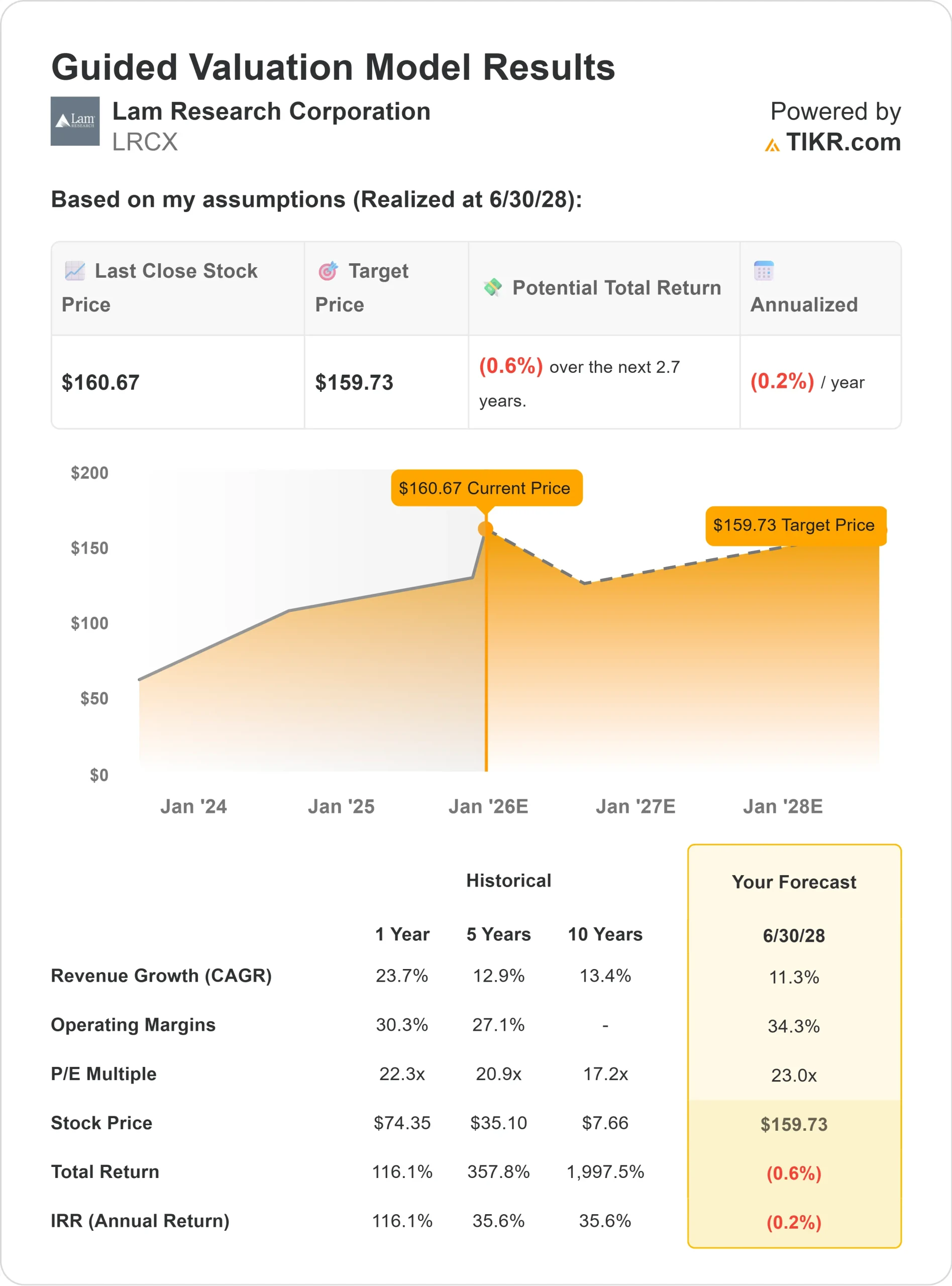

本文采用 TIKR 的指导估值模型和共识目标价,分析了分析师对 Lam 到 2028 年的预期。这些数字反映的是分析师的估计,而不是 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真实价值 >>>

分析师目标股价表明股票估值合理

Lam Research目前的交易价格接近161美元/股。分析师的平均目标价为 158 美元/股,这意味着该股较当前水平有大约 1% 的下跌空间。

预测范围:

- 最高预期:~200 美元/股

- 低估:~84 美元/股

- 目标中位数:~165 美元/股

- 评级:21 票买入,2 票跑赢大盘,10 票持有,2 票卖出

在林氏集团强劲反弹后,分析师似乎认为其估值合理。对于投资者来说,目前的价格已经反映了对人工智能和半导体增长的乐观情绪。除非出现新一轮的资本支出浪潮,或者芯片需求强于预期,否则林氏公司很可能会带来稳定而非超额的回报。

Lam Research 分析师目标价

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

林氏研究公司:增长前景和估值

Lam 的基本面依然强劲且稳定:

- 到 2028 年,收入预计每年增长约 11

- 营业利润率应保持在 34% 附近

- 股价约为远期收益的 23 倍,与历史平均水平基本一致

- 根据分析师的平均估计,TIKR 的指导估值模型采用 23 倍远期市盈率,表明到 2028 年中期每股约为 160 美元

- 这意味着未来几年的总回报率大致持平,约为(0.6%)。

这些预测表明,Lam 公司可以实现稳定的复合收益,但主要的上升空间可能已经被定价。对于投资者来说,Lam 公司是一家具有稳定盈利能力的优质长期持有企业,但能否取得巨大收益将取决于新一轮强劲的芯片需求和人工智能基础设施支出。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

Lam 在晶圆制造工具方面的专长使其处于人工智能和数据中心扩张周期的中心。晶圆代工厂和内存制造商的强劲需求继续支持着公司的订单,而新的蚀刻和沉积平台正在帮助公司在先进芯片工艺中占据更多份额。

对于投资者来说,这些优势表明,Lam 公司已为半导体的结构性增长做好了充分准备。如果人工智能和存储器支出保持强劲,Lam 将比更广泛的设备行业带来更稳定的回报。

熊市案例:周期和估值压力

即使有这些积极因素,Lam 公司仍然与半导体周期息息相关。晶圆厂设备支出的放缓、对中国的出口限制或晶圆厂投资的疲软都可能对业绩造成影响。一些分析师指出,Lam 公司近期的部分增长可能是从未来几年开始的。

估值是另一个令人担忧的问题。由于股价已经反映了大部分乐观情绪,需求的任何降温都可能限制回报。对投资者来说,林氏公司是一家优质公司,但如果没有新的经济周期,近期的上升空间似乎有限。

2028 年展望:林氏公司能值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 23 倍远期市盈率,表明到 2028 年中期,林氏公司的交易价格可能接近 160 美元/股。

考虑到目前 161 美元/股的价格,这意味着未来几年的潜在上涨空间基本持平(约 0%),除非资本支出加速超过目前的预测。

对投资者来说,林氏公司是一家盈利能力强、优势持久的稳定企业,但并不是一家高枕无忧的企业。该公司需要新一轮需求的爆发,如存储器资本支出的增长或代工厂更广泛的扩张,才能释放出有意义的上升空间。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合厂商正在悄悄地将人工智能嵌入到人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。