百思买股票的关键统计数据

- 百思买股票 1 年价格变化:-21

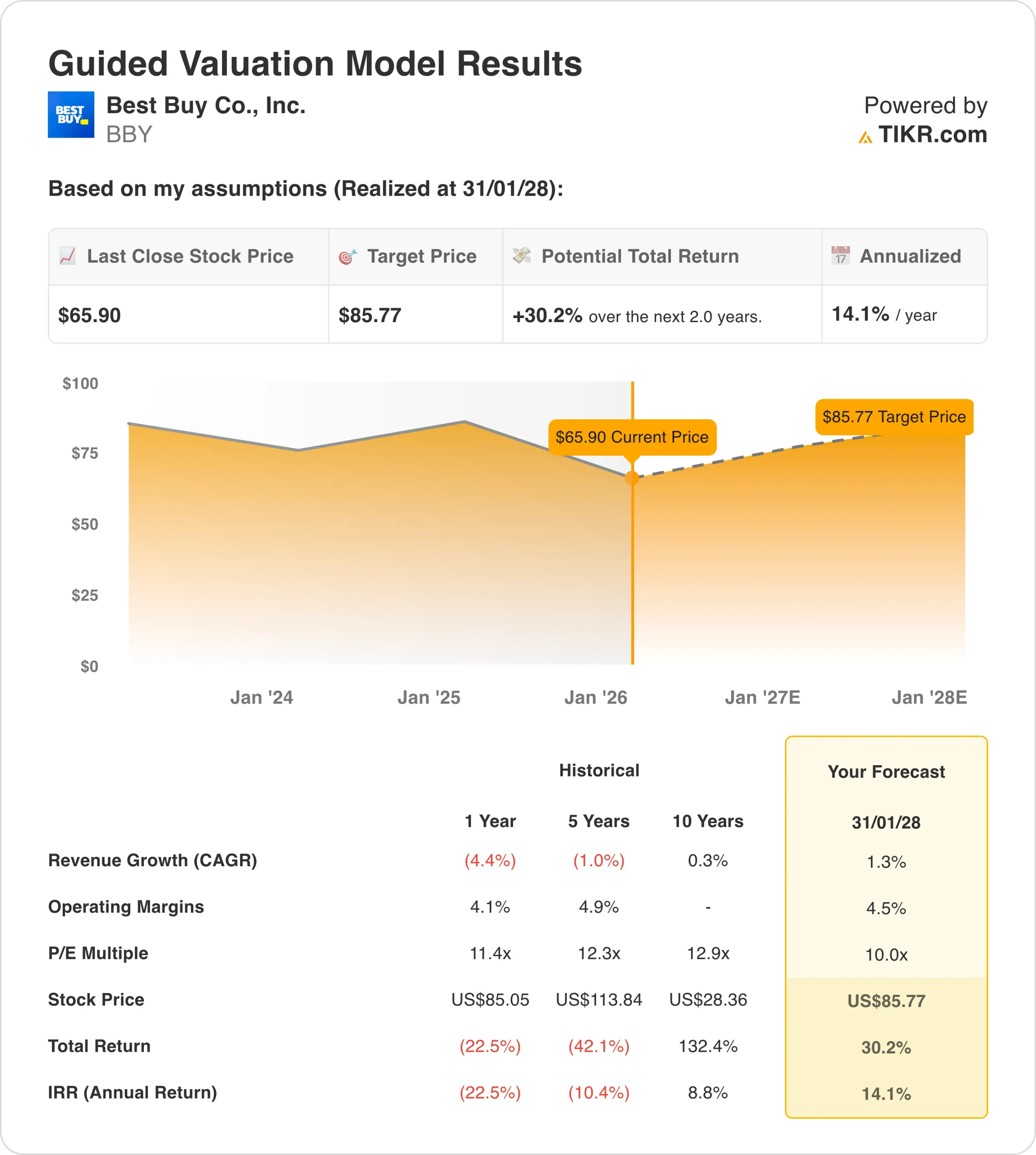

- 截至 2 月 2 日的 $BBY 股价:$66

- 52 周最高价:92 美元

- 百思买目标股价: 81 美元

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

摩根大通周一将百思买(BBY)的评级从 "增持 "下调至 "中性",并将其目标股价从99美元下调至76美元。

摩根大通分析师克里斯托弗-霍弗斯(Christopher Horvers)指出了两个主要的不利因素:

- 首先,在 2025 年 6 月成功推出任天堂 Switch 2 之后,该公司面临着艰难的同比比较。

- 其次,百思买从 2025 年 10 月 Windows 10 支持终止中获得的提振不会再出现。

去年 11 月,百思买公布了强劲的第三季度财报,可比销售额增长 2.7%,每股收益 1.40 美元,同比增长 11%。

在用户从 Windows 10 设备升级的推动下,该公司的计算业务连续七个季度实现正增长。游戏业务也表现不俗,Switch 2 的推出为增长做出了贡献。

不过,霍弗斯警告说,人工智能驱动的内存短缺可能会推高元件价格,损害一直是主要收入驱动力的计算销售。

摩根大通认为,尽管近期退税率提高可能会刺激消费支出,但百思买股票的上涨空间有限。

这位分析师指出,虽然该股的利空可能会引发股价回落至 70 美元左右,但他的长期观点仍然是谨慎的。他认为,目前百思买面临的挑战可能 "只见树木,不见森林"。

查看分析师对百思买股票的增长预测和目标价格(免费!) >>>

市场对百思买股票的看法

评级下调反映出市场对百思买能否维持近期势头的担忧与日俱增。在从 Switch 2 和 Windows 11 升级等产品更新周期中获益之后,该公司现在面临的挑战是如何超越这些强劲的竞争对手。

百思买的管理层已经意识到了这些动态。在公司最近的财报电话会议上,首席财务官马特-比鲁纳斯(Matt Bilunas)指出,与第三季度相比,第四季度的游戏业务增长可能会放缓,Switch 2 的增长势头将在明年中期被超越。

- 该零售商正努力通过新举措来抵消这些压力,比如最近推出的市场,现在有 1000 多个卖家,SKU 比以前多了 11 倍。

- 百思买还在扩大其零售媒体网络 "百思买广告"(Best Buy Ads),这对第三季度的毛利润做出了积极贡献。

不过,投资者似乎仍在权衡这些新业务能否抵消核心品类的不利因素。

百思买股价比 52 周高点低 38%,市场似乎对该公司 2026 年的增长轨迹存在重大不确定性。

百思买股票的上涨空间有多大?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!