CAVA 集团股票的关键统计数据

- 过去一周表现:-4

- 52 周区间:43 美元至 144 美元

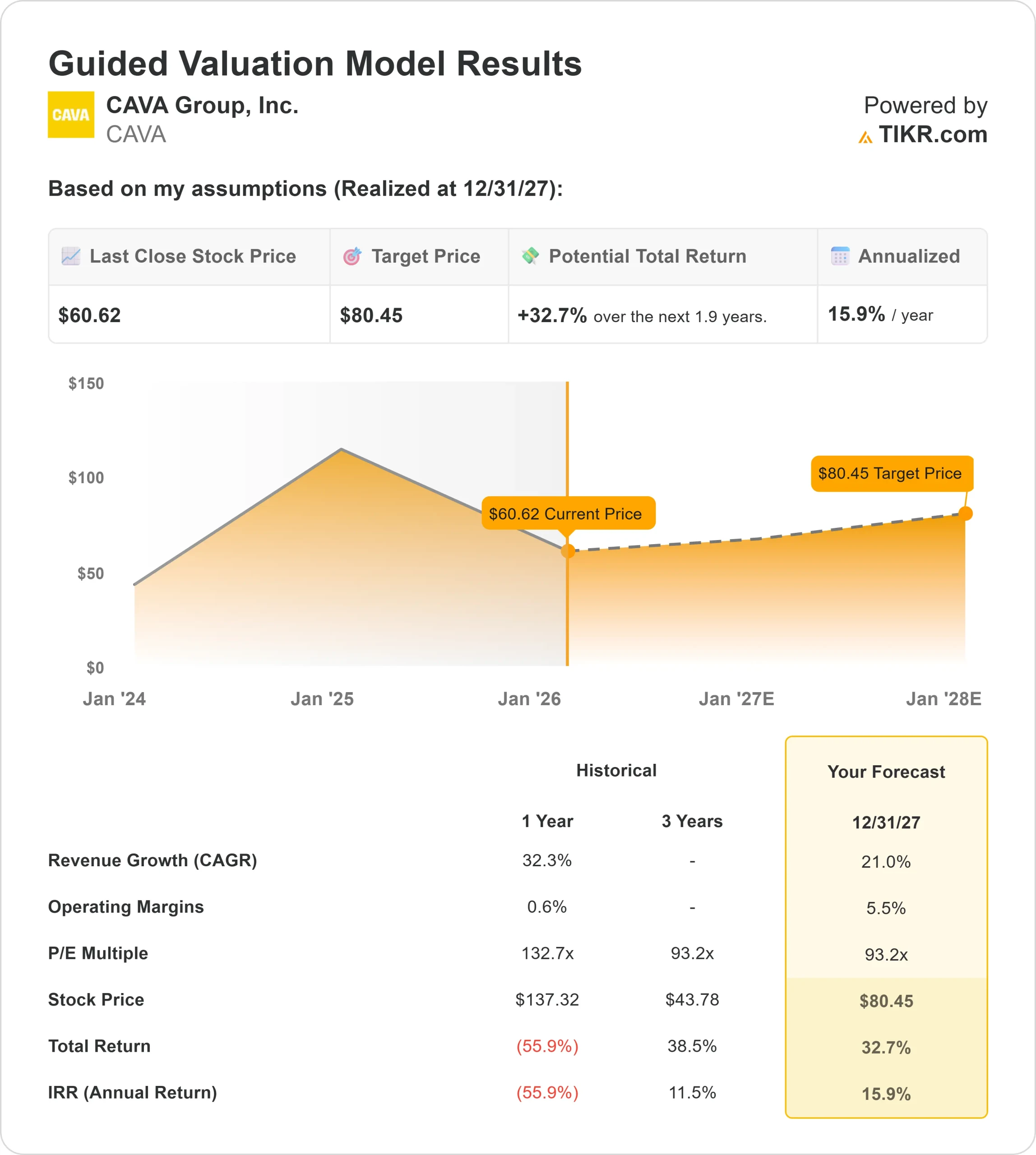

- 估值模型目标价:80 美元

- 隐含上升空间:1.9 年 32.7

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,对 CAVA 集团等您最喜爱的股票进行估值 >>>

发生了什么?

CAVA Group, Inc. 股价在过去一周下跌约4%,接近近期交易区间的下限。本周股价稳步下跌,显示出持续的抛售压力,而不是单一的负面消息。

股价下跌是由大量机构卖盘推动的,这增加了当前价位的股票供应量。

Wealth Enhancement Advisory Services LLC 减持了 47.7%,抛售了 28,378 股,而 Federated Hermes 则减持了 40.7%,抛售了 294,880 股,持股比例降至约 0.37%。

内幕人士的抛售增加了压力。1 月 27 日,多名高管和内部人士在 62 美元附近抛售股票,其中包括首席财务官特里西娅-托利瓦尔(Tricia Tolivar)和首席执行官布雷特-舒尔曼(Brett Schulman),他们在本月早些时候也抛售了 21,650 股股票。虽然每次出售仅占很小的持股比例,但在类似价格水平上的交易集群加强了近期估值的敏感性。

在业务方面,CAVA 继续扩大其业务范围,在全国经营着 300 多家餐厅,同时每年新开几十家分店。

管理层仍然专注于提高单位效率,数字订餐在销售额中占了相当大的比重,忠诚度参与支持了重复消费。在公司即将更新财报之际,这些举措将使利润率和可扩展性成为关注焦点。

查看分析师对 CAVA 集团的增长预测和目标价格(免费) >>>

CAVA 集团的价值被低估了吗?

根据估值模型假设,该股票的模型如下

- 收入增长率(CAGR): 21.0

- 营业利润率5.5%

- 退出市盈率:93.2 倍

基于这些输入,该模型估计目标价为 80 美元,这意味着在未来1.9 年内,该股将从近期水平上涨32.7%。

在未来一年里,随着公司不断扩大业务范围,新开业的餐厅如何快速成长为盈利单位,可能会对业绩产生影响。

同店销售额的增长势头更为重要,因为一旦固定的劳动力和占用成本被吸收,客流量的增长就会有意义地转化为盈利。

食品和劳动力成本控制仍是核心,因为即使是微小的改善,也能将营业利润率从早期的水平提升上来。

数字化订餐组合和吞吐效率也有助于提高收入密度,而无需按比例增加人员或不动产。

从目前的水平来看,CAVA 的 价值似乎 被低估了,近期的业绩表现取决于对单位经济效益和利润可扩展性的执行力,而不仅仅是主要的收入增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。