强生公司(纽约证券交易所代码:JNJ)即使增长速度放缓,也能继续保持稳定的业绩。凭借强劲的利润率、稳固的资产负债表和可靠的股息,强生仍是医疗保健行业的核心防御性企业。

最近,J&J 公布的第三季度业绩超出预期,这主要得益于强劲的医疗技术销售和创新医药部门的持续复苏。该公司的肺癌新疗法 Rybrevant 综合疗法也获得了美国食品及药物管理局的批准,并宣布计划在 2026 年将其机器人手术平台 Ottava 纳入临床试验。这些发展彰显了 J&J 对创新的重视,以及向高增长医疗保健技术的稳步转移。

本文探讨了华尔街分析师认为强生公司到 2027 年的股价走势。我们汇集了共识目标价和估值模型,勾勒出该股的潜在走势。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在不到 60 秒的时间内了解股票的真实价值>>>

分析师目标价显示上涨空间非常有限

JNJ 目前的交易价格约为 190 美元/股。分析师的平均目标价接近 198 美元/股,表明未来一年大约有 3% 的上涨空间。预测的范围很广:

- 最高预期:~225 美元/股

- 低估:~155 美元/股

- 目标中位数:~204 美元/股

- 评级:9家买入,3家跑赢大盘,11家持有,1家跑输大盘

由于只有几个点的潜在上涨空间,分析师们认为 J&J 的股价已基本确定。对投资者来说,这意味着该股更多地被视为可靠的收益品种,而不是高增长机会。该股的回报是稳定和持续的股息,而不是爆炸性的回报。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

强生:增长前景和估值

公司的基本面保持稳定且可预测:

- 预计到 2027 年,收入将每年增长约 5

- 营业利润率预计将保持在 33% 附近

- 股价约为远期收益的 15 倍,接近长期平均水平

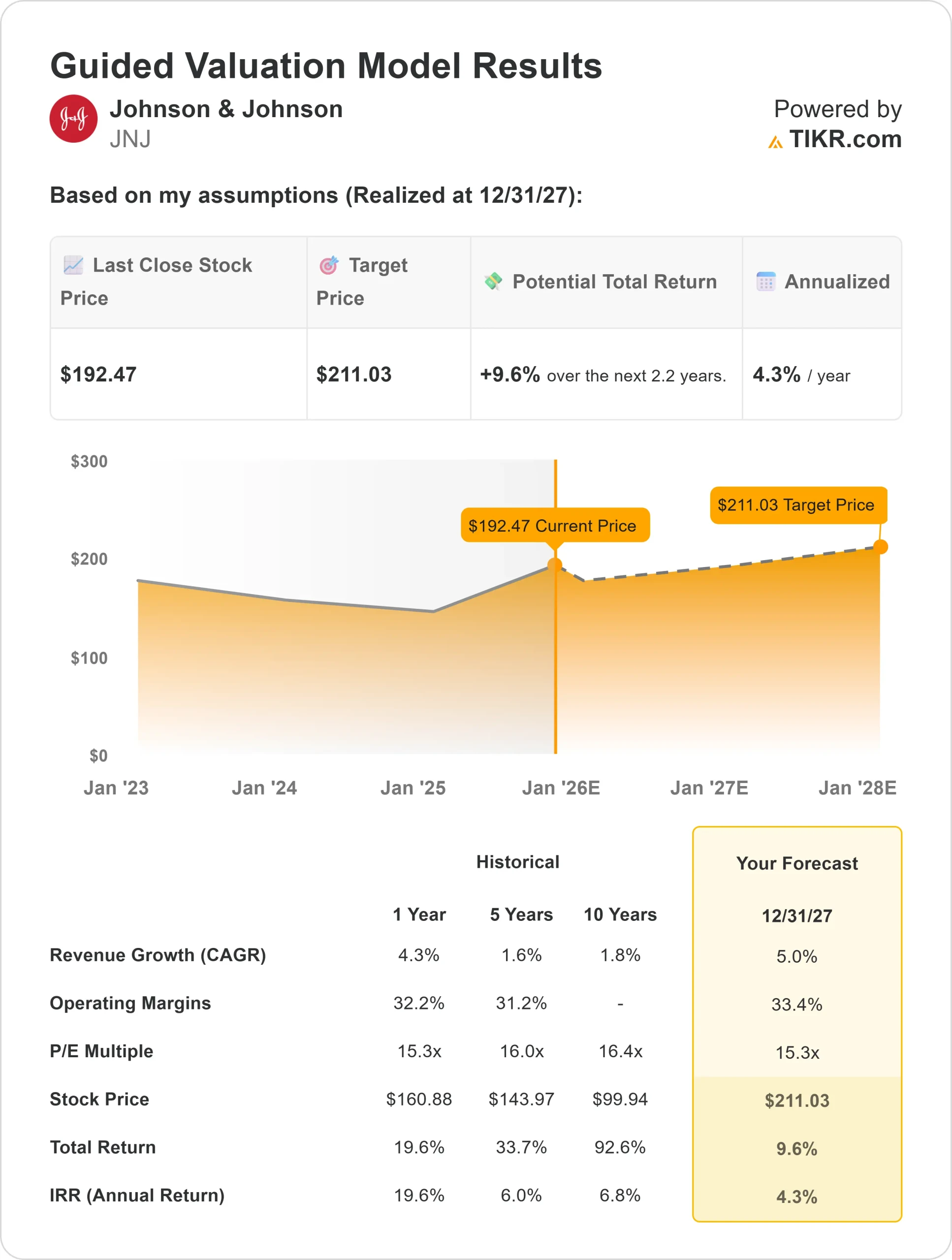

- 根据分析师的平均估计,TIKR 的指导估值模型采用 15 倍远期市盈率,表明到 2027 年每股约为 211 美元

- 这意味着总上升空间约为 9.6%,年回报率约为 4

对于投资者来说,这意味着缓慢但稳定的复利。J&J 最适合那些优先考虑安全性和可靠性的投资者。它不太可能引领增长,但会继续以持续的现金流和股息增长回报长期持有者。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

强生的多元化投资组合仍是其一大优势。医疗技术部门通过手术机器人和心血管护理领域的新产品持续增长,而创新医学部门则受益于强大的肿瘤学和免疫学产品线。这些领域有助于抵消老制药产品增长放缓的影响。

公司强大的资产负债表和可靠的自由现金流,也使其在研发投资、战略收购和增加股息方面具有灵活性。对于投资者来说,这些优势表明,即使在市场不确定的情况下,J&J 也有能力保持稳定的盈利和长期的抗风险能力。

熊市案例:增长放缓和法律悬置

尽管经久不衰,但 J&J 的增长故事远非完美。其制药部门面临着专利到期的问题,而与产品责任相关的诉讼仍然是一个挥之不去的隐患。这两点都可能限制估值的扩张或影响未来的盈利势头。

对投资者来说,主要风险是停滞不前。J&J 可能会继续创造稳健的利润,但如果没有新的催化剂,就很难带来傲视市场的回报。除非其医疗技术产品线加速增长,或在药物开发方面取得突破,否则其上升空间可能仍然有限。

2027 年展望:J&J 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型采用 15 倍远期市盈率,表明 J&J 到 2027 年的交易价格可能在每股 211 美元左右。这意味着总回报率约为 9.6%,或与当前水平相比年化收益率约为 4%。

对于投资者来说,这表明 J&J 的估值相当合理,其适度的上升空间与执行力而非倍数扩张有关。该公司拥有稳定的盈利、强劲的现金流和可靠的股息,是医疗保健领域最稳定的复合型企业之一。

了解您最喜爱的股票的真实价值(使用 TIKR 免费) >>>

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合型公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之选。