艾默生电气公司(纽约证券交易所股票代码:EMR)艾默生电气公司(纽约证券交易所股票代码:EMR)今年以来表现强劲。随着工业支出的回升以及电气化、自动化和能源管理需求的加速,该公司股价上涨了约 23%。该公司一直在向利润率更高的软件和控制系统转型,这使其比许多传统的工业同行具有更强的增长能力。

最近,Emerson 与盐河项目(Salt River Project)合作完成了一个为期多年的现代化项目,改造了四个水电站大坝的励磁系统,以提高运营效率和电网可靠性。公司还在推进其可持续电网解决方案平台,为更智能的可再生能源和分布式能源整合提供软件和分析。这些举措反映出 Emerson 正在向更高价值的自动化和电网软件方向发展,从而加强其对电气化和基础设施长期趋势的把握。

本文探讨了华尔街分析师认为 Emerson 到 2027 年的交易前景。我们将共识目标与 TIKR 的指导估值模型相结合,勾勒出该股票的潜在走势。这些数据反映了当前分析师的预期,并非 TIKR 自己的预测。

解锁我们的免费报告:分析师认为价值被低估的 5 家人工智能复合型企业,随着人工智能应用的加速,它们可能在数年内实现超额收益(注册 TIKR,免费) >>>

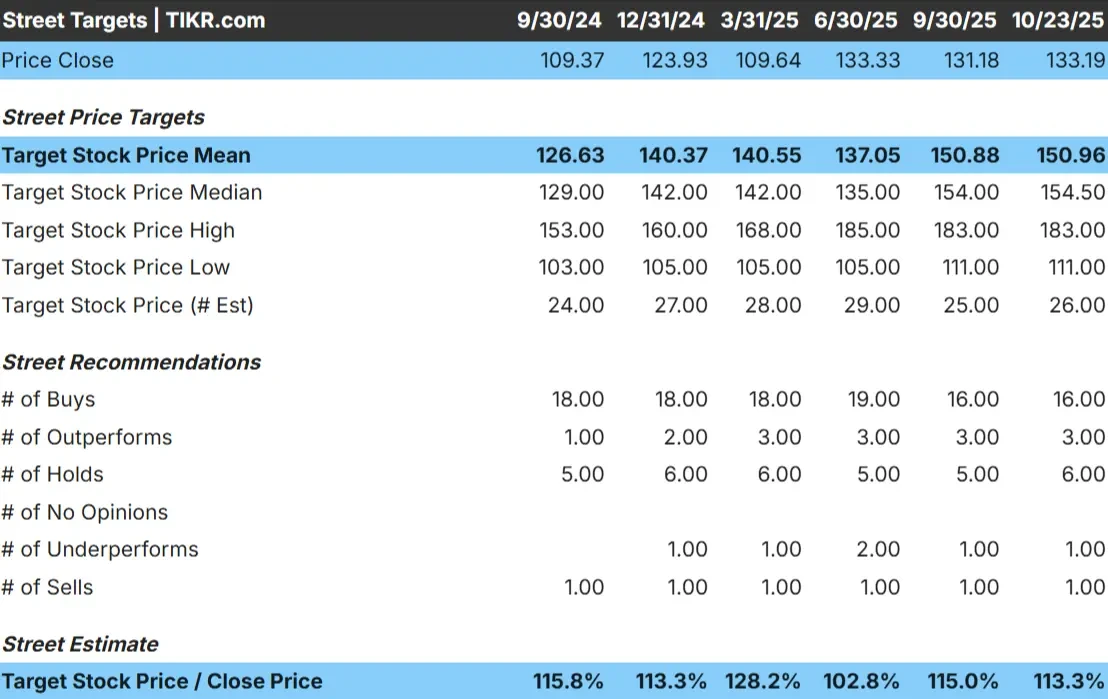

分析师目标股价建议小幅上调

Emerson 目前的股价约为每股 133 美元。分析师的平均目标价为 151 美元/股,这表明未来一年的上涨空间约为 13%。预测仍然相对偏紧,显示出对公司稳定业绩的适度信心:

- 最高预期:~183 美元/股

- 最低预期:~111 美元/股

- 目标中值:~155 美元/股

- 评级:16 个买入,3 个跑赢大盘,6 个持有,1 个跑输大盘,1 个卖出

分析师认为,Emerson 大约有 13% 的上涨空间,是一家稳健但估值合理的复合型企业。对于投资者而言,该股的配置看起来比较平衡。如果工业需求保持稳定,或者如果其自动化和软件组合推动利润扩张的力度超过预期,那么该股的表现可能会超出预期。

查看分析师对艾默生电气的增长预测和目标股价(免费!) >>>

艾默生电气:增长前景和估值

艾默生电气的基本面看来稳定,并得到电气化和自动化长期趋势的有力支持:

- 预计到 2027 年,收入年增长率约为 4-5

- 营业利润率预计接近 20

- 股价约为远期收益的 20 倍,与同行相比略有溢价

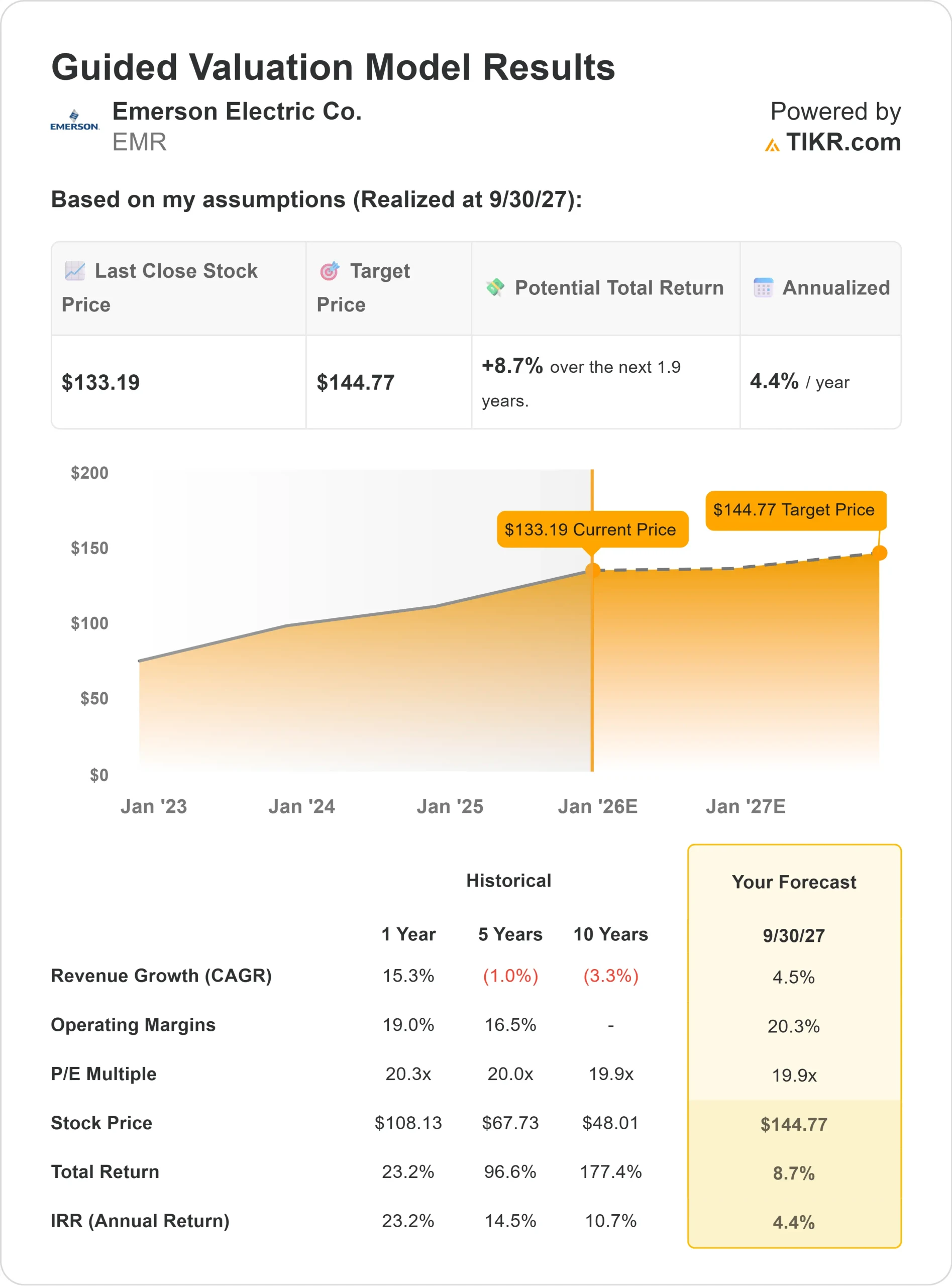

- 根据分析师的平均估计,TIKR 的指导估值模型采用 19.9 倍的远期市盈率,表明到 2027 年每股收益约为 145 美元,这意味着总的上涨空间约为 9%,年化回报率约为 4%。

这些数据表明,Emerson 目前的实力在很大程度上反映在其估值上。对投资者而言,Emerson 仍然是一家可靠的、能产生现金的企业,但未来的回报很可能是盈利增长,而不是倍数扩张。持有 Emerson 的意义在于稳定和复利,而不是追求快速收益。

使用 TIKR 在短短 60 秒内对艾默生电气等股票进行估值(免费) >>>

是什么推动了乐观情绪?

Emerson 向利润率更高的自动化、软件和电气化方向的转变,继续加强其长期前景。公司在能源转型项目和电网现代化方面的投入,提供了较少依赖于短期工业周期的经常性需求。

公司严谨的成本管理和运营效率也正在转化为稳定的利润扩张。凭借稳健的资产负债表和持续的自由现金流,Emerson 有能力继续为收购和股息增长提供资金。

对于投资者而言,这些因素表明 Emerson 是一家以稳定和逐步复利为基础的优质企业。Emerson 可能不会实现爆炸性增长,但它拥有在经济周期中保持业绩的基础。

熊市案例:估值和增长上限

尽管 Emerson 的执行力很强,但其估值已经在很大程度上反映了其增长潜力。该股的远期收益接近 20 倍,略高于基本面相似的同行。如果工业需求疲软或资本支出放缓,盈利势头可能会停滞不前。

另一个风险是,积压项目和政府推动的能源项目可能会比预期更早正常化,从而限制收入增长。

对于投资者来说,担心的是为安全支付溢价。Emerson 仍然是一家优质的运营商,但就目前的水平而言,除非增长明显加快,否则上升空间似乎有限。

2027 年展望:Emerson 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型采用 19.9 倍的远期市盈率,表明到 2027 年 Emerson 的交易价格可能接近每股 145 美元。这意味着约 9% 的总上升空间,或约 4% 的年回报率。

虽然这意味着适度的收益,但已经假定了稳健的执行力和稳定的终端市场需求。如果 Emerson 要实现超额收益,利润率就需要更快增长,或者其软件驱动型产品组合需要实现更强劲的有机增长。

对于投资者而言,Emerson 看起来是一家可靠的长期复合型企业。它最适合那些优先考虑稳定收入、资产负债表实力和持续表现,而不是高增长潜力的投资者。

华尔街忽视的具有巨大上升空间的人工智能复合型企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能风口,本报告是您的必读之选。