核心要点:

- 英特尔同时运营两项业务:设计自家芯片和为其他公司制造芯片。在判断这只股票是便宜还是昂贵之前,需要分别评估这两项业务。

- 英特尔首席财务官David Zinsner表示,公司最新的18A制造工艺的良率每月提升约7%,进度比内部目标快了约一个季度;而下一代节点14A的进展已领先于18A在相同阶段时的水平。

- 真正的考验在于外部客户是否真金白银地投入英特尔的工厂。早期迹象,包括与富士康的机架合作以及客户为稀缺的封装材料预付费用,表明兴趣正在转化为实际业务。

现已上线:使用TIKR全新的估值模型,发现您最喜爱的股票可能有多少上涨空间(免费)>>>

英特尔 (INTC) 股价在过去一年里上涨了近350%。这种涨幅通常意味着两种情况之一:要么真正的转型正在进行中,要么市场反应过度了。

对于英特尔这样的公司,诚实的答案是这两种可能性都仍然存在。这不是一个简单的成长股故事。这是一家将其未来押注于两项业务同时成功的公司。

要弄清楚你投资的是哪一种可能性,需要理解英特尔实际做什么,以及需要哪些条件才能让这场赌注获得回报。

查看分析师目前对INTC股票的看法(使用TIKR免费查看)>>>

英特尔实际上是两家公司共用一个股票代码

大多数芯片公司只做一项工作。它们要么像英伟达那样设计芯片,要么像台积电那样为其他公司制造芯片。英特尔两者都做。

这是旧的英特尔模式。改变在于,英特尔现在也想向外部客户开放其工厂,本质上成为其他芯片制造商设计的"房东",同时仍然构建和销售自己的处理器。

英特尔首席执行官Lip-Bu Tan称这是一种全栈方法,这取决于能否赢回多年前离开英特尔工厂的客户的信任。

这一点很重要,因为设计业务和工厂业务在财务表现上截然不同。设计业务可以拥有高利润率且资本支出较轻。工厂业务在盈利之前需要持续的巨大投资。用一个混合数字来评判英特尔,掩盖的比揭示的更多。

为何将英特尔作为单一业务估值会误导投资者

一家处于转型中的公司,可能同时看起来在历史数据上很便宜,而在前瞻数据上很昂贵,英特尔就是一个教科书式的案例。

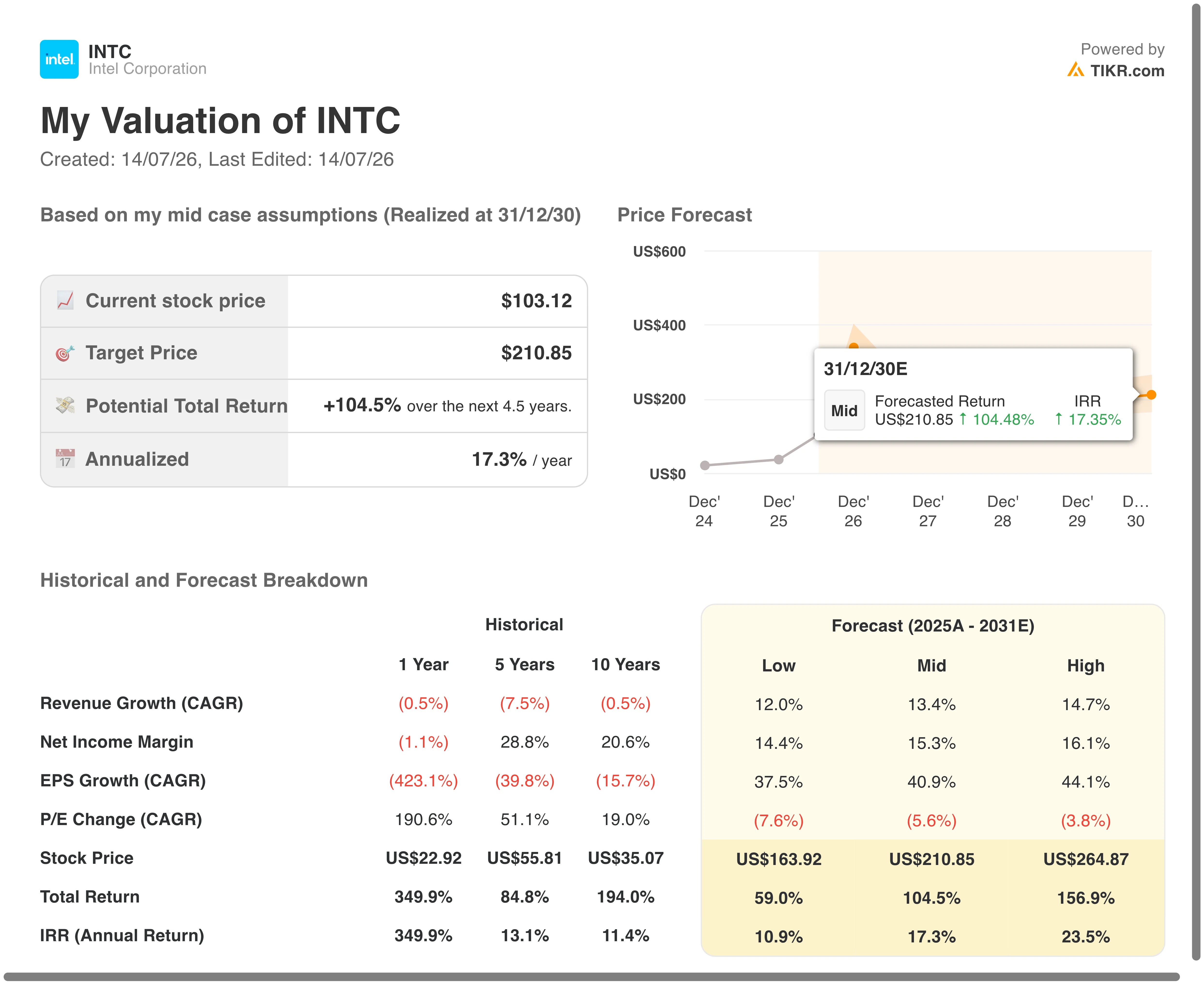

根据TIKR.com的估值数据,英特尔股价在过去一年已上涨近350%,而同一模型显示,相对于其五年和十年的历史回报率84.8%和194.0%,这是一个异常值。

根据所使用的假设,TIKR的模型给出的公允价值范围很广:在基准情景下,到2028年底约为138美元,到2030年底约为211美元,这意味着年化回报率大约在12.7%到17.3%之间。

这是一个很宽的范围。它告诉你市场尚未就英特尔的单一故事达成共识。更明智的做法是将芯片设计业务与晶圆代工业务分开,根据各自的优点进行估值,然后追踪那些能证明该范围低端或高端的运营里程碑。

值得关注的财务信号

TIKR.com的财务预测显示,英特尔营收预计将从2025年的528.5亿美元增长到2030年的989.6亿美元,同期经调整后的净利润将从不到20亿美元增长到超过300亿美元。

自由现金流是目前最重要的数字。根据TIKR.com的预测,英特尔2025年的自由现金流为负49.5亿美元,预计2026年仍为负值,然后在2027年转为正值,到2030年将增长到超过200亿美元。

从现金消耗到现金生成的这条路径,是转型是否持续的最清晰信号。

制造里程碑是成败的关键信号

英特尔首席财务官David Zinsner在6月2日的美银全球科技大会上告诉分析师,公司18A工艺的良率每月提升约7%,并且英特尔很可能将2027年的盈利里程碑至少提前一个季度实现。

Zinsner还表示,英特尔仍目标在2027年底前实现其晶圆代工业务的收支平衡,并且公司的下一代工艺14A的进展已经领先于18A在开发相同阶段时的水平。

在5月19日的摩根大通科技大会上,Tan表示英特尔今年发布了14A的0.5版工艺开发套件,目标是在10月左右为外部客户提供更成熟的0.9版套件。

真正的客户出现了吗?

纸面上的进展如果没有愿意付费的客户就意义不大。在6月1日英特尔的COMPUTEX主题演讲中,公司宣布了与富士康的机架级计算合作伙伴关系,并强调了与SambaNova、谷歌和爱立信的现有合作。

Zinsner指出,客户已同意为与英特尔技术相关的稀缺先进封装材料预付费用,称这是他们认真考虑使用该技术的证据。这种财务承诺比新闻稿更难造假。

评判英特尔股票的简单清单

在决定英特尔是转型还是陷阱之前,关注三件事:自由现金流是否真的按计划转为正值?制造良率目标是否正在达成或超越,而不仅仅是承诺?外部客户是否真金白银地支持英特尔的工厂,而不仅仅是发表支持性言论?

如果这三者持续共同改善,转型就有支撑。如果任何一项停滞不前,那么股价近期的上涨可能已经反映了比英特尔目前所交付的更多的好消息。

英特尔股票从这里还有多少上涨空间?

使用TIKR的全新估值模型工具,您可以在不到一分钟的时间内估算股票的潜在股价。

只需要三个简单的输入:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

如果您不确定输入什么,TIKR会自动使用分析师的共识预测来填充每个输入,为您提供一个快速、可靠的起点。

然后,TIKR会计算在牛市、基准和熊市情景下的潜在股价和总回报,让您可以快速判断一只股票看起来是低估还是高估。

寻找新机会?

- 查看亿万富翁投资者正在买入哪些股票,以便跟随聪明钱。

- 使用TIKR一体化、易于使用的平台,在短短5分钟内分析股票。

- 您翻开的石头越多……发现的机会就越多。使用TIKR搜索10万+全球股票、全球顶级投资者持仓等。

免责声明:

请注意,TIKR上的文章并非TIKR或我们的内容团队提供的投资或财务建议,也不是买入或卖出任何股票的建议。我们根据TIKR Terminal的投资数据和分析师预测来创建内容。我们的分析可能未包含近期的公司新闻或重要更新。TIKR对提及的任何股票均无持仓。感谢阅读,祝您投资愉快!