要点:

- 订单量激增:Vicor 在2026年第一季度的订单与出货比超过2,其一年期未完成订单量环比跃升70%,达到3亿美元。

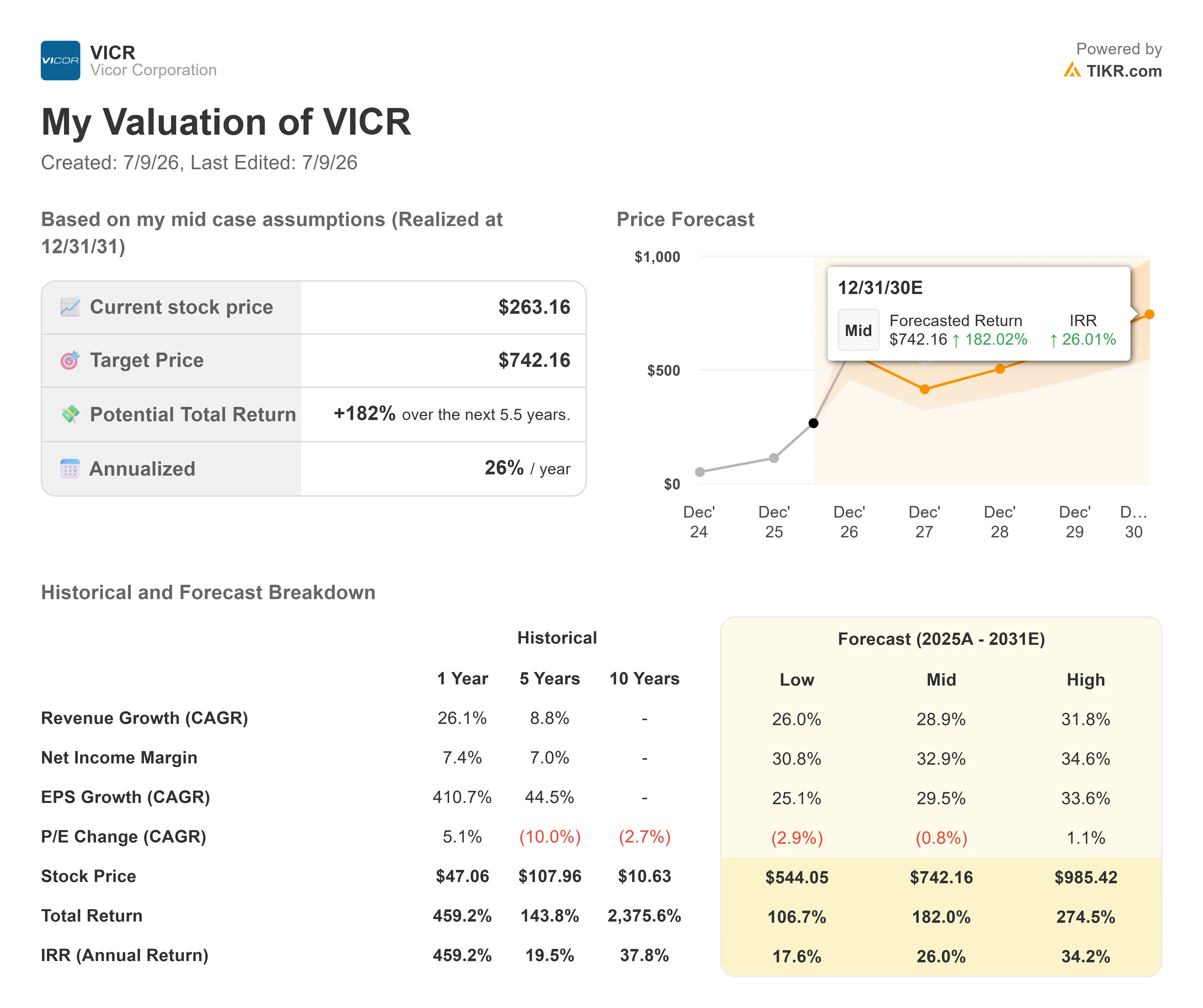

- 股价预测:基于 当前假设,VICR股价到2028年12月可能达到469.32美元。

- 潜在收益:该 目标价意味着从当前263.16美元的股价计算,总回报率将达78.3%。

- 年化回报率:未来2.5年内,投资者有望获得约26.2%的年化增长率。

现已上线:使用 TIKR 的新估值模型(免费),探索您心仪股票的上涨空间>>>

维科公司(VICR)虽非家喻户晓,但其生产的产品是每个AI数据中心都迫切需要的:能够将巨量电流直接输送至新一代芯片的供电技术。随着这一需求日益迫切,该股过去一年已上涨477%。

2026年第一季度营收达到1.13亿美元,同比增长20%。管理层预计第二季度营收将接近1.26亿美元,2026年全年营收将接近5.7亿美元。

对于一家去年第一季度营收仅为9400万美元的公司而言,这些数字绝非小数目。订单积压额攀升至3亿美元,且订单与出货比超过2,这表明市场需求已超过Vicor目前的供货能力。

模型对维科公司股票的预测

我们从“双引擎”业务的角度对维科进行了分析:一家快速增长的高端电源产品公司,以及一项价值日益提升的知识产权许可业务。

看多论点的核心技术是垂直供电(Vertical Power Delivery,简称VPD)。

- 现代AI芯片需要在极低电压下提供巨大的电流——例如向处理器提供低于1伏的电压下输出2,000安培的电流。

- 现有解决方案无法高效实现这一点。Vicor的第二代VPD解决方案在仅1.5毫米厚的封装中,实现了每平方毫米3安培的电流密度和高达40倍的电流倍增系数。

- 正是这种组合——高电流密度、高电流倍增率、极致轻薄——使得下一代晶圆级和基于小芯片的AI处理器得以运行。

- 那些模仿 Vicor 第一代设计的竞争对手正面临物理极限的制约,导致无法实现进一步缩放。

- 其主要客户——普遍认为是 Cerebras Systems——正对其晶圆级引擎进行快速量产。

- Vicor的第二代VPD解决方案预计将在今年年底前开始向该客户量产,随后将在产能允许的情况下向其他HPC客户推广。

第二项业务是 IP 授权。

- Vicor 赢得了其首项 ITC 排除令,目前还有第二起针对其他产品的 ITC 案件,而且

- 首席执行官帕特里齐奥·文恰雷利(Patrizio Vinciarelli)暗示可能还会出现第三起案件。

- 管理层表示,随着时间的推移,专利使用费收入可能增长到产品收入的 50%。这意味着近 100% 的利润率。

- 一家超大规模云服务商和多家 OEM 厂商已成为被许可方,管理层认为,随着 AI 基础设施的扩展,大多数主要客户最终都将需要获得 Vicor 的许可。

- 在产能方面,Vicor已制定出将首座晶圆厂的年营收支撑能力从10亿美元提升至15亿美元的路线图。第二座晶圆厂正在规划中,Vicor目前正专注于利用现有厂房以加快建设进度。

基于年营收增长率35.9%、营业利润率35.2%的预测,并以49.6倍的期末市盈率为基准,我们的模型预测VICR股价将在2028年12月达到469.32美元。 这相当于78.3%的总回报率,年化回报率为26.2%。

49.6倍的市盈率假设低于VICR当前69.7倍的未来12个月(NTM)市盈率倍数及其62.9倍的一年平均水平,反映出随着增长趋于成熟,市盈率将出现合理的压缩。 历史EBIT利润率仅为18.1%,因此35.2%的假设要求公司在营收规模和许可收入两方面都需取得显著进展。

我们的估值假设

我们的估值假设

TIKR的估值模型允许您输入对公司营收增长、营业利润率及市盈率倍数的自有假设,并据此计算该股票的预期回报。

以下是我们针对 Vicor Corporation 股票采用的参数:

1. 营收增长率:35.9%

Vicor Corporation去年在较低基数上实现了26.1%的营收增长,而2026年全年5.7亿美元的业绩指引意味着相较于2025年将增长约50%。

35.9%这一假设反映了第二代VPD产品量产及许可收入增长带来的强劲势头将持续至2028年,同时我们也意识到,这种超高速增长很少能无限期持续。

2. 营业利润率:35.2%

近期EBIT利润率仅为18.1%,但该业务仍处于规模化发展的早期阶段。

第一季度毛利率为55.2%,表明其基本盈利能力强劲。

随着许可收入以接近100%的毛利率增长,且固定成本在更高收入中得到分摊,35.2%的营业利润率是可实现的——但这需要有效的执行。

3. 退出市盈率倍数:49.6倍

VICR当前市盈率为69.7倍(基于未来盈利)。

该模型假设市盈率将压缩至49.6倍——虽仍属溢价倍数,但更接近50.6倍的五年平均水平。

对于一家有望受益于知识产权许可业务且在VPD领域近乎垄断的企业而言,一定的溢价是合理的。

构建您自己的估值模型,对任何股票进行估值(完全免费!)>>>

如果情况好转或恶化会怎样?

以下是 Vicor Corporation 股票在不同情景下截至 2031 年 12 月的可能表现:

- 低增长情景:若营收以26%的速度增长,净收益率达30.8%,投资者可获得106.7%的总回报率(年化17.6%)。

- 中等情景:若营收增长28.9%,净利润率达32.9%,总回报率将升至182%(年化26%)。

- 高估情景:若营收增长率达31.8%,净利率达到34.6%,总回报率可能达到274.5%(年化34.2%)。

查看分析师目前对VICR股票的看法(通过TIKR免费获取)>>>

这一宽幅区间反映了市场对知识产权许可时机、第二座晶圆厂的建设进展,以及在产能释放后新增VPD客户能以多快速度增长的真实不确定性。

即使在低估值情景下,回报率依然强劲。

高估值情景——受许可收入占比向50%迈进的推动——将带来颠覆性变革。

Vicor Corporation 股票从当前水平还有多少上涨空间?

借助 TIKR全新的估值模型工具,您可以在一分钟内估算股票的潜在股价。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

如果您不确定该输入什么,TIKR会自动根据分析师的共识预测填入各项数据,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会根据看涨、基准和看跌三种情景计算潜在股价和总回报率,让你能快速判断一只股票是被低估还是被高估。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!