截至2026年7月,Chipotle Mexican Grill股票的关键要点

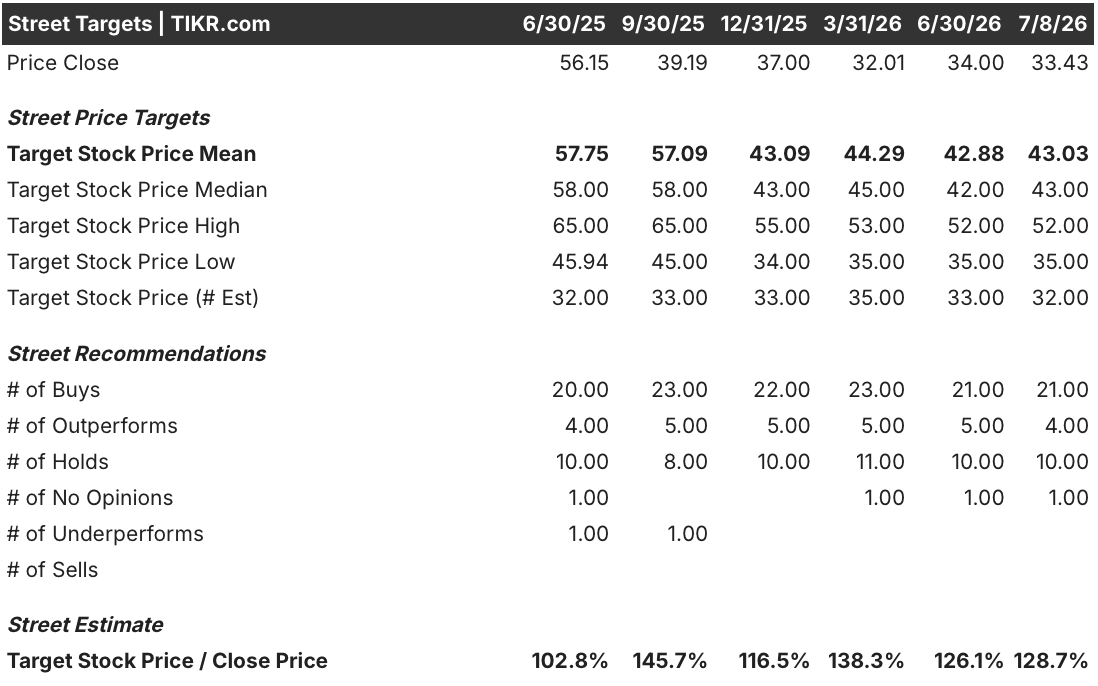

- 在36位覆盖该股的分析师中,有25位给予Chipotle股票“买入”或“跑赢大盘”评级,平均目标价为43美元,较当前33美元的股价仍有29%的上涨空间。

- TIKR的中等情景模型预测,到2030年12月股价将达到65美元,总回报率为94%,年化回报率为16%。

- 以33美元的股价来看,Chipotle股票似乎被低估了。其EBITDA增长曲线将从同比-5%逐步回升至2027年3月的+19%,这得益于定价跟上通胀步伐以及设备部署规模的扩大。

- 6月5日,摩根大通在该股年初至今下跌24%后将其评级上调至“增持”。

华尔街分析师对Chipotle股票持乐观态度。立即免费查看分析师在TIKR上对CMG股票的预测 →

Chipotle第一季度交易量实现正增长,同时将利润投入长期需求建设

Chipotle Mexican Grill(CMG)公布2026财年第一季度营收为31亿美元,同比增长7.4%,同店销售额增长0.5%,这是该公司自2024年年中以来首次实现交易量正增长。

尽管1月份的冬季风暴曾导致奇波莱旗下约4,100家餐厅中近半数停业数日,预计导致同店销售额下降100个基点,但交易量仍实现了这一增长。

推动复苏的动力在于更密集的创新节奏:高蛋白菜单推广活动、“阿帕斯托鸡肉”(Chicken al Pastor)的回归,以及香菜青柠酱的推出——该酱料的表现超越了以往所有酱料产品,其使用率是“红奇米丘里酱”的两倍。

在这些热门菜品背后,高效设备套装(双面铁板、三锅式电饭煲、大容量油炸锅)在本季度已覆盖600家餐厅,较上一期的350家显著增加。首席执行官斯科特·博特莱特(Scott Boatwright)在第一季度财报电话会议上直接谈到了这些设备带来的影响: “我们目前看到的是,在吞吐量、食物口味、OSAT(餐后满意度)方面表现优异,而且这些餐厅的同店销售额也提升了数百个基点。”管理层的目标是在年底前完成2,000家餐厅的设备安装,并于2027年底或2028年初完成整个系统的全面部署。

尽管如此,Chipotle的股价仍面临利润率压力。由于公司仅将价格上调了0.9%,而行业通胀率约为4%,经调整的门店级利润率同比下降250个基点,至23.7%。 首席财务官亚当·莱默(Adam Rymer)将这一差距解释为一种刻意为之的策略:在消费者信心依然疲软之际,对价值主张进行投资。

这种定价纪律虽然维护了长期需求,但压缩了近期的息税折旧摊销前利润(EBITDA),该指标同比下降12%至5.1亿美元。奇波特股票面临的关键问题在于,随着下半年定价逐步上调,来自设备升级、限时促销(LTO)和餐饮服务业务的交易利好将以多快的速度转化为盈利能力。

在 TIKR 上免费查看奇波特股票的完整财务分析及分析师预测 →

36位分析师中有25位给予Chipotle股票“买入”评级,平均目标价为43美元

在覆盖奇波特股票的36位分析师中,25位给予“买入”或“跑赢大盘”评级,10位建议“持有”,1位未表态,0位建议“卖出”。 分析师一致预期的平均目标价为43美元,较当前33美元的股价高出29%,预测区间下限为35美元,上限为52美元。

摩根大通6月5日将评级上调至“超配”,强化了买方阵营的看多倾向;不过,摩根士丹利6月3日则反其道而行之,因担忧利润率回升放缓,将评级下调至“中性”,目标价定为37美元。

华尔街预计奇波特(Chipotle)股票的EBITDA将在2027年3月前加速增长19%

奇波特第一季度EBITDA为5.1亿美元,利润率为16.6%,较上年同期的6.7亿美元和21.8%有所下降。

市场普遍预期这一萎缩态势将迅速触底。 市场预计2026年6月当季EBITDA将达6.3亿美元,虽仍较上年同期低5%,但同比增速将在9月转为正值(+2%),并持续加速至12月(+10%)和2027年3月(+19%)。

息税折旧及摊销前利润率(EBITDA margin)的走势与之相似。在2025年12月触底至17%后,利润率于2026年3月回升至19%;市场普遍预期,随着定价逐步接近通胀水平且交易量增长产生复利效应,该指标将在2027年6月达到20%。

该趋势能否持续取决于Chipotle弥合定价缺口的速度。管理层预计全年定价涨幅为1%至2%,而销售成本通胀率约为4%;若定价涨幅停滞,即使交易量有所改善,EBITDA的复苏势头也将趋于平缓。

若EBITDA增长随交易量好转而重新加速,TIKR对Chipotle股票65美元的目标价将维持不变

根据TIKR的中位数模型,Chipotle股价到2030年12月将达到65美元,这意味着从当前33美元的股价计算,总回报率为94%,或4.5年内年化回报率为16%。

这一16%的年化回报率意味着Chipotle的估值远高于大盘,但低于该公司自身10年315%的总回报率。

股价达到65美元的路径取决于华尔街模型中已预期的EBITDA复苏:定价将缩小与通胀的差距,同时设备部署和限时优惠(LTO)节奏带来的交易量增长将产生复利效应。 到12月将有2,000家门店配备新设备,外卖业务也正逐步扩大规模,计划于2027年在全国范围内推出,这些增长基石均在管理层掌控之中,而非依赖宏观经济的复苏。

在 TIKR 上免费查看针对 Chipotle 股票的完整估值模型和目标价 →

您应该投资Chipotle Mexican Grill吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出奇波特墨西哥烧烤的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将奇波雷墨西哥烧烤与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。

寻找新机遇?

- 了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的脚步。

- 借助 TIKR 功能齐全、操作简便的一站式平台,最快仅需 5 分钟即可完成股票分析。

- 您翻开的石头越多……发现的机会就越多。使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!