截至2026年7月,新思科技股票的核心要点

- 新思科技股票获得13个“买入”评级和3个“跑赢大盘”评级,而“持有”评级有6个,“跑输大盘”评级有1个,分析师一致预期均值目标价为564美元,较当前435美元的股价高出30%。

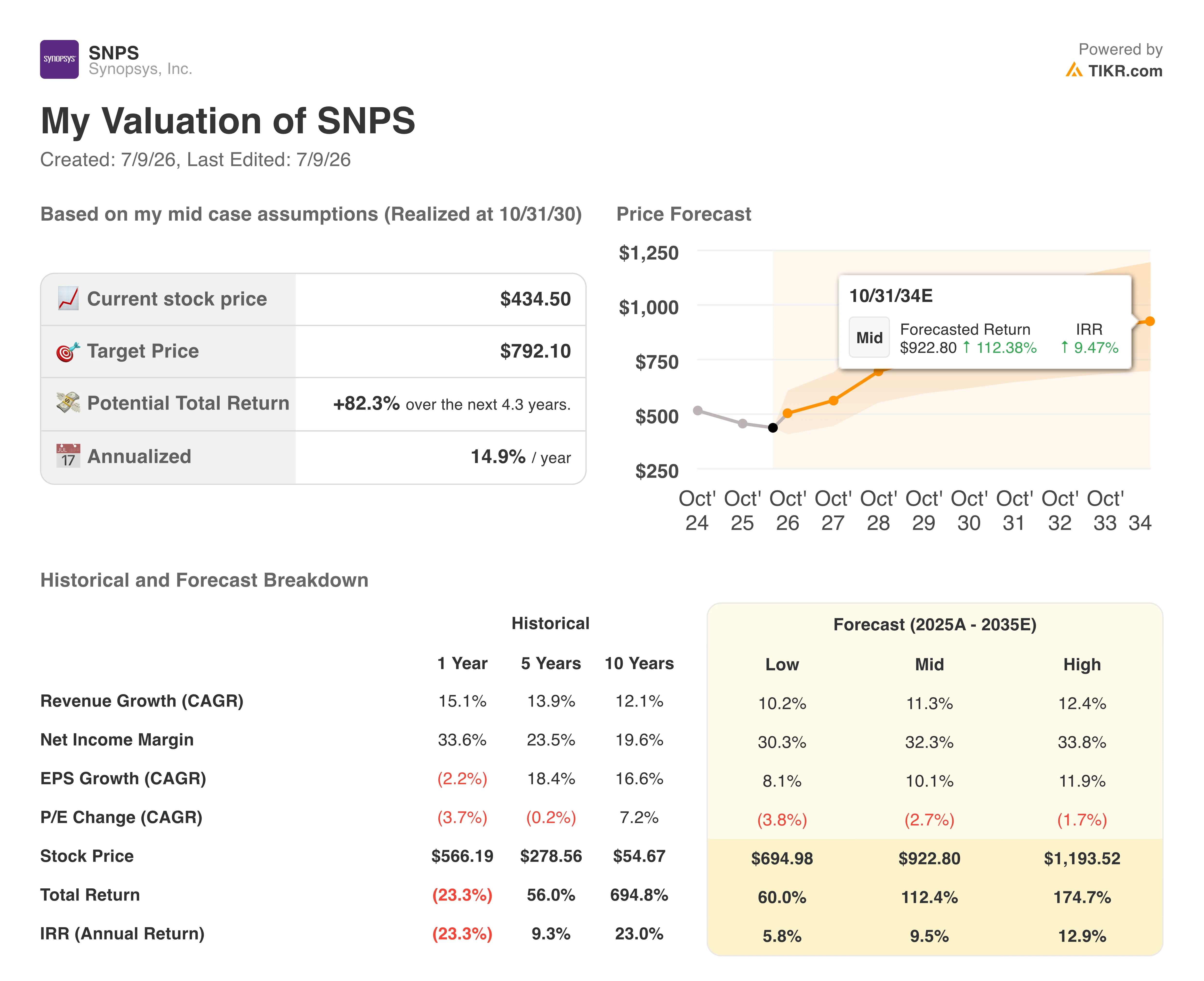

- TIKR的中位数预测显示,新思科技股价到2030年10月将达到792美元:总回报率为82%,年化回报率为15%。

- 鉴于EBITDA利润率已达42%,且安世半导体的成本协同效应仅实现了一半,而华尔街预计该指标将在2026财年第四季度升至44%,因此新思科技当前435美元的股价似乎被低估。

- 在激进投资者Elliott建立数十亿美元持仓后,其合伙人杰西·科恩(Jesse Cohn)于6月1日加入董事会,该公司已连续三个季度将营业利润率预期上调至41%。

鉴于新思科技股价较华尔街564美元的目标价低30%,且利润率持续扩大,这种估值偏差难以忽视。免费查看TIKR上关于SNPS的完整分析师分析报告 →

新思科技股价较历史高点下跌33%,第二季度业绩超预期推动公司连续第三次上调业绩指引

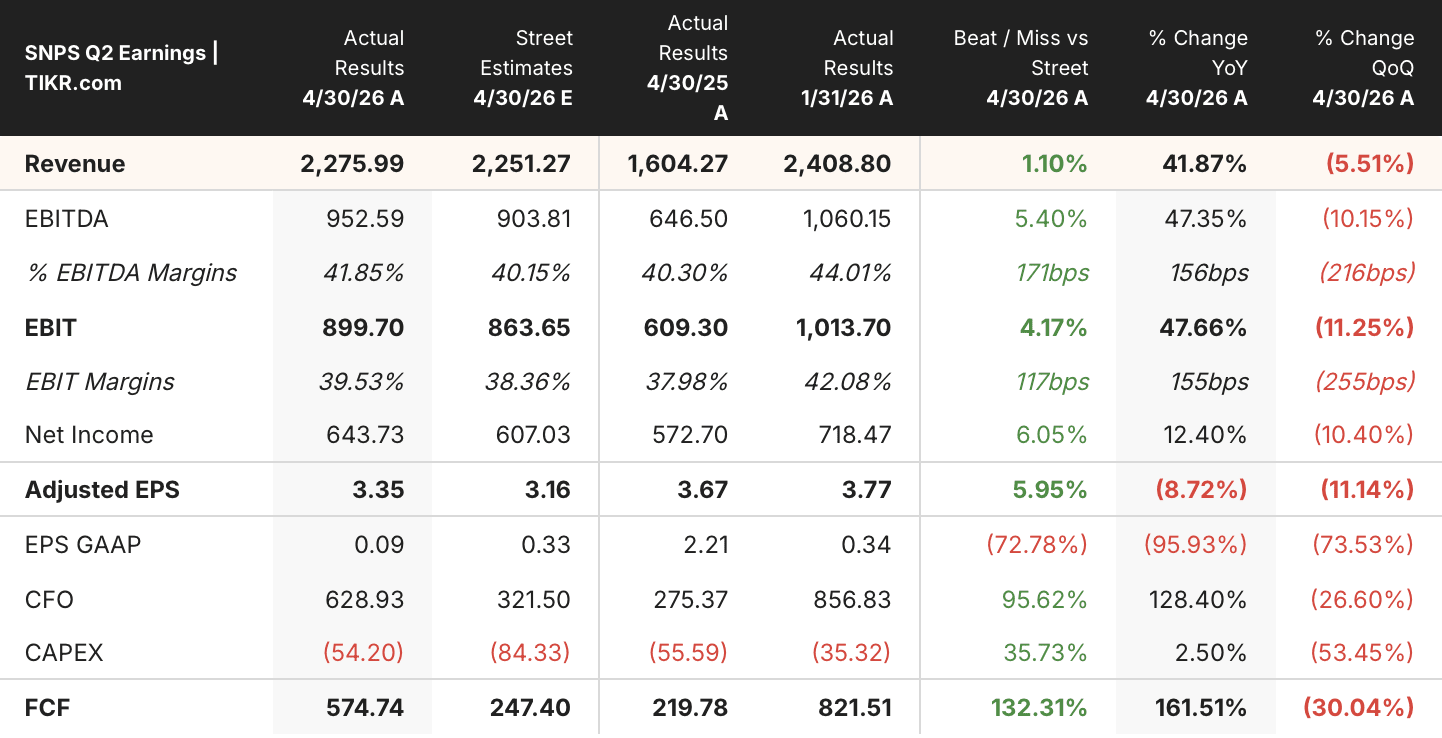

新思科技(SNPS)公布第二财季营收为22.8亿美元,经调整后每股收益(EPS)为3.35美元,均超出华尔街预期的22.5亿美元和3.15美元,随后连续第三个季度上调了全年业绩指引。息税折旧及摊销前利润(EBITDA)达9.5亿美元,利润率为42%,虽较第一季度的季节性峰值44%有所下降,但较10月季度的38%有所上升。该公司将2026财年非公认会计原则(non-GAAP)营业利润率目标上调50个基点至41%。

在设计自动化领域,硬件辅助验证推动业绩超预期,ZeBu和HAPS平台在超大规模企业中斩获多项系统订单,这些企业正通过扩展仿真能力来应对日益复杂的人工智能芯片设计。

首席执行官萨辛·加齐(Sassine Ghazi)在第二季度财报电话会议上描述了未来商业模式的转变:“目前的思路是——我们正与客户进行初步探讨——如何在客户现有的、供人类工程师运行我们产品的订阅许可基础上,进一步发展为‘订阅加使用’模式,让智能代理也能利用我们的产品。”

目前,已有20家客户正在评估基于代理的EDA能力,涉及25个以上的专用AI代理,涵盖前端设计、验证和模拟流程。

在IP领域,类似的转型正在成形:管理层确认第一季度为业绩谷底后,该业务营收环比增长了12%。新思科技正与开发定制AI芯片的超大规模企业就基于专利使用费的协议进行谈判,加齐将这种模式称为“工厂2”,即在传统许可费基础上叠加专利使用费。

在成本方面,安世半导体(Ansys)整合产生的协同效应仅达到既定目标的一半,管理层已勾勒出实现40%中段非GAAP营业利润率的路线图,具体细节将于9月的投资者日公布。

新思科技通过随第二季度财报一同公布的合作协议,将埃利奥特投资管理公司的杰西·科恩纳入了扩充后的11人董事会。

路透社7月7日报道称,新思科技计划退出芯片代工制造控制软件业务,这与其正在推进的处理器IP解决方案部门出售计划相呼应,延续了业务组合精简的趋势。

尽管连续三次上调业绩指引,新思科技股价仍较52周高点652美元下跌了33%,主要原因是投资者关注其EDA业务仅实现个位数的有机增长,且IP业务复苏势头疲软,目前才刚刚开始出现转机。

新思科技正在现有订阅服务基础上,为AI代理构建基于使用量的定价模式。在TIKR上免费追踪SNPS的前瞻性估值 →

华尔街对SNPS股票的估值为564美元,较今日收盘价溢价30%

在覆盖新思科技股票的24位分析师中,16位给予“买入”或“跑赢大盘”评级,6位给予“持有”评级,1位给予“跑输大盘”评级,共识均值目标价为564美元。 该目标价较当前435美元的股价暗示有30%的上行空间,目标价区间为404美元至650美元,中位数为575美元。2025年7月,该股交易价格曾高于共识目标价2%;而目前则低30%。

分析师预计Synopsys的EBITDA利润率将在2026财年末达到44%

新思科技在财年第二季度实现了9.5亿美元的EBITDA,利润率为42%,此前财年第一季度为44%,2025财年第四季度为38%。市场普遍预期,该利润率将在下半年进一步扩大。

市场共识预计第三季度EBITDA为10.3亿美元(利润率42%),第四季度为11.2亿美元(利润率44%),其中第四季度较上年同期增长29%。

2027财年第一季度的预计EBITDA将达到12.8亿美元(利润率49%),随后在第二和第三季度分别回落至10.4亿美元(41%)和11.3亿美元(42%)。 在这四个季度中,市场共识预计的平均EBITDA利润率为44%,比第二季度的实际值42%高出整整两个百分点。

9月的投资者日需要公布剩余协同效应的时间表,以实现从当前41%的营业利润率到管理层设定的40%中段目标的过渡。

若整合收益能持续至2026财年之后,TIKR对新思科技792美元的目标价将维持不变

根据TIKR的中位数模型,新思科技股价到2030年10月将达到792美元,这意味着从当前435美元的股价计算,总回报率为82%,或4.3年内年化回报率为15%。

这一15%的年化回报率使新思科技远高于成熟大盘软件股典型的10%水平,尽管该股目前较52周高点低33%,且更接近376美元的低点。

792美元的目标价充分反映了整合业务在4年多时间内的复合增长。第二季度的利润率扩张、IP业务环比复苏、连续三次上调业绩指引,以及埃利奥特基金在董事会层面的席位,都为该模型所假设的经营杠杆提供了早期佐证。

鉴于人工智能代理的“订阅+按量计费”定价模式以及知识产权特许权使用费目前均尚未产生收入,当前市场共识可能尚未充分反映该整合平台的全部盈利能力。

TIKR的中位数模型显示,至2030年10月,新思科技股票的总回报率将达到82%。在TIKR上免费构建您自己的SNPS估值模型 →

您应该投资新思科技(Synopsys, Inc.)吗?

要真正了解这一点,唯一的办法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出新思科技(Synopsys, Inc.)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将新思科技(Synopsys, Inc.)与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

- 借助 TIKR 功能齐全、操作简便的一站式平台,最快仅需 5 分钟即可完成股票分析。

- 您翻开的石头越多……发现的机会就越多。使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!