人福医药股票的主要数据

- 过去一周表现: -5

- 52 周区间: 170 美元至 315 美元

- 当前价格: 187 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → Humana 股票发生了什么变化?

人本药业股票发生了什么变化?

Humana(HUM)上周下跌了5%,徘徊在52周低点170美元附近,延续了惨烈的跌势,目前已经从52周高点315美元抹去了超过46%的股票价值。

Humana 2025 年第四季度财报给了投资者一记重拳,2026 年调整后每股收益至少 9.00 美元的指引大幅低于华尔街预期的 11.92 美元,2 月 12 日股价再次下跌 2.6% 至 176.68 美元。

据首席财务官塞莱斯特-梅莱特(Celeste Mellet)称,此次业绩不佳并非经营性的,而是结构性的,因为较低的医疗保险优势星级评定将直接削减政府向人保支付的奖金,仅在 2026 年就会造成 35 亿美元的利润逆差。

古根海姆证券公司(Guggenheim Securities)和瑞穗证券公司(Mizuho)都将 2026 年的数据视为刻意保守的垫脚石,以期在 2028 年实现古根海姆所说的 "类似曲棍球棒的复苏"。

索罗斯基金管理公司(Soros Fund Management)在 2025 年 12 月 31 日将其持有的人本药业股份削减了 15.7%,减至 50,530 股,这表明至少有一家大型机构投资者不愿意等待 2028 年的复苏论调成为现实。

好的一面是,CenterWell 于 2 月 14 日完成了对 MaxHealth 的收购,在佛罗里达州增加了 54 家初级保健诊所和 12 万名患者,这是在医疗保险优势计划风暴之外,对基于价值的长期保健增长的一次低调而有意义的押注。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → Humana 股票将何去何从?

Humana 股票将何去何从?

上周5%的跌幅并不仅仅是对一份糟糕的指导性文件的反应,而是市场在继续重新评估Humana的价值,认为该公司最早要到2028年才能实现有意义的盈利复苏。

2026 年的数据确实让人难以接受,预计每股收益将下降 43.2% 至 9.74 美元,息税折旧摊销前利润率缩减至仅 1.7%,净利润率压缩至 0.7%,为至少五年来的最低水平。

尽管如此,该公司的收入情况却不尽相同,预计 2026 年的销售额将增长 22.1%,达到 1,584 亿美元,这表明即使利润率受到医疗保险星级评定的影响,该公司的会员增长引擎仍在运转。

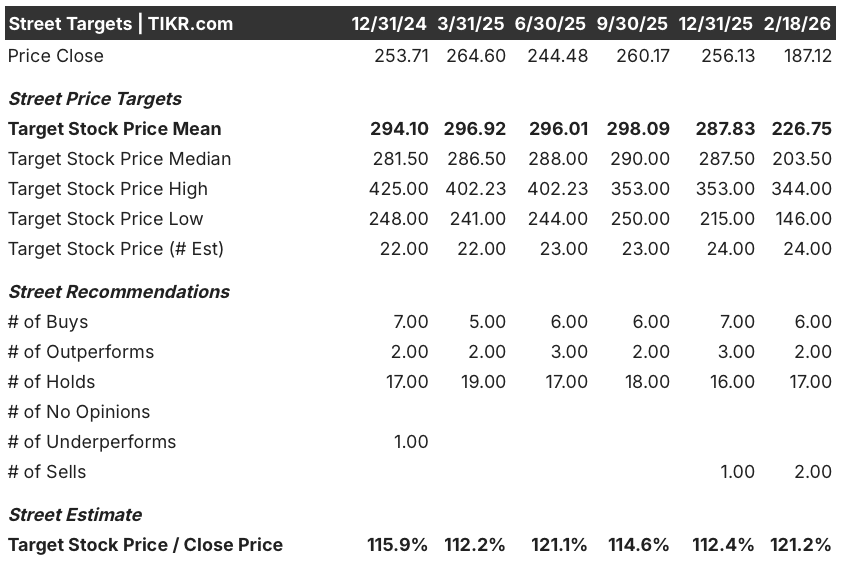

华尔街的分歧很大,24 位分析师的平均目标价为 226.75 美元,与 187.12 美元相比有 21.2% 的上涨空间,但从 6 位买入、2 位跑赢、17 位持有和 2 位卖出的细分来看,目前的信心非常低。

目标价差是医疗保健行业中最大的之一,最高价为 344 美元,最低价为 146 美元,198 美元的差距反映出,Humana 的 2028 年复苏论是真的会实现,还是会继续被进一步推高,确实存在不确定性。

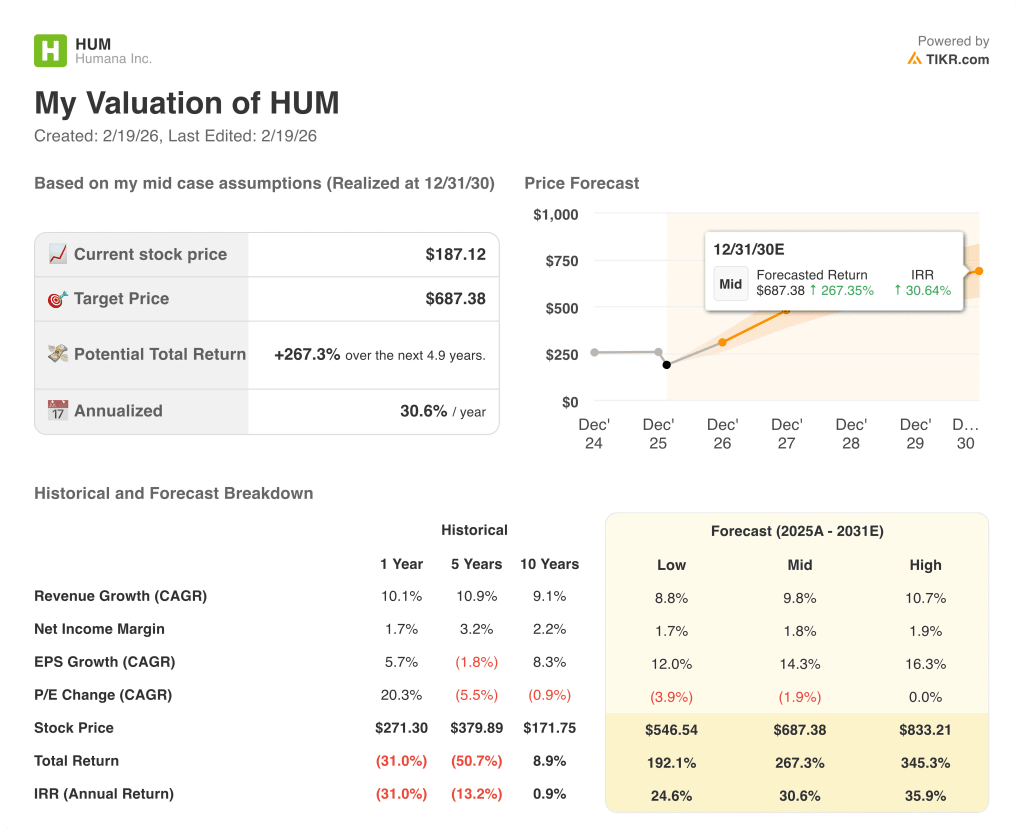

TIKR 的估值模型以惊人的力度提出了反向案例,预测到 2030 年 12 月,中期目标价为 687.38 美元,与当前水平相比,总回报率达到惊人的 267.3%,年化内部收益率为 30.6%。

为了说明这一数字的来龙去脉,即使该模型的低度情景预测股价为 547 美元,总回报率为 192.1%,这表明如果 Humana 执行其 2028 年复苏计划,其下跌空间远比目前的情绪所暗示的要大得多。

风险不仅在于 2026 年 35 亿美元的医疗保险星级评定不利因素,还在于特朗普政府提出的 2027 年医疗保险优势费率上调 0.09% 的建议可能如期敲定,这将在 2026 年之后的另一年增加利润压力。

目前,Humana 的股价为 187 美元,对于具有多年投资眼光的投资者来说,其价值被严重低估,但在有具体证据表明 2027 年的费率谈判和星级评定开始对该公司有利之前,短期内该公司仍将以观望为主。

在大盘跟上之前,跟踪华尔街正在悄悄重新定价的股票,使用 TIKR 的分析师升级跟踪器,免费领先一步 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。