全球支付公司(纽约证券交易所代码:GPN)近年来一直承受着沉重的压力。该公司股价接近 76 美元/股,在过去一年里下跌了约 36%,原因是增长放缓,整个支付行业的景气度减弱。即使在这次大跌之后,GPN 仍然保持盈利,利润率稳定,现金流充裕,这表明其基本业务比股价所暗示的更加健康。

最近,管理层强调了主要商户客户保留率的提高,以及基于云的发卡和收单平台的持续发展势头。公司还重申了严格的成本控制,这有助于提高效率和运营稳定性。这些进展表明,GPN 正在积极努力稳定业绩,为逐步复苏做好准备。

本文探讨了华尔街分析师认为 GPN 到 2027 年的交易价位。我们结合共识目标价和估值模型,勾勒出该股的潜在走势。这些数字反映了当前分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解股票的真实价值 >>>

分析师的目标价格显示了可观的上涨空间

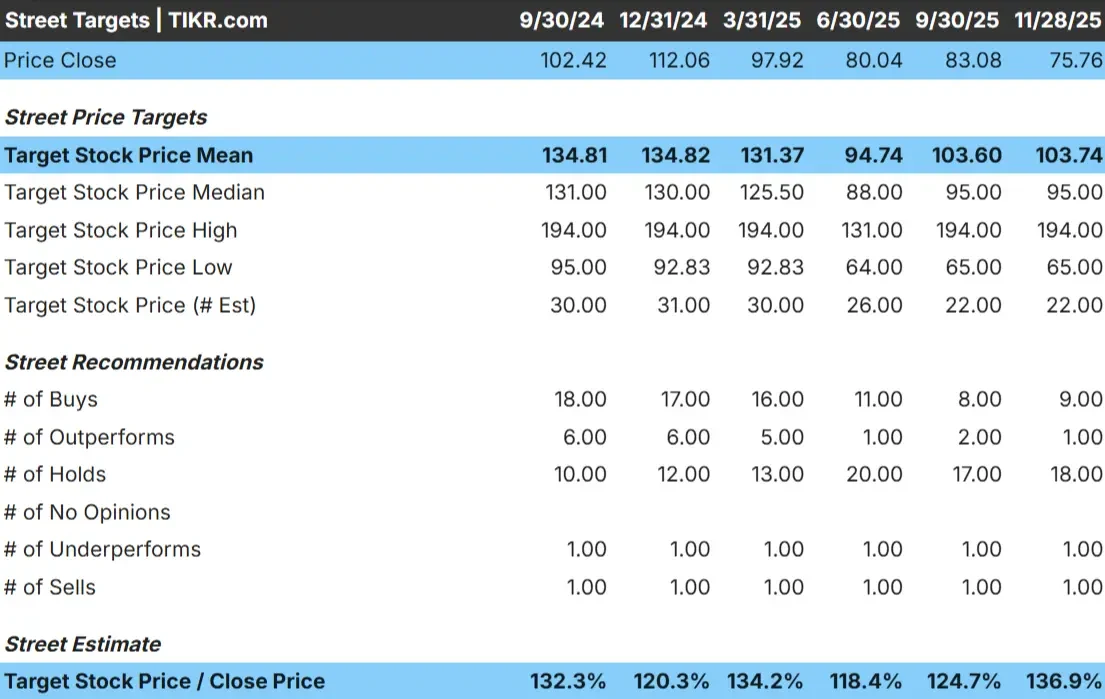

GPN 目前的交易价格约为 76 美元/股。分析师的平均目标价为 104 美元/股,根据目前的估计,大约有 37% 的上涨空间。虽然目标范围很广,但总体前景看好。

- 最高预期:194 美元/股

- 最低预期:65 美元/股

- 目标中值:95 美元/股

- 评级:9家买入,1家跑赢大盘,18家持有,1家跑输大盘,1家卖出

隐含上涨空间超过 30%,分析师认为,如果该公司继续保持良好的执行力,将有可能实现稳健反弹。对于投资者来说,这表明 GPN 还有从当前水平回升的空间,尽管整个市场的信心仍然参差不齐。

使用 TIKR 的新估值模型(免费)了解您最喜爱的股票的上涨空间 >>>

GPN 增长前景和估值

在经常性支付量、成本控制和持续盈利能力的支持下,GPN 的基本面似乎很稳定:

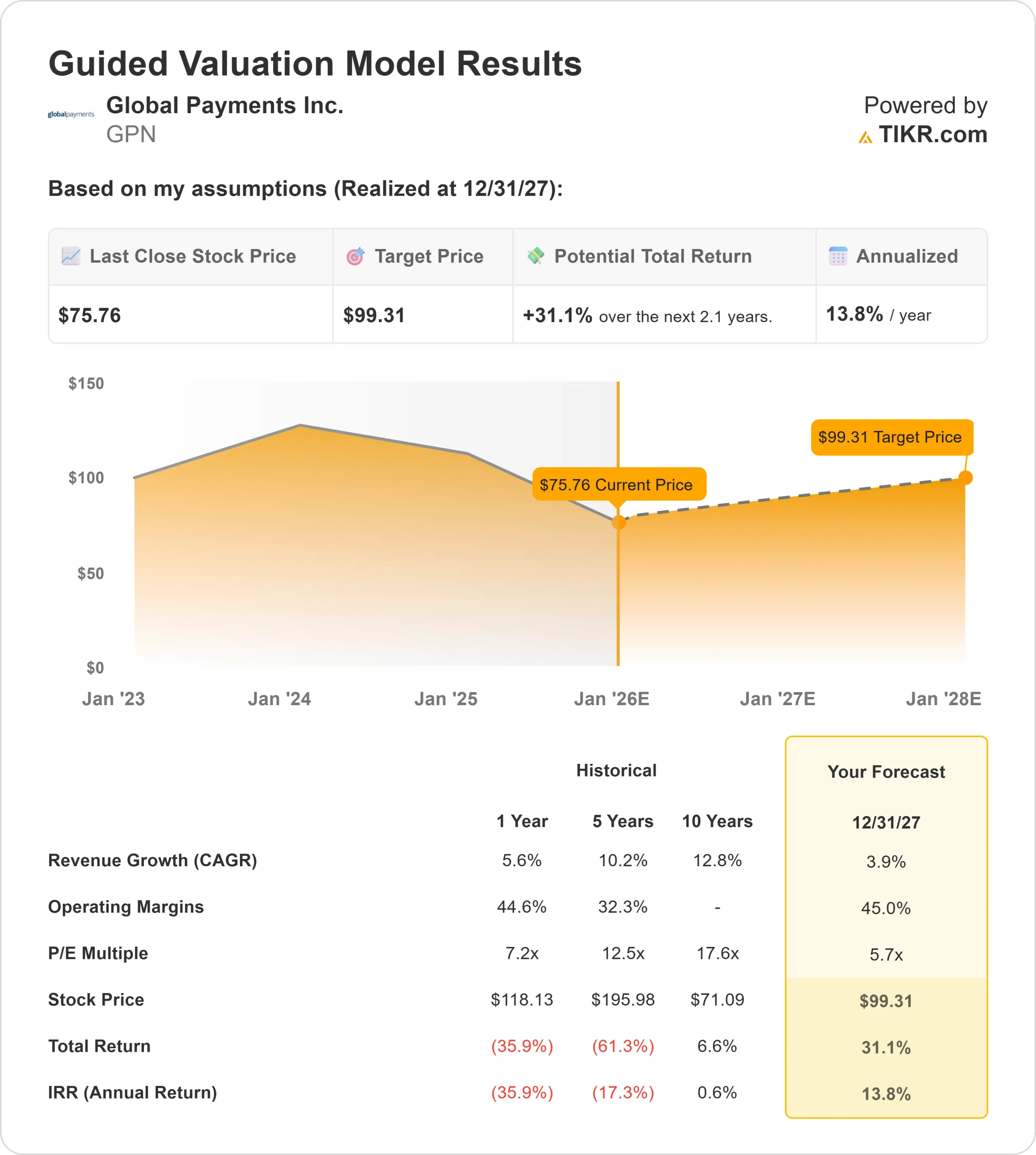

- 预计到 2027 年,收入将增长约 3.9

- 运营利润率预计将保持在 45% 附近

- 股价约为远期收益的 6 倍,远低于历史平均水平

- 根据分析师的平均估计,TIKR 的指导估值模型采用 6 倍远期市盈率,表明到 2027 年每股约为 99 美元

- 这意味着总回报率约为 31%,年化回报率约为 14

这些数字表明,大部分上涨空间来自估值恢复,而不是盈利的快速扩张。该股的交易价格远低于其长期远期 P E 范围,这表明预期已经被重置。

对于投资者来说,GPN 看起来是一个价值驱动型复合型企业,稳定的执行力和折扣倍数相结合,创造了极具吸引力的回报率。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

投资者仍然看好 Global Payments 的核心业务。该公司运营着重要的支付基础设施,具有较高的客户粘性和显著的规模优势。公司对现代化云平台和集成软件的推动将逐步改善其竞争定位,并加深与客户的关系。

管理层对效率的持续关注也有助于在增长疲软期保持稳定。对于投资者来说,这些优势表明,GPN 拥有稳定业绩的工具,并能随着时间的推移慢慢重建势头。

熊市案例:增长放缓和竞争加剧

尽管有这些积极因素,Global Payments 仍然面临着合理的挑战。支付行业竞争激烈,传统处理商和金融科技公司都在积极争夺市场份额。GPN 的增长已经放缓,投资者仍不确定该公司能否在当前形势下重新加速发展。

该股的贴现估值反映了这种不确定性。对投资者来说,风险在于,如果增长持续低迷或竞争加剧,市场情绪可能需要更长的时间才能恢复,从而推迟有意义的重新估值。

2027 年展望:GPN 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型采用 6 倍远期市盈率,表明到 2027 年,GPN 的交易价格可能接近 99 美元/股。从目前约 76 美元/股的价格来看,这意味着总回报率约为 31%,年化回报率约为 14%。

这一前景假设的是稳定的利润率和适度的增长,而不是重大的转折。对投资者来说,回报率似乎很有吸引力,因为预期已经很低,而且估值仍有很大折扣。如果 GPN 在增长或效率方面取得哪怕是适度的改善,其上升空间也会超过目前的预测。如果业绩持续低迷,该股可能会继续以折扣价交易,直到情绪好转。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合厂商正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。