好市多股票的关键统计数据

- 52 周区间: 844 美元至 1,067 美元

- 当前价格: 1,011 美元

- 市场平均目标价: 1,072 美元

- 最高目标价:1,315 美元

- 分析师共识: 19 位买入,3 位跑赢大盘,12 位持有,1 位跑输大盘,2 位卖出

- TIKR 目标模型(2030 年 8 月):1,416 美元

发生了什么?

好市多批发公司(COST)是全球第三大零售商,采用会员制仓储模式,大量销售食品杂货、消耗品、电子产品和高档商品,价格合理,让会员年年续约。

2026 财年第二季度的主要数据是:净销售额 682.4 亿美元,同比增长 9.1%,可比销售额总体增长 7.4%,剔除汽油价格通缩和外汇影响后增长 6.7%。

进入本季度,好市多股价继续走高,年初至今的涨幅达到 13.9%,投资者将会员制驱动的模式视为动荡的宏观背景下可靠的防御锚。

会员制引擎本身保持稳健:截至本季度末,付费会员总数为 8 210 万人,同比增长 4.8%,其中高级会员人数增长 9.5%,达到 4 040 万人,这反映出会员在积极升级,而不仅仅是续费。

第二季度净收入为 20.35 亿美元,比去年同期的 17.88 亿美元增长了近 14%,摊薄后每股收益为 4.58 美元,而 2025 年第二季度为 4.02 美元。

首席执行官罗恩-瓦克里斯在 2026 年第二季度的财报电话会议上对分析师说:"在好市多,我们总是想成为第一个降价的,也是最后一个涨价的。"这表明公司的定价纪律是一项战略承诺,而不是对关税动荡的被动反应。

关税问题又增加了一层催化剂:好市多是最高法院驳回 IEEPA 紧急关税后起诉美国政府以维护退款权利的 2000 多家公司之一,Vachris 证实,如果退款兑现,公司将把它们转化为会员的低价,而不是在资产负债表上吸收。

截至 4 月 5 日的五周内,好市多 3 月份的净销售额为 284.1 亿美元,同比增长 11.3%,可比销售总额增长 9.4%,其中数字可比销售额增长 23.3%。

好市多还于 4 月 15 日将季度股息从每股 1.30 美元上调至 1.47 美元,使年股息达到 5.88 美元,增幅为 13%,这表明管理层对自由现金流的持久性充满信心。

好市多在全球运营着 924 个仓库,并计划在 2026 财年净新开 28 个仓库,未来几年的目标是每年新开 30 多个仓库,其中包括通过停车场和综合开发项目等创造性房地产结构进军城市市场。

好市多的会员增长、关税定位和仓库扩建计划都在同步推进。使用 TIKR 免费跟踪好市多的每一次分析师评级变化和目标价调整 → 华尔街对好市多股票的看法

华尔街对 COST 股票的看法

第二季度的业绩增长证实了最严谨的好市多看涨者多年来的观点:会员制飞轮不会停滞,单位增长管道增加了第二个复合引擎,这是大多数成熟零售商所不具备的。

COST 2025 财年的正常化每股收益为 18.21 美元,2026 财年约为 20 美元,2027 财年约为 22 美元,复合增长率约为 13%,与公司 10 年每股收益 13% 的复合增长率保持一致。

在覆盖好市多股票的 37 位分析师中,19 位将其评级为 "买入",3 位将其评级为 "跑赢大盘",约 59% 的分析师对该股综合给予了积极的信念评级,12 位持有该股,仅 3 位将其评级为 "跑输大盘 "或 "卖出"。

1,072 美元的平均目标价意味着与当前水平相比仅有 6% 的上涨空间,目标范围从低端的 650 美元到高端的 1,315 美元不等,这反映出在接近 50 倍的远期市盈率是正确的长期锚定还是需要完美执行才能证明其合理性的估值问题上存在真正的分歧。

Vachris 明确承诺,IEEPA 关税退款将通过降低价格流向会员,而不是流向利润表,这是一个值得权衡的信号:它证实了 Costco 的定价权是结构性的,而不是机会主义的,并强化了美国续约率保持在 92.1% 的原因。

有一个数字对牛市提出了挑战,那就是每股盈利增长速度的放缓:共识显示,随着大数法则的逐步完善,到 2028 财年,复合增长率将放缓至 10%左右,到 2029 财年,复合增长率将放缓至 7%左右。

值得关注的催化剂是 2026 财年第三季度的财报,投资者将关注每年 30 个仓库的扩张目标是否能如期实现,以及数字可比销售额(目前为 23.3%)是否能保持在 20% 以上。

财务数据

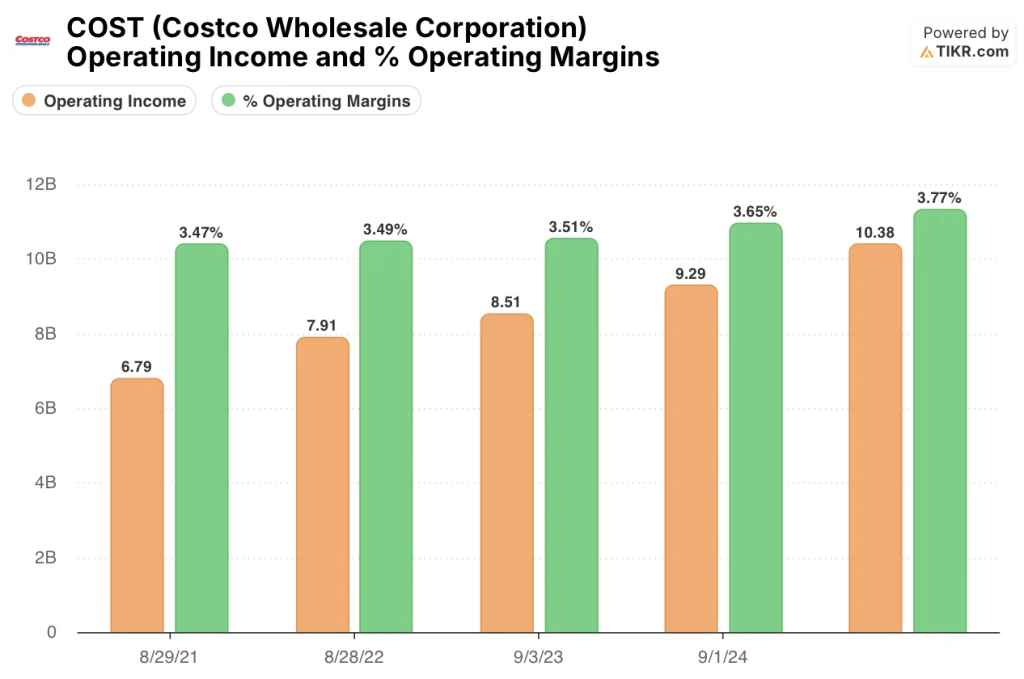

2025 财年,好市多的营业收入达到 103.8 亿美元,同比增长 11.8%,营业利润率从 2021 财年的 3.5% 上升到 2025 财年的 3.8%,营业杠杆率的回升也在延续。

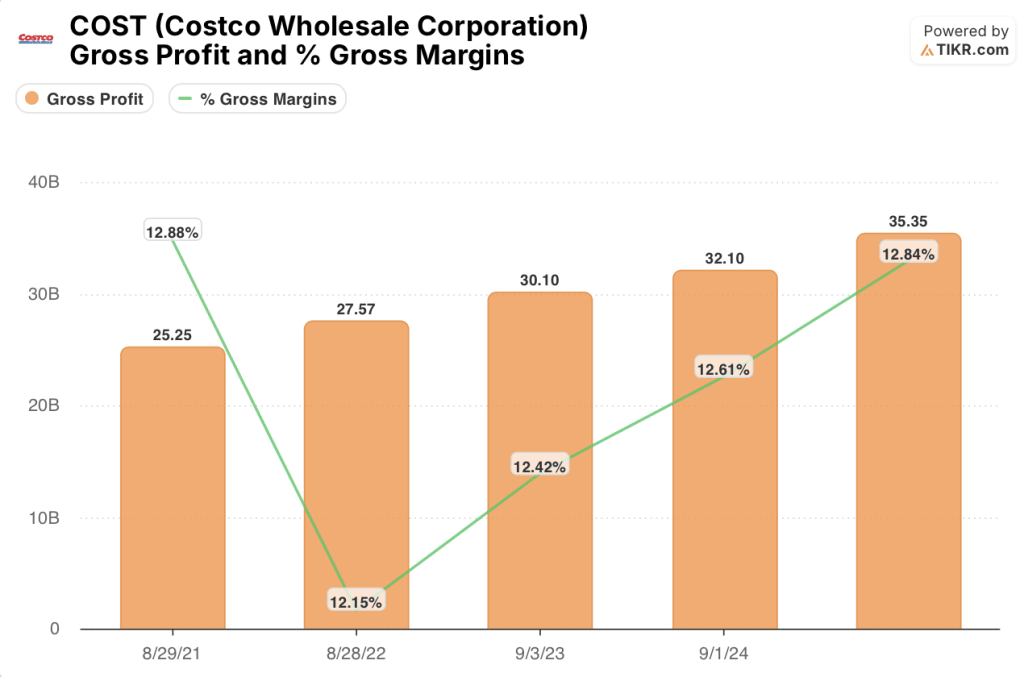

毛利润的增长超过了成本的扩张:2025 财年的毛利润增长了 10.1%,达到 353.5 亿美元,毛利率从上一年的 12.6% 提高到 12.8%,这反映了 Kirkland Signature 的渗透、商品通货紧缩下的严格定价以及药房和美食广场辅助收入的增长。

2025 财年一栏显示了这一趋势的进一步延伸,营业收入为 103.8 亿美元,营业利润率为 3.77%,证实了利润率从 2021 财年的 3.47% 开始的扩张是稳定而广泛的,而不是由任何一个季度的会计调整所推动的。

需要关注的压缩风险是 SG&A:总运营费用从 2021 财年的 184.5 亿美元增长到了本季度的 260.6 亿美元,四年间增长了 41%,首席财务官 Gary Millerchip 指出,第二季度的不利因素来自于准备金的增加,以弥补上一年度一般责任索赔的预期成本增加。

估值模型怎么说?

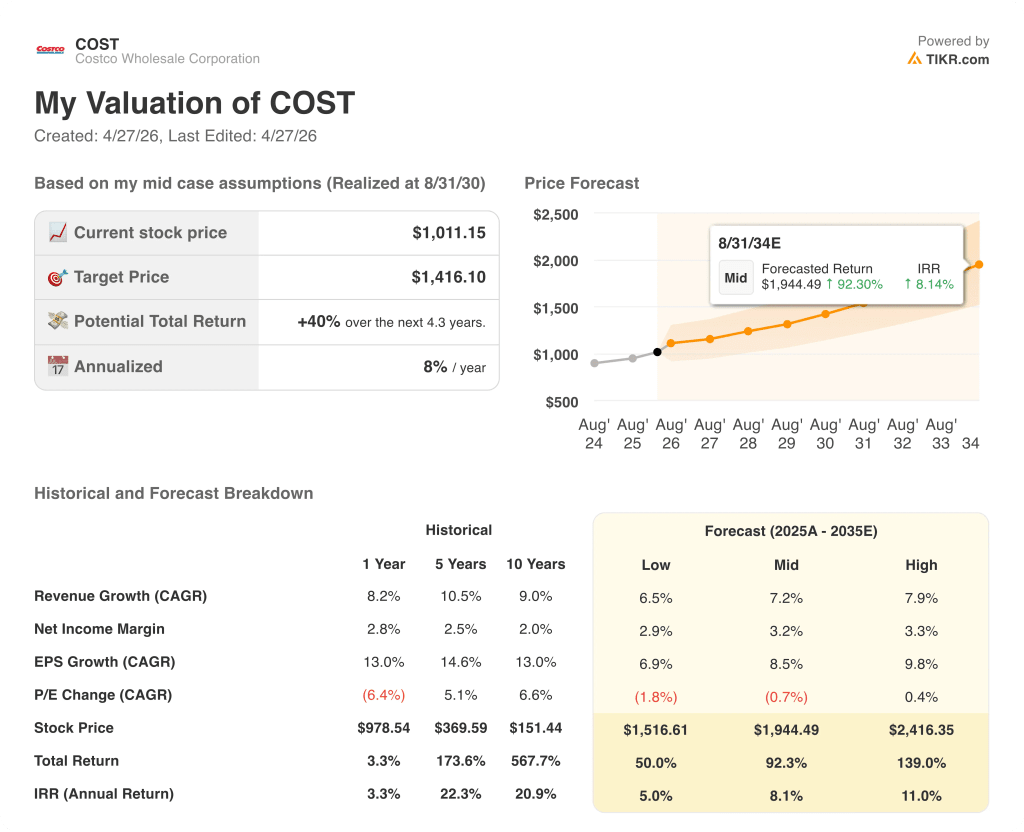

TIKR 模型将好市多定价为每股 1,416 美元,这是基于到 2030 财年的收入年复合增长率约为 7%,净利润率从 2.9% 增长到约 3.2%,这些假设与好市多过去五年的发展速度基本一致。

好市多股价为 1,011 美元,中期目标价为 1,416 美元,4 年内的潜在回报率为 40%,年化内部收益率约为 8%,因此好市多股票估值合理:对于这样优质的企业来说,回报率曲线是合理的。

好市多股票投资者面临的核心问题是,每年 30 家仓库的扩张目标能否维持两位数的每股收益增长,从而达到市场已经给予充分信心的倍数。

必须做对的事

- 每年 30 家仓库的计划如期执行,包括在洛杉矶和纽约等高密度市场通过停车场和综合体建筑进行城市填充式开店,增加会员数量,这在历史上是伴随着新市场的进入而出现的。

- 数字可比销售额在 2026 年 3 月达到 23.3%,随着个性化升级规模的扩大,数字可比销售额将保持在 20% 以上:第二季度,个性化推荐转盘带来的电子商务销售额已达 4.7 亿美元,进一步推广的路线图也已就绪。

- 到 2027 财年,每股盈利年复合增长率约为 13%,与 10 年的历史年复合增长率一致,核心利润率每年提高 20 多个基点,第二季度表明,即使在为会员降价的同时,这一目标也是可以实现的。

- IEEPA 关税退款(如果实现)将作为 Vachris 承诺的更低价格,从而强化价值主张,支持会员增长回到 5% 的年化速度。

可能出现的问题

- 约 49 倍的远期市盈率几乎没有为盈利减速留出任何余地:根据共识,到 2028 财年,每股收益的增长将放缓至 10%左右,到 2029 财年,每股收益的增长将放缓至 7%左右。

- 会员续保率继续下降:由于在线续保率低于仓库续保率,美国第二季度的续保率下降了 10 个基点,降至 92.1%,如果未来两到三个季度续保率再下降 20 到 30 个基点,就意味着飞轮出现结构性摩擦,保费倍数将无法承受。

- SG&A 增长,特别是第二季度增加了 6 个基点的一般责任准备金增长,可能会在索赔成本较高的环境下再次出现,从而在估值需要持续交付的时候对营业利润率的改善造成压力。

- 城市仓库向停车场和混合用途业态的推进是一种模式的改变,而不是复制:好市多尚未在美国的规模上证明,这些结构能提供与传统新建场地相同的 AUV 轨迹和会员密度。

好市多股票的定价是针对执行无误的业务而言的。在 TIKR 上免费查看完整的共识情况、历史估值倍数以及华尔街对第三季度的预期 → 您是否应该投资好市多批发公司?

您应该投资好市多批发公司吗?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 COST 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Costco Wholesale Corporation 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

使用专业工具免费分析 TIKR 上的 Costco Wholesale 公司股票 → 了解更多关于 Costco Wholesale 公司的信息。