Axon 股票的关键统计数据

- 52 周区间: 339 美元至 886 美元

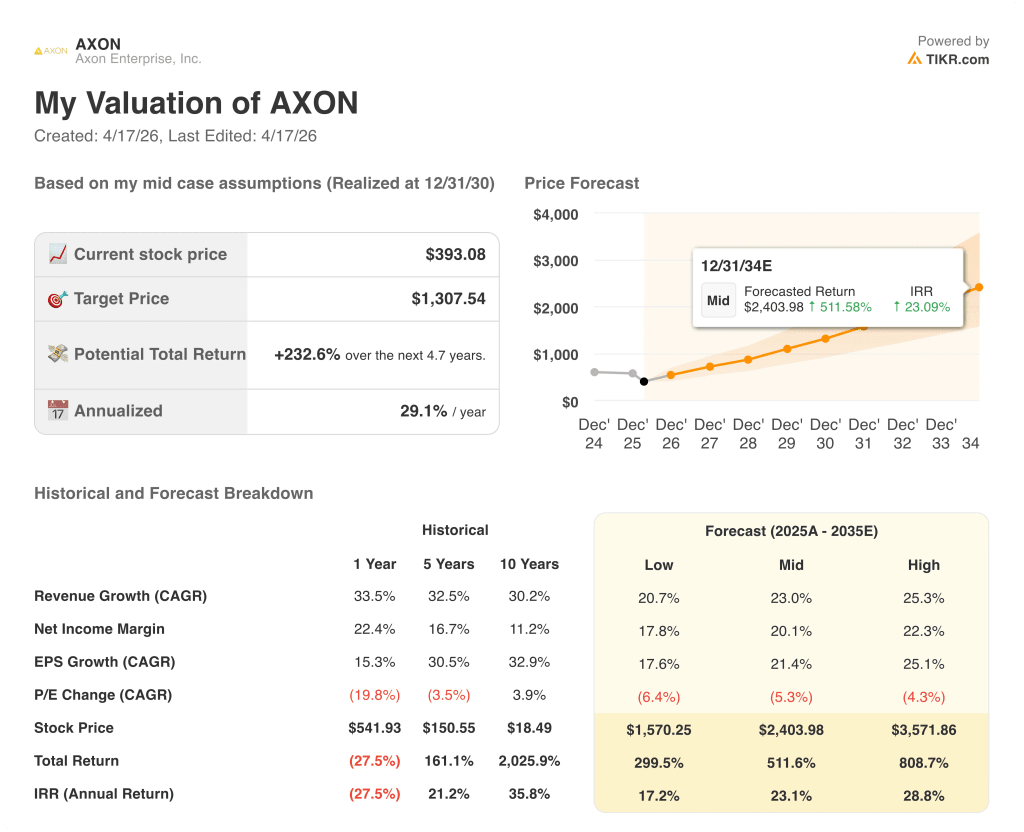

- 当前价格: 393 美元

- 平均目标价: 708 美元

- 最高目标价:825 美元

- TIKR 模型目标(2030 年 12 月):1,308 美元

发生了什么?

Axon Enterprise(AXON) 是公共安全技术领域的主导平台,向全球执法机构、惩戒机构以及越来越多的企业客户销售人体摄影机、TASER 设备、数字证据管理软件和不断扩展的人工智能工具套件。

2025年,Axon实现营收27.8亿美元,同比增长33%,连续第四年实现30%以上的增长。

仅第四季度就实现收入7.967亿美元,同比增长39%,调整后的每股收益为2.15美元,而一致预期为1.60美元,超出34%。

预订量是头条新闻:2025 年全年预订量达到 74 亿美元,同比增长 46%,第四季度预订量加速增长约 50%,是多年来最强劲的季度增长速度。

未来的合同预订额目前为144亿美元,同比增长43%,这使得Axon在2026年及以后的收入具有前所未有的可视性。

"Axon总裁约书亚-伊斯内尔(Joshua Isner)在第四季度财报电话会议上表示:"我们的一些核心产品以及反无人机系统技术在联邦执法部门有很大的机会。

Axon提出了2026年收入增长27%至30%的目标,这是该公司有史以来发布的最强劲的首年展望,并提出了2028年收入约60亿美元、调整后EBITDA利润率为28%的目标。

该公司还在4月7日举行的Axon Week 2026用户大会上推出了三款人工智能产品,包括用于实时视频警报的Axon Vision、扩大的Axon Assistant访问权限,以及基于2025年底和2026年初完成的Prepared和Carbyne收购建立的云端Axon 911平台。

尽管出现了盈利井喷,但Axon股价今年迄今已下跌约34%,其估值设置引起了分析师的高度关注。

Axon未来144亿美元的合同预订积压为其带来了多年收入的可视性,这是大多数成长股无法比拟的。免费跟踪分析师目标股价对 TIKR 每季度更新的反应 → 华尔街对 AXon 的看法

华尔街对 AXON 股票的看法

第四季度的盈利增长并非偶然。Axon的预订量在管理层最初预计增长20%左右的一年里加速增长至46%,这表明该平台拓展新市场的速度超过了自己的预测,重新设定了2026年和2028年的收入上限。

2026 年的收入共识为 35.9 亿美元,增长 29%,2027 年进一步加速到 46.4 亿美元(增长 29%),2028 年达到 60.5 亿美元(增长约 30%),这正是管理层设定的正式目标年,这意味着共识基本上批准了公司自己的基本指导。

在20位研究Axon股票的分析师中,10位给予买入评级,8位给予跑赢大盘评级,仅有2位持有,0位卖出;平均目标价为707.96美元,意味着较当前水平有80%的上涨空间,而TD Cowen以市场波动和数据隐私问题为由将目标价下调至825美元,但仍维持买入评级。

Axon的股价约为远期收益的57倍,而五年平均市盈率历来在80倍到100倍之间,在预订加速、144亿美元的合同积压以及到2028年的共识收入年复合增长率约为29%的背景下,Axon的股价似乎被低估了。

该模式无法承受的唯一风险是数据隐私监管冲击:首席财务官兼首席运营官布里特-巴格利(Brittany Bagley)在第四季度电话会议上承认,隐私和数据处理仍然是一个一旦失误就会带来巨大负面影响的领域,尤其是随着Axon深化人工智能驱动的监控能力。

值得关注的催化剂是2026年第一季度营收指引的确认,管理层在该指引中表示同比增长与全年27%-30%的范围一致,以及人工智能时代计划预订额增长超过2025年7.5亿美元基线的任何更新。

估值模型说明了什么?

TIKR的中期模型将Axon的目标股价定在2030年12月的每股1308美元左右,假设收入年均复合增长率为23%,净利润率为20%,这比该公司已经实现的33%的三年收入年均复合增长率要保守得多,也低于Axon在2025年实现的25.5%的调整后息税折旧摊销前利润率。

该模型隐含的232%的潜在回报率反映了资产的定价,似乎增长正在减速,而合同积压的情况恰恰相反:相对于其预订轨迹和平台扩张已经锁定的盈利能力,Axon 股票的价值被低估了。

平台中枢取决于 2025 年的预订势头是结构性的还是向前拉动的

进入2026年,Axon的未来合同预订额将达到144亿美元,这意味着未来两三年的收入基本有了保障,但争论的焦点在于2025年46%的预订额增长是真正的结构性加速,还是由大型校正和国际部署拉动的激增,从而压缩了2026年的对比。

必须做对的事

- 人工智能时代计划的预订额在其销售的第一个完整年度达到 7.5 亿美元,并将继续扩大,因为只有大约 30% 的现有客户是高级订阅层级的客户,这就为基于军官的 ARPU 接近 600 美元的现有基础留下了大量的追加销售空间。

- 联邦需求转换:在移民执法投资和新任联邦领导克劳迪娅-戴维森(Claudia Davidson)与已签订保护伞合同的早期牵引下,管理层将Axon的联邦管道描述为2026年最大的机遇之一。

- 在2025年第四季度完成两笔大型欧洲云交易后,国际云采用加速,因为人工智能产品访问成为仍在内部部署的政府的一项强制功能

- Axon 911(Prepared和Carbyne)在采用了40年技术的911基础设施市场中获得了牵引力,每个新的PSAP部署都开启了Fusus和Axon生态系统的全平台销售。

可能出现的问题

- 在 2025 年第四季度实现约 50% 的增长后,2026 年的预订量比较非常困难,管理层拒绝提供 2026 年的预订量指导,对于一家连续多年超过自己指导的公司来说,这是一个不寻常的疏忽

- 针对人工智能监控的数据隐私监管行动可能会减缓企业的采用速度,Axon Body Mini 将于 2026 年年中推出,进入隐私审查比执法部门更严格的商业环境。

- 关税和内存成本方面的不利因素可能会压缩连接设备的毛利率,使其低于 2025 年第四季度 49.3% 的调整后水平,即使软件组合有所改善,也会对混合 EBITDA 利润率造成压力

- 2025 年 GAAP 每股收益为 1.51 美元,而正常化每股收益为 6.85 美元,反映出会计收益与管理层推销的经济收益之间存在巨大差距,如果正常化理论受到质疑,则会造成估值脆弱性

您应该投资 Axon Enterprise 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 AXON 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 Axon Enterprise, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 AXON 股票 → 免费使用专业工具分析 TIKR 上的 AXON 股票 → 免费使用专业工具分析 TIKR 上的 AXON 股票