Lowe's 股票的关键统计数据

- 52 周区间: 210 美元至 293 美元

- 当前价格: 275 美元

- 平均目标价: 286 美元

- 最高目标价:325 美元

- TIKR 模型目标(2031 年 1 月): 372 美元$372

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

劳氏公司(LOW)是美国第二大家居装饰零售商,拥有约 1759 家门店,年销售额达 860 亿美元,该公司公布了自 2022 年以来可比销售额最好的一个季度,而劳氏公司的股价则位于 52 周区间的下半段附近。

第四季度可比销售额增长了 1.3%,超过了分析师预期的 0.4%,其中专业承包商(Pro)销售、在线和家居服务的强劲表现抵消了厨房改造和地板安装等大额 DIY 自由支配项目的持续疲软。

2025 年完成的两项重大收购,即干墙、天花板和绝缘材料批发商 Foundation Building Materials (FBM) 以及室内地板和安装服务公司 Artisan Design Group (ADG),使劳氏在 2026 年的合并销售额增加了约 80 亿美元,并使劳氏在住房建设复苏时占据了更大的房屋建筑支出份额。

公司结构性份额增长的故事正获得可观的牵引力:公司董事长兼首席执行官马文-埃里森(Marvin Ellison)在2025 年第四季度财报电话会议上表示:"无论宏观环境如何变化,我们的业绩都将超越宏观环境。"他提到了连续三个季度的正收益、3000 万 MyLowe's Rewards 会员以及在计划支出和积压稳定性方面表现优异的专业业务。

在 2025 财年,劳氏创造了 77 亿美元的自由现金流,并通过分红向股东返还了 26 亿美元,同时还吸收了近 100 亿美元的收购支出,这表明即使在房地产疲软的环境下,劳氏也有能力创造现金流。

2026 年及以后的发展计划以结构性论点为基础:美国房屋的平均房龄为 44 年,房屋净值达到创纪录的水平,分析师估计未来十年将需要大约 1600 万套新房,抵押贷款利率持续低于 6% 将成为需求的催化剂,管理层将其描述为心理和财务上的解锁。

华尔街对 LOW 股票的看法

第四季度的综合业绩超预期以及连续三个季度的可比销售额增长证实,劳氏公司正在从仍处于冰冻期的房地产市场中抢占市场份额,一旦消费者在大额项目上的可自由支配支出恢复,就会为经营杠杆创造条件。

2025 财年,劳氏股票的正常化每股收益为 12.28 美元,同比增长 2.4%,预计 2027 财年将达到 13 美元左右,2028 财年将达到 14 美元左右,因为 FBM 和 ADG 的并购消化了整合阻力,房地产活动逐渐解冻,每年可节省约 10 亿美元的生产成本。

22 位分析师将劳氏公司股票评级为买入或跑赢大盘,13 位持有,1 位卖出,12 个月目标价中值为 290 美元,这意味着与当前水平相比大约有 20% 的上涨空间,因为华尔街在等待抵押贷款利率持续降至 6% 以下,然后再进行全面的论文重评。

228 美元的低端目标价与 325 美元的高端目标价之间的价差反映了房地产复苏时间表的真正分叉:低端目标价包含了大额 DIY 项目的持续推迟和关税压力,而高端目标价则假定抵押贷款利率在 2026 年下半年大幅下降,引发 HELOC 驱动的改造浪潮,鉴于劳氏公司的 DIY 客户群,这将使其受益匪浅。

洛氏的远期正常化每股收益约为 20 倍,而其业务每年可节省约 10 亿美元的生产成本,并拥有 77 亿美元的自由现金流,相对于其 22 倍至 25 倍的 5 年平均远期回报率而言,洛氏的股价似乎被低估了。

第四季度的可比交易额下降了 2.3%,这意味着平均门票在增长,但人流量仍在萎缩;如果关税压力加快,消费者进一步推迟可自由支配的项目,收入可能会低于 920 亿至 940 亿美元指导区间的低端。

预计于 5 月 20 日公布的 2026 年第一季度财报,将是对全年可比销售额 0% 至 2% 的指导目标能否实现或面临风险的首次检验,具体数字是平均门票增长(受关税价格上涨影响)与交易趋势(管理层预计下半年将有所改善)之间的差距。

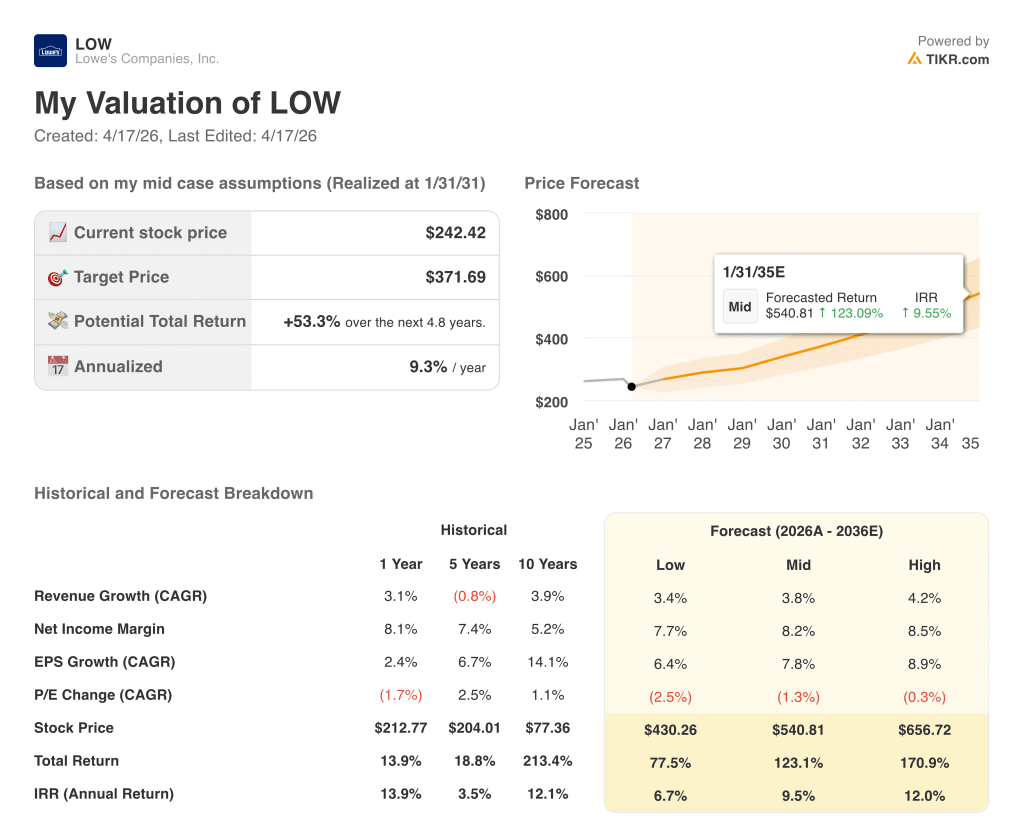

估值模型说明了什么?

根据 TIKR 中值模型,到 2031 年 1 月,Lowe's 的目标股价约为 372 美元,这意味着在大约 4.8 年的时间里,Lowe's 的总回报率为 53%,年化收益率约为 9%,收入年均复合增长率约为 4%,每股收益年均复合增长率约为 8%,这两项指标都远低于该公司在以往房地产周期中的可比水平。

预计到 2029 财年,每股收益正常化值将从 2026 财年的 12.28 美元增长到 15 美元,劳氏股票目前的交易价格接近 20 倍远期收益,而其历史交易价格在 22 倍至 25 倍之间。

投资案例取决于一个变量:房地产市场冻结的持续时间,以及在等待抵押贷款利率和住房成交量正常化的同时,劳氏公司能否保持利润率并继续扩大份额。

机遇

- 房贷利率在二月份曾短暂跌破 6%,管理层将这一阈值视为 DIY 改造的心理解锁点;2026 年每下调 50 个基点的共识预期都会使房市解锁更近一步,而任何 HELOC 的重新激活都会直接流向劳氏的大宗商品类别

- FBM 和 ADG 在 2026 年的合并销售额有望达到约 80 亿美元,已经增加了调整后的每股收益,并且其商业业务(约占 FBM 收入的一半)以数据中心建设为主,不依赖于住宅房屋周期。

- Pro Extended Aisle 是一个与供应商目录直接对接的数字界面,用于计划专业消费,它超出了所有内部预期,并增加了一个不受同店客流量趋势影响的收入增长来源

- 劳氏在 2025 财年实现了 10 亿美元的生产率节约,并计划在 2026 财年通过劳氏媒体网络的毛利率改善和 SG&A 效率的提高实现同样的目标;即使在可比销售额持平的情况下,这一成本引擎也能保障盈利。

风险

- 在 FBM 收购融资后,调整后的债务与息税折旧摊销前利润之比(EBITDA)在年底为 3.31 倍,财务灵活性低于收购前;如果收入低于指导范围的低端,且 2026 年的利息支出维持在指导范围的 16 亿美元附近,则每股收益可能低于调整后指导范围的 12.25 美元下限。

- 管理层自己也承认,关税政策仍不稳定;Lowe's 的产品种类中有很大一部分是进口的,如果关税升级超过目前指导范围内的水平,则可能在 2026 年指导范围内下降 75 个基点的基础上进一步压缩毛利率。

- 2025 年第四季度的可比交易额下降了 2.3%,这一趋势已持续多年;如果消费者情绪进一步恶化,大件商品推迟到第四年出售,那么房地产复苏的论断并没有错,但等待的时间会更长,等待的成本(更低的倍数压缩)也会随之增加。

- 家得宝更加专注于专业承包商,并斥资 180 亿美元收购了 SRS Distribution,这使其在利润率最高的专业市场领域占据了结构性优势;如果劳氏的 Pro Extended Aisle 无法缩小这一差距,专业市场领域的份额增长预期可能会被证明是乐观的。

您应该投资劳氏公司吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 LOW 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Lowe's Companies, Inc.无需信用卡。只需您自己决定所需的数据。