AT&T 股票关键数据

- 当前价格:24.03 美元

- 目标价(中间价)~$41

- 市场目标价:~$30

- 潜在总回报率~69%

- 年化内部收益率:~12% /年

- 收益反应:+2.42% (4/22/26)

- 最大缩水:-22.35% (1/27/26)

现在上线:使用 TIKR 的新估值模型,发现您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

AT&T Inc.T)刚刚经历了多年来战略新闻最丰富的一周。联邦通信委员会批准了其价值 230 亿美元的 EchoStar 频谱收购案。AT&T、T-Mobile 和 Verizon 宣布成立合资公司,以消除无线死角。在 5 月 15 日的年度股东大会上,首席执行官约翰-斯坦基(John Stankey)重申了公司在 2026 年至 2028 年间向股东返还超过 450 亿美元的计划。本周股价下跌 4.5%,周五收于 24.03 美元。

这一反应是核心问题。要么是投资者看淡了头条新闻,对战略叙事所掩盖的风险进行了定价,要么是大跌为 TIKR 模型估值约为 41 美元的股票打开了一扇窗,比当前水平高出约 69%。

斯坦基在年会上抓住了牛市的机会:"经过多年对同类最佳连接性的投资,我们现在拥有了别人无法企及的结构性优势。这种矛盾导致股价下跌,即使战略性头条新闻指向了另一个方向。

本应提振股价的一周

5 月 12 日,联邦通信委员会批准了 AT&T 对 EchoStar 的收购。AT&T 以 230 亿美元的价格获得了约 50 兆赫兹的全国频谱:其中包括 30 兆赫的中频段 3.45 GHz 容量和 20 兆赫的低频段 600 MHz 频谱。联邦通信委员会注意到,AT&T 已根据特别临时授权在 23,000 个站点部署了 3.45 GHz 频谱,在交易正式结束前将全国范围内的下载速度提高了 80%。

次日,美国三大运营商宣布成立一家合资企业,利用卫星直达设备技术填补农村和服务不足地区的覆盖空白。斯坦基在前一天上午的年会上已经表明了这一方向,他将这一举措描述为 "培养一个强大的卫星批发生态系统,以有吸引力的价格将这些功能无缝集成到我们已经提供的服务中"。

然而,5 月 15 日该公司股票的跌势比大盘更为猛烈。AT&T 下跌 2.52%,至 24.03 美元,而标准普尔 500 指数下跌 1.24%,Verizon 下跌 1.47%。

推动股市下跌的真正原因

抛售与频谱交易或合资公司无关。抛售的原因不在于频谱交易或合资公司,而在于资产负债表和为两者提供资金的 自由现金流轨迹。

Stankey 在年会上透露,在 EchoStar 结束交易后,杠杆率将从 2026 年第一季度末的 2.71 倍和 2025 年年末的 2.53 倍,暂时升至净债务与调整后息税折旧摊销前利润的 3.2 倍。回到 2.5 倍的目标大约需要三年时间。根据 TIKR 的数据,AT&T 目前的净债务为 1,478 亿美元,净债务/EBITDA 为 2.93 倍,EchoStar 将在其下降之前将其推高。

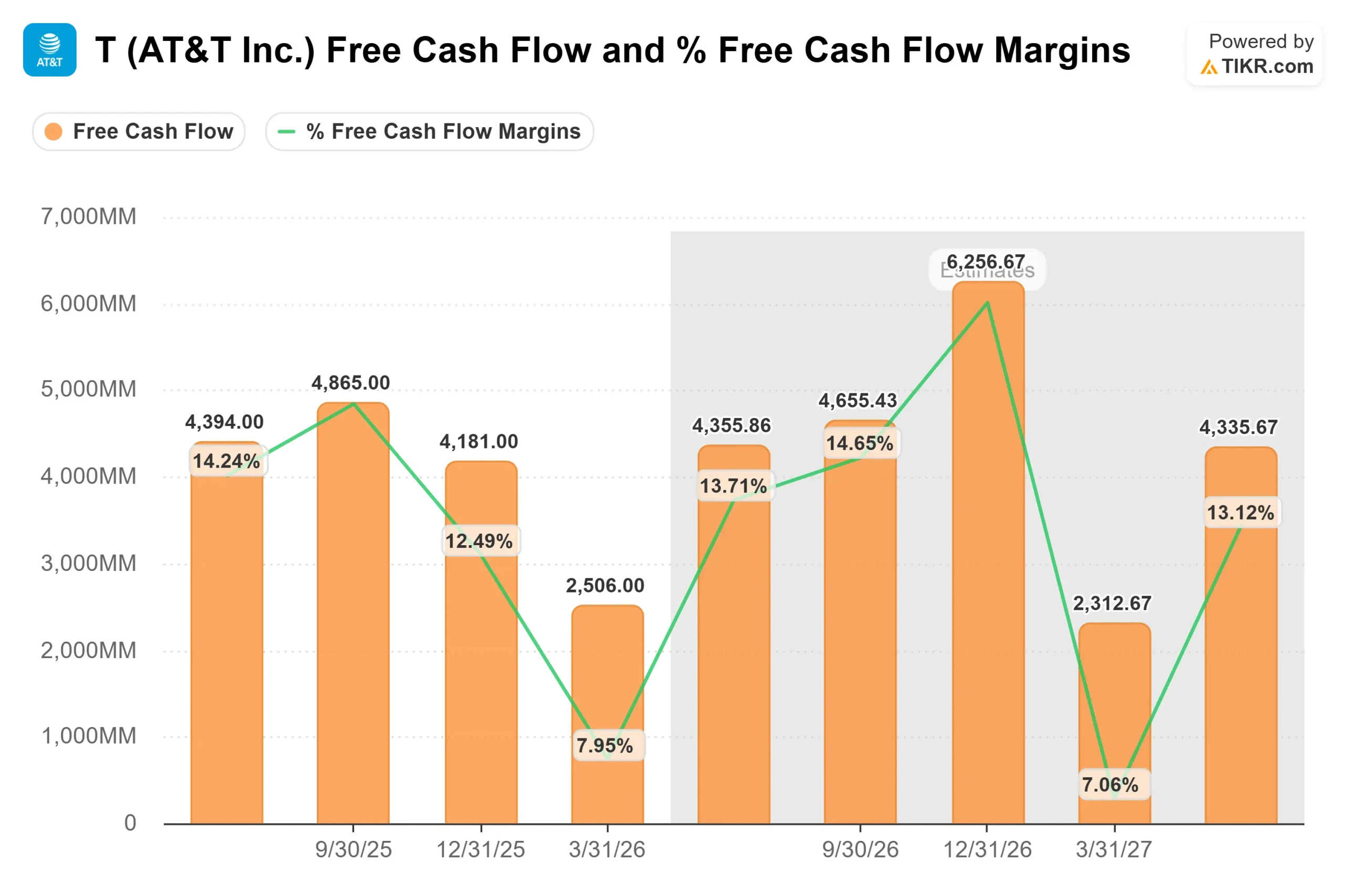

自由现金流更令人担忧。2026 年第一季度的 FCF 为 25.06 亿美元,比 2025 年第一季度的 31.46 亿美元下降了约 20%。管理层的全年 FCF 目标是至少 180 亿美元,根据管理层自己的第一季度盈利评论,第二季度的目标是 40 亿至 45 亿美元。第一季度的资本支出为 48.77 亿美元,管理层对全年资本支出的预期为 230 亿至 240 亿美元。在 Lumen 整合和 EchoStar 建设进入高峰阶段之前,这一支出水平不会缓解。

看涨理由为何比价格显示的更强

熊市论点几乎完全是时机论点:现在支出过多,债务过多,时间过长。而牛市的论据则建立在已经产生可衡量结果的聚合飞轮之上。

斯坦基直截了当地说:"选择 AT&T 满足所有连接需求的人比以往任何时候都多。"这句话背后的关键指标是,42% 的 AT&T 高级家庭互联网客户现在也使用 AT&T 无线网络。捆绑客户的流失率更低,花费更多,保留成本更低。这种动态改善了利润率的结构,而不仅仅是周期性的。

财务数据支持这一轨迹。2025 年全年收入为 1256.48 亿美元,同比增长 2.7%,息税折旧摊销前利润(EBITDA)为 463.61 亿美元,利润率为 36.9%。根据 TIKR 的一致预测,2026 年息税折旧摊销前利润(EBITDA)将增长到约 480 亿美元,2027 年约为 500 亿美元,利润率将分别扩大到 37.1% 和 37.7%。这一增长路径平稳而不急剧,适合背负如此高额债务的企业。

EchoStar 频谱解决的是资产负债表之外的问题。斯坦基在年会上描述了需求的转变:"人工智能将从根本上改变网络需求,使其不再局限于下载速度,而是能够像支持下行和超低延迟能力一样,支持更多的上游对称流量。"3.45 GHz 中频段正是支持这些需求的容量,AT&T 在交易正式完成之前就已大规模部署。

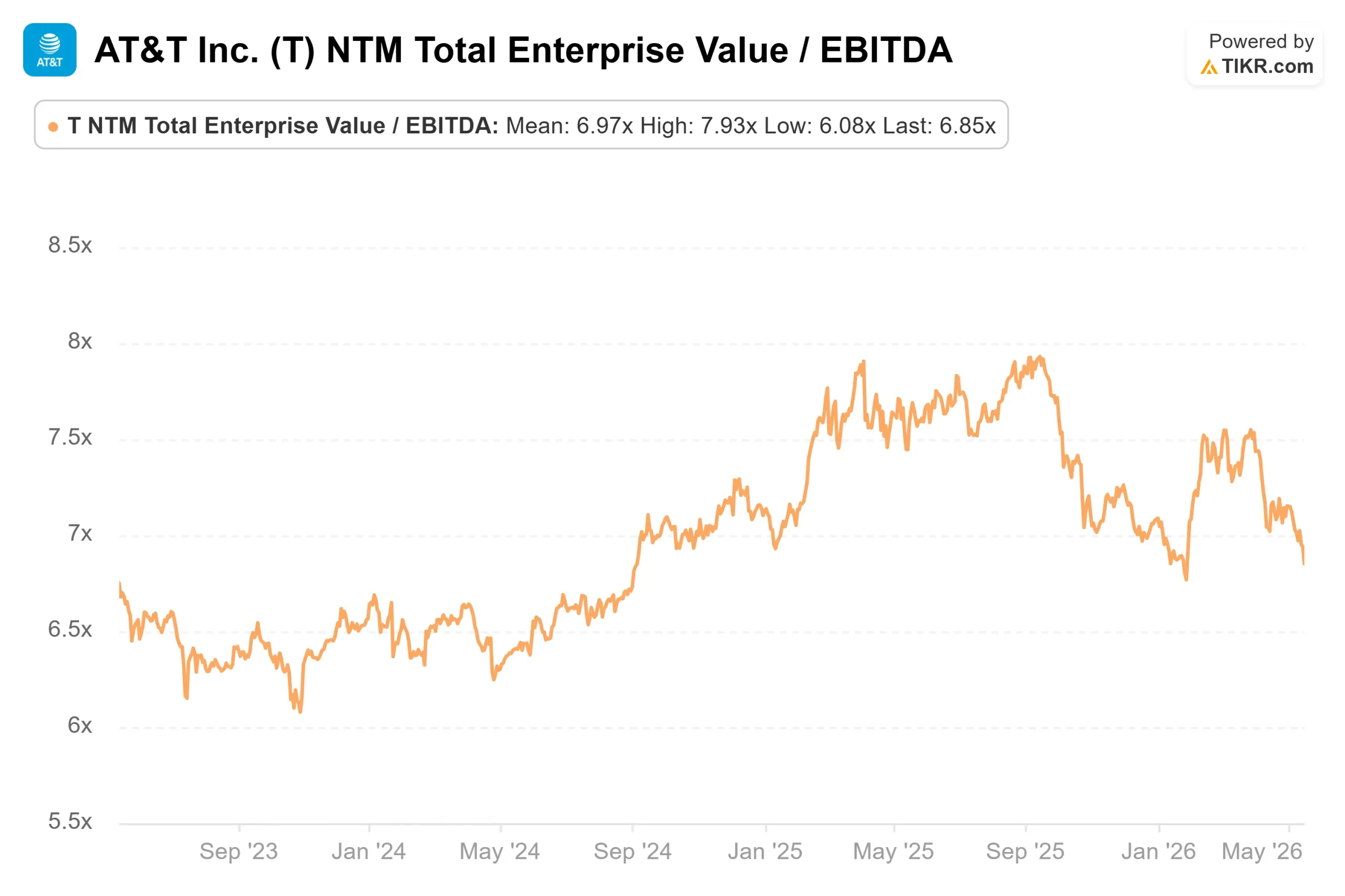

在估值倍数方面,AT&T 的 NTM EV/EBITDA 为 6.85 倍。根据 TIKR 的 "竞争对手 "页面显示,Verizon 的估值为 7.16 倍,Comcast 为 5.20 倍,同行中位数为 6.15 倍。考虑到 AT&T 更大的光纤覆盖范围、更高的融合率以及承诺的资本回报计划,AT&T 相对于中位数的适度溢价是合理的。AT&T 的新台币市盈率为 10.19 倍, 股息率为 4.7%,与同行或自身历史相比并不昂贵。

查看 AT&T 在 TIKR 中与同行的对比表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:24.03 美元

- 目标价(中间价):~$41

- 潜在总回报:~69%

- 年化内部收益率:~12%/年

查看分析师对 AT&T 股票的增长预测和目标价格(免费!) >>>

到 2030 年 12 月 31 日,TIKR 中值模型对 AT&T 的估值约为 41 美元,这意味着从当前 24.03 美元的价格计算,总回报率约为 69%,年化内部收益率为 12%。中值模型反映了 TIKR 前瞻性预测中可见的共识增长和利润率假设,而不需要大幅重新估值或基本面转折。

年均复合增长率的两个主要驱动因素是光纤渗透率的增长和无线服务收入的稳定。该模型假设,到 2030 年,年收入增长率约为 3%。利润率的主要驱动因素是基本固定的网络成本结构的运营杠杆,预计息税折旧摊销前利润率将从 2025 年的 36.9% 增长到 2029 年的 38.7%。

主要风险是资产负债表压力。如果净债务/息税折旧摊销前利润在 Stankey 所述的三年时间内持续上升,资本分配的灵活性就会缩小,FCF 目标就更难实现。如果光纤渗透率加快,融合率超过 42%,自由现金流将提前恢复,41 美元的中期目标可能会被证明是保守的。

在年化内部收益率约为 12% 的情况下,达到中期目标并不需要巨大的转变。它要求 AT&T 继续执行其三年来的建设成果。

结论

值得关注的数字是 7 月底公布的 2026 年第二季度自由现金流。管理层将第二季度的自由现金流预测为 40 亿至 45 亿美元。如果在这一范围内,那么第一季度的低谷将被视为季节性的,全年 180 亿美元的目标将保持不变。如果再次出现失误,该目标能否实现就成了一个无法回避的问题。

频谱、合资公司和融合故事都是真实的。债务也是如此。七月下旬,投资者将看到 AT&T 多年来最重要的战略周是否开始收回成本。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您是否应该投资 AT&T?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开AT&T,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 AT&T以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!