模拟器件股票的关键统计数据

- 过去一周表现3%

- 52 周区间:159 美元至 319 美元

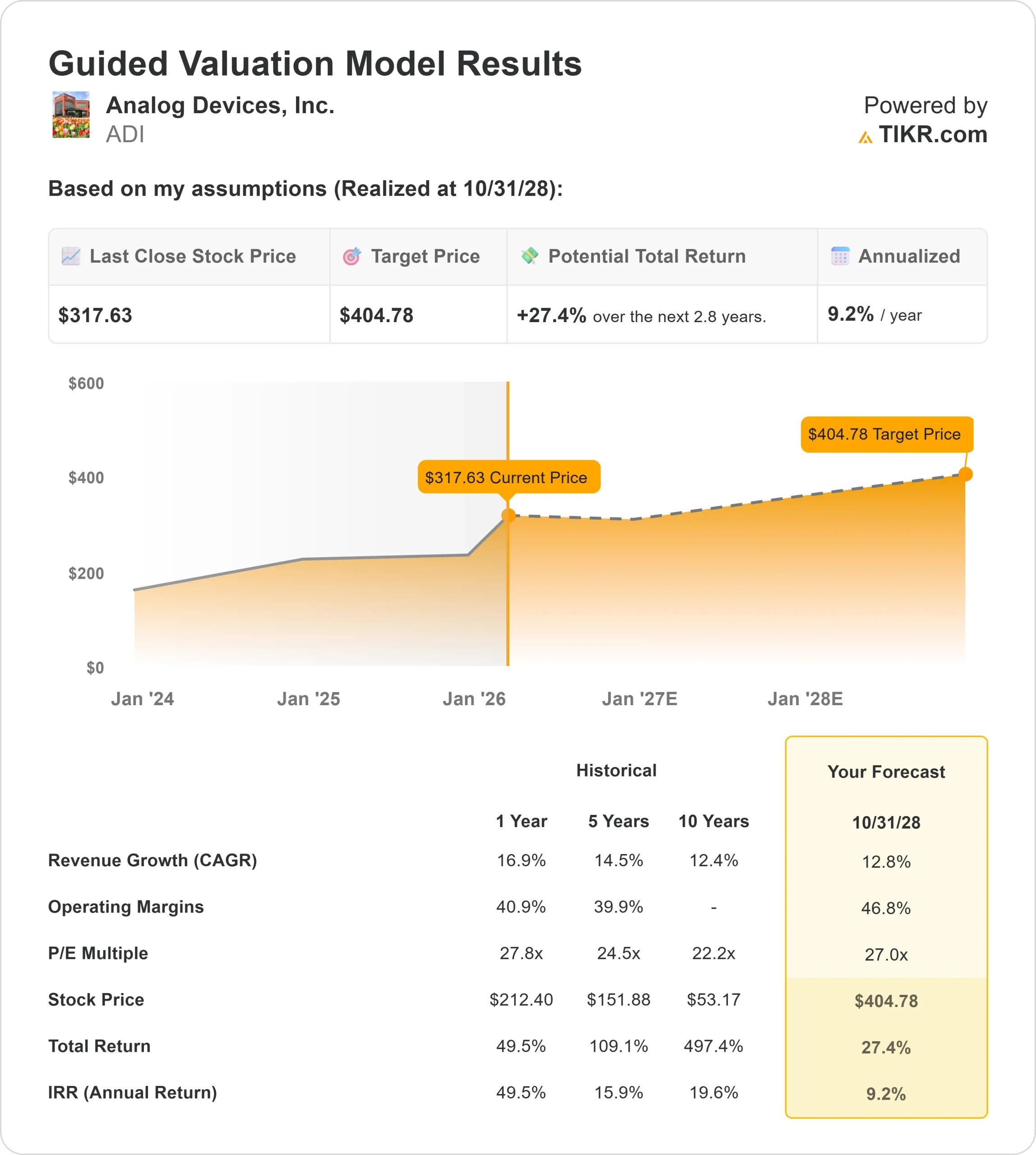

- 估值模型目标价:405 美元

- 隐含上升空间:2.8 年 27.4

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,对您最喜爱的股票(如模拟器件)进行估值 >>>

发生了什么?

模拟设备公司本周股价攀升约3%,收于 316 美元附近。在上月底短暂回调后,股价又回到了近期区间的上限。

股价上涨的原因是,投资者在该公司即将发布财报前重新布局,盘整后重新买入。

随着与人工智能基础设施和工业复苏相关的半导体公司走强,市场情绪也有所改善,支持了本周对该股的稳定需求。

分析师的最新观点也支持了市场情绪。Susquehanna 将 Analog Devices 的目标股价从 350 美元上调至 360 美元,并维持 "积极 "评级,强调人工智能相关需求和工业终端市场带来的长期盈利上行空间。

Cantor Fitzgerald 重申增持评级,目标价为 350 美元;Robert W. Baird 将目标价从 250 美元上调至 275 美元,并维持 "跑赢大盘 "评级。韦斯评级公司(Weiss Ratings)维持 "持有 "评级,反映了近期反弹后的估值考虑。

总体而言,上周的上涨反映了市场情绪的改善和盈利前的定位,而不是对单一头条新闻的反应。

随着 2 月中旬财报的公布,交易活动越来越集中于对需求复苏、库存正常化和利润率表现的预期。

模拟器件的价值是否被低估?

根据估值模型假设,该股票的模型如下

- 收入增长率(CAGR): 12.8

- 营业利润率46.8%

- 退出市盈率:27.0 倍

基于这些输入,该模型估计目标价为 405 美元,这意味着在未来2.8 年内,该股将从近期水平上涨27.4%。

随着客户库存的正常化,模拟器件将从电源管理、工厂自动化和先进传感应用中获益。

由于更高的功率密度要求和数据中心电气化增加了对高性能模拟和混合信号芯片的需求,人工智能基础设施和电网智能化领域的扩张仍然是另一个关键驱动因素。

利润率表现与产品组合密切相关,即使单位销量逐步恢复,软件化解决方案和高价值工业设计的增长也会支持运营杠杆。

从目前的水平来看,模拟器件公司的价值被适度低估,未来的业绩表现主要取决于终端市场需求趋于稳定后的盈利加速,而不是估值扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。