雅培实验室股票的关键统计数据

- 52 周区间: 91 美元至 139 美元

- 当前价格: 94 美元

- 市场平均目标价: 119 美元

- 最高目标价:143 美元

- 分析师共识:16 位买入,5 位跑赢大盘,7 位持有

- TIKR 目标模型(2030 年 12 月):154 美元

发生了什么?

雅培实验室(ABT)是一家多元化的医疗保健公司,业务涵盖医疗设备、诊断、营养和成熟的制药领域,目前因斥资 230 亿美元收购癌症测试制造商 Exact Sciences 而实现了转型。

Exact Sciences 的交易于 3 月 23 日完成,为雅培的诊断产品组合增加了领先的居家结直肠癌筛查测试 Cologuard 和 Oncotype DX。

雅培公司 4 月 16 日发布了 2026 年第一季度财报,调整后每股收益为 1.15 美元,略高于一致预期的 1.14 美元,营收为 111.6 亿美元,预期为 110 亿美元。

这一业绩增长不足以抵消更大的影响:雅培将其2026年全年调整后每股收益指导值从5.55美元至5.80美元下调至5.38美元至5.58美元,吸收了与Exact Sciences融资相关的每股0.20美元的稀释损失。

首席执行官罗伯特-福特(Robert Ford)在2026 年第一季度的财报电话会议上对分析师说:"我不会预测我们会在第四季度弥补呼吸系统方面的损失。"他将下调指导目标描述为一种有意的降低风险的选择,而不是恶化的信号。

这一季度暴露出了真正的近期噪音:营养品销售额下降了 6%,连续血糖监测仪(CGM)收入仅增长了 7.5%,因为招标延迟导致国际销售量放缓,结构性心脏面临来自 Edwards Lifesciences 的竞争压力。

这些噪音掩盖了一个更引人注目的基本故事。

医疗设备是雅培收入最大的部门,增长了 8.5%,其中电生理学增长了 13%,心力衰竭增长了 12%,心律管理增长了 13%,连续第三个季度实现两位数增长。

具体到电生理学领域,雅培在第一季度推出了两款脉冲场消融(PFA)导管:美国的 Volt PFA 和欧洲的 TactiFlex Duo,前者推动了美国国内电生理学领域 14% 的增长,后者推动了欧洲中位数的增长。

福特对 CGM 的增长做出了尖锐的预测,预计第二季度将恢复两位数的增长,因为一项随机对照试验显示,2 型基础胰岛素患者使用 Libre 能取得更好的疗效。

包括 Exact Sciences 在内的癌症诊断业务第一季度可比增长 13%,其中 Cologuard 实现了 10%左右的增长,国际癌症诊断业务则实现了 10%左右的增长。

福特认为,Cologuard 的市场机会在结构上渗透不足:目前有 5000 万美国人没有进行结肠直肠癌筛查,结肠镜检查能力固定在每年 600 万例左右,结肠镜检查的平均等待时间因州而异,从 3 个月到 9 个月不等。

雅培的人工智能引导冠状动脉成像软件Ultreon 3.0 于 4 月 28 日获得FDA 和 CE 标志认证,这使该公司能够在美国和欧洲同时扩展其下一代血管内成像平台。

雅培实验室的股价今年迄今已下跌 22.5%,成为大市值医疗科技公司中表现最差的公司之一,尽管该公司在价值最高的细分市场的业务正在加速增长。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ABT 的看法

华尔街对 ABT 股票的看法

对Exact Sciences的收购使雅培在2026年的收入增加了30亿美元,而雅培的医疗设备专营权已经实现了低两位数的增长,这使得雅培的长期增长上限大幅提高,即使近期的每股收益指导吸收了稀释机制。

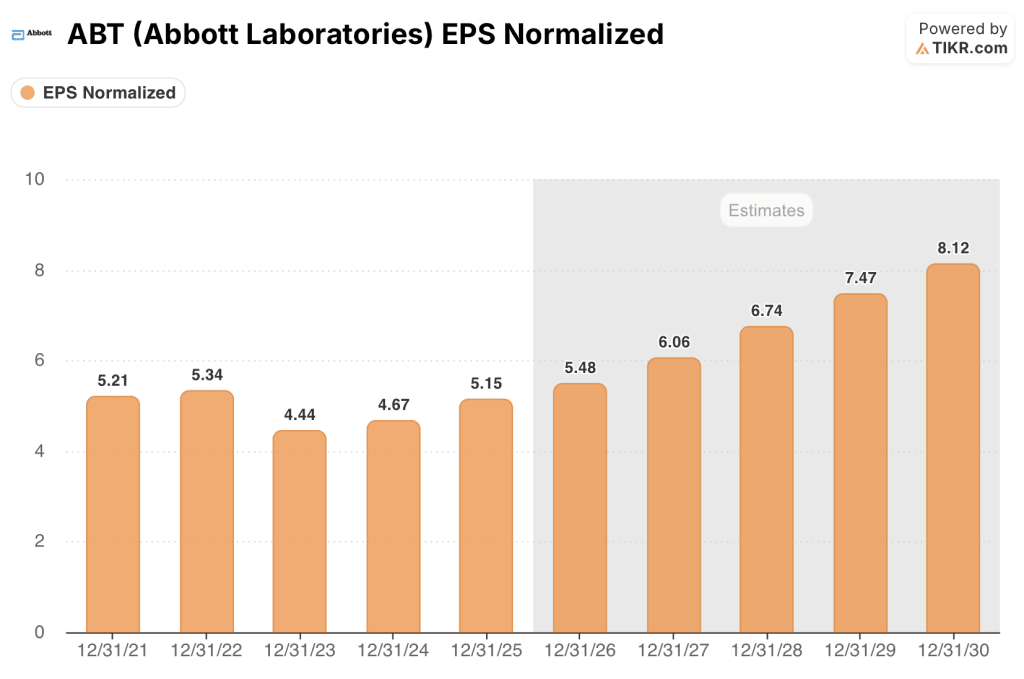

雅培 2025 年的正常化每股收益为 5.15 美元,预计到 2026 年将增长到 5 美元左右,然后随着 Exact Sciences 稀释作用的减弱和合并后投资组合的增强,2027 年将重新加速增长到 6 美元左右,2028 年达到 7 美元左右。

买方对雅培制药公司股票的信心一直很强,但目标价却没有:25 位分析师中有 21 位将其评为买入或跑赢大盘,但平均目标价已从 2025 年底的 144 美元压缩到目前的 119 美元左右,下调了 25 美元,这反映了稀释模型,而不是基本增长前景的变化。

92 美元的低目标值和 143 美元的高目标值是一场真正的辩论:低目标值是由于营养状况持续疲软和 CGM 竞争压力,而高目标值则是由于 Cologuard 和 EP 导管的推出,以及第一季度已经显示出的持久的中速增长。

目前,雅培的平均目标价约为 119 美元,而股价已跌至 94 美元,隐含的 26% 的上涨空间实际上比 12 月份雅培实验室股价 125 美元时还要大,但分析师的信心却有所增强,这使得雅培实验室的股价似乎被低估了,因为该公司的业务正进入一个由两个同时加速增长的引擎带来复合收入的时期。

首席执行官罗伯特-福特(Robert Ford)在第一季度的财报电话会议上发出了最准确的信号,他证实,Cologuard再抗原目前占所有检测项目的25%,而且复合增长率逐年提高,这将带来持久的经常性收入,而不断下降的目标股价并没有捕捉到这一点。

核心风险在于执行:CGM 增长率连续两个季度低于两位数、营养品销量进一步疲软,或结构性心脏失常,都将证实经营复杂性正在拖累基础业务的熊市论调。

催化剂是第二季度业绩指引的发布:如果 CGM 恢复两位数增长,而 Cologuard 保持中位数增长势头,那么两者的结合将证明有机增长引擎和收购增长引擎正在同时运行,而这正是整个投资理论的基础。

估值模型说明了什么?

TIKR模型将雅培实验室的中值目标价定在154美元左右,这意味着在大约4.7年的时间里,雅培实验室的总回报率将达到63%,中值收入年复合增长率约为8%,一直持续到2030年,净利润率将从2025年的20.4%扩大到21%左右,这两项假设已经得到了第一季度13%的癌症诊断增长和EP专营权连续第三个季度两位数增长的有力支持。

雅培实验室股票的远期收益为 17 倍,而目前的收入增长速度超过了 COVID 检测暴利以来的任何时期,对于那些愿意接受指导意见下调的投资者来说,雅培实验室股票的价值似乎被低估了,因为指导意见下调反映的是稀释机制,而不是业务恶化。

雅培制药公司股票的主要矛盾在于,Exact Sciences 的整合是会加快公司已经公布的增长速度,还是会带来在雅培进行其他大型收购时令管理层分心的那种运营阻力。

牛市案例

- Cologuard 在第一季度实现了中位数的增长,拥有 5000 万未接受筛查的美国人作为可解决的管道,现在每年有 50 万患者接受复筛。

- Volt PFA 和 TactiFlex Duo 已在有限的市场范围内上市,医生对福特的反馈 "非常好",为 2026 年下半年的 EP 加速发展奠定了基础

- CGM 管理层明确引导第二季度实现两位数增长,随着拟议语言的到来,2 型非胰岛素报销范围的扩大可能会增加近 1000 万新覆盖患者

- TIKR 模型的高目标值约为 257 美元(内部收益率约为 12%),只需要约 9% 的收入年均复合增长率,而 Exact Sciences 在完成收购之前就已经接近这一增长率了。

熊市案例

- 第一季度营养品销售额下降 6%,销量的恢复取决于零售渠道层面仍未完成的定价传递

- 结构性核心显示了美国市场的执行差距,管理层承认竞争份额下降,需要在季中进行领导层调整

- Exact Sciences 的每股收益摊薄(每股 0.20 美元)将持续到 2026 年和 2027 年,然后才会转为增益,从而将 2026 年的近期收益增长压缩至 6% 左右,而收入则会有所增长

- 呼吸系统测试旺季的疲软进一步削减了第一季度的诊断收入,福特明确拒绝假设第四季度会出现复苏,因此这一上行空间未被模拟

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资雅培实验室?

您应该投资雅培制药公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ABT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪雅培实验室。无需信用卡。只需您自己决定所需的数据。