Principais estatísticas das ações da Zoetis

- Desempenho na semana passada: +0.04%

- Intervalo de 52 semanas: $114,4 a $172,2

- Preço atual: US$ 115,7

O que aconteceu?

A Zoetis(ZTS), a maior empresa de saúde animal do mundo, entra em 2026 negociando perto de sua mínima de 52 semanas, de US$ 114,36, enquanto orienta o lucro por ação ajustado de US$ 7,00 a US$ 7,10, um valor que superou o consenso de US$ 6,80 de Wall Street, apesar de as ações estarem 33% abaixo de sua máxima de 52 semanas, de US$ 172,23.

Em 2 de março, a Zoetis concordou em adquirir o negócio de genômica animal da Neogen, que usa testes genéticos para prever e adaptar os resultados individuais de saúde animal, por US$ 160 milhões, com fechamento previsto para o segundo semestre de 2026, já que a empresa informou simultaneamente o lucro por ação ajustado do quarto trimestre de US$ 1,48, superando o consenso de US$ 1,40.

O Simparica Trio, a pílula de prevenção de parasitas de combinação tripla da empresa para cães e sua primeira marca nos EUA a ultrapassar US$ 1 bilhão em vendas anuais, cresceu 13% operacionalmente em 2025, enquanto os produtos de combinação tripla agora detêm 50% da participação de pacientes de clínicas nos EUA, em comparação com cerca de 25% há dois anos, com filhotes já com dois terços de adoção, sinalizando mais pista.

O CFO Wetteny Joseph declarou na 28ª Conferência Anual de Saúde Global do Barclays, em 10 de março, que "nosso negócio internacional de animais de companhia cresceu a uma taxa muito semelhante à do negócio de animais de companhia dos EUA", ressaltando como o crescimento operacional orgânico de 8% do segmento internacional em 2025 compensa a suavidade das clínicas dos EUA a curto prazo, ligada aos proprietários de animais de estimação sensíveis ao preço da geração Z e da geração do milênio.

A Zoetis entra em seu ciclo de produtos mais importante em anos, com o lançamento do medicamento de ação prolongada para dor de OA Lenivia na UE e no Canadá no primeiro semestre de 2026, a aprovação nos EUA para um tratamento de doença renal visando um mercado de US$ 3 bilhões a US$ 4 bilhões esperado em 2027, 12 potenciais blockbusters no pipeline e cerca de US$ 2,4 bilhões restantes em sua autorização de recompra para apoiar o valor por ação à medida que o novo ciclo de produtos amadurece.

A opinião de Wall Street sobre as ações da ZTS

A aquisição da Neogen e o lançamento da Lenivia confirmam que a Zoetis está gastando para entrar no próximo ciclo de crescimento, exatamente quando o mercado a precificou como uma empresa em retração, com as ações caindo 33% em relação ao máximo de 52 semanas, mesmo com o fluxo de caixa livre de 2026, o dinheiro que uma empresa gera após todas as despesas de capital, estimado em um salto de 21,6%, para US$ 2,78 bilhões.

Essa expansão do FCF de US$ 2,28 bilhões em 2025 para US$ 2,78 bilhões em 2026 não é uma projeção baseada em esperança: ela reflete a penetração contínua do Simparica Trio em um mercado de parasiticidas de combinação tripla nos EUA que cresceu de 25% para 50% de participação clínica em dois anos, preços normalizados de 2% a 3% e estabilização do Librela já confirmada nas tendências do quarto trimestre de 2025.

Estima-se que o lucro por ação normalizado da ZTS atinja US$ 7,03 em 2026 e US$ 7,54 em 2027, compondo um CAGR de 6,9% até 2030, de acordo com o caso médio do modelo TIKR, enquanto as margens do FCF se expandem de 24,1% em 2025 para 29,8% em 2027, uma trajetória que a empresa concorrente Elanco Animal Health, que ainda está enfrentando seus próprios desafios de integração, não está nem perto de reproduzir.

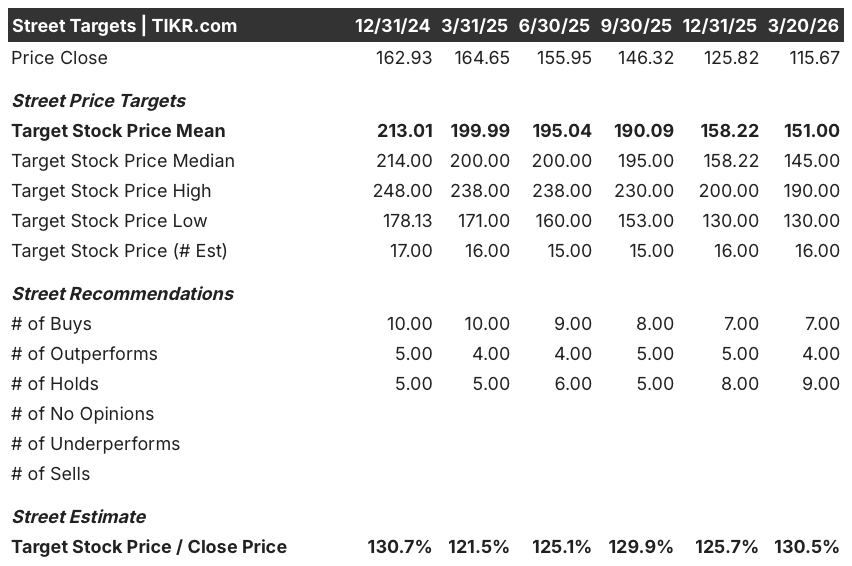

Wall Street tem 7 compras, 4 superações e 9 retenções em 20 de março, com uma meta de preço médio de US$ 151,00, o que implica um aumento de 30,5% em relação aos US$ 115,67, um consenso que reflete a cautela de curto prazo no tráfego de clínicas nos EUA, mas ainda não considera totalmente a franquia renal que visa a um mercado de US$ 3 bilhões a US$ 4 bilhões que entrará em aprovação em 2027.

O spread entre o piso do analista de US$ 130,00 e o teto de US$ 190,00 conta a história claramente: a meta baixa pressupõe que o declínio do Librela nos EUA se acelera e a concorrência na dermatologia corrói estruturalmente a participação, enquanto os preços-alvo altos no ciclo de aprovação renal e a penetração contínua do Simparica Trio além de 50% de participação clínica em direção à taxa de adoção de dois terços já visível nos dados.

O que diz o modelo de avaliação?

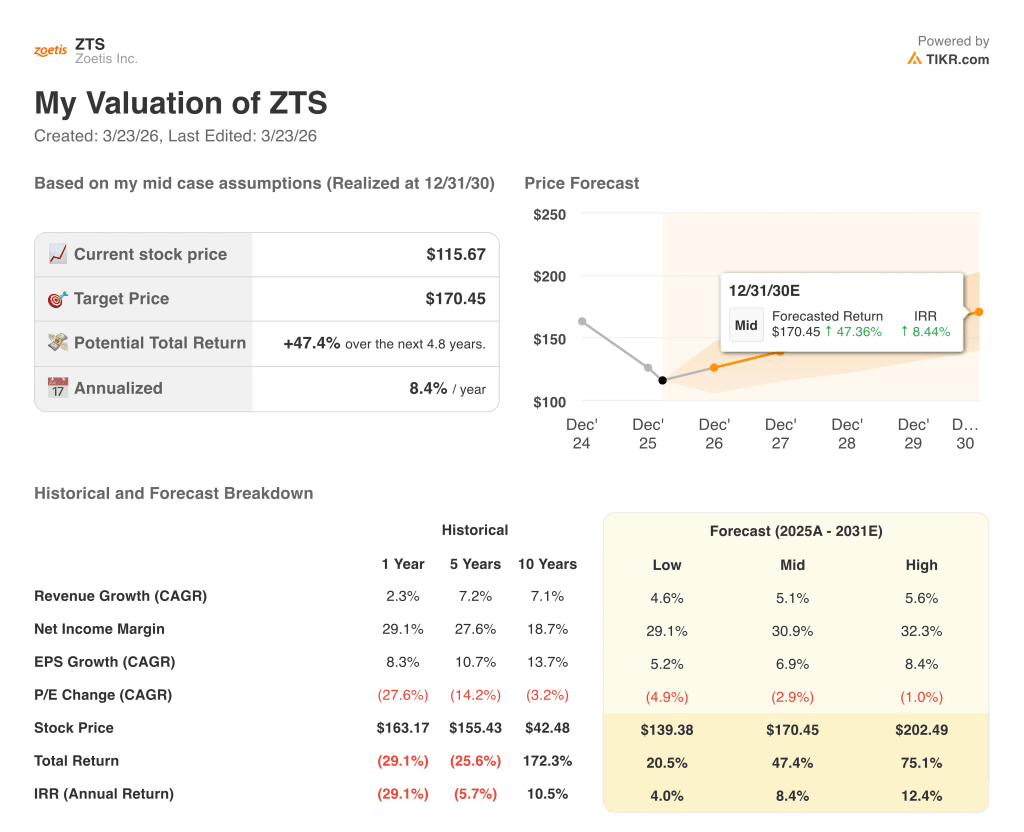

A meta de caso médio da TIKR de US$ 170,45, que implica um retorno total de 47,4% e uma TIR anualizada de 8,4% até dezembro de 2030, baseia-se em um CAGR de receita de 5,1% e em uma margem de lucro líquido que se expande de 29,1% para 30,9%, uma suposição razoável, uma vez que a pecuária, os diagnósticos e os animais de companhia internacionais geraram juntos 8%, 13% e 7% de crescimento operacional, respectivamente, em 2025, sem sinais de deterioração estrutural.

O mercado está avaliando a ZTS como uma história de clínica em declínio nos EUA; o modelo TIKR a avalia como uma empresa global de compostos multifranqueados, e o segmento internacional de 2025 sozinho, com crescimento orgânico de 8%, já compensa a suavidade dos EUA.

A autorização de recompra restante de US$ 2,4 bilhões, combinada com US$ 2,78 bilhões em FCF estimado para 2026, indica que a administração tem o capital e a convicção para comprar ações a preços que o modelo TIKR identifica como um desconto de 47% em relação ao valor justo.

Se a trajetória da Librela nos EUA não se estabilizar até a primeira metade de 2026, o retorno presumido ao crescimento da franquia de dor OA rompe a expansão da margem EBITDA incorporada na meta de US$ 170,45, e o caso médio do modelo entra em colapso em direção ao caso baixo de US$ 139,38.

Os lucros do primeiro trimestre de 2026, o primeiro relatório sob o novo alinhamento do calendário do ano fiscal, confirmarão se o crescimento do Simparica Trio nos EUA está se reacelerando e se a estabilização do Librela se manteve durante a janela de lançamento competitiva: fique atento ao crescimento operacional orgânico de animais de companhia nos EUA acima da estabilidade e à receita sequencial do Librela acima de US$ 36 milhões.

Você deve investir na Zoetis Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da ZTS, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Zoetis Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ZTS no TIKR gratuitamente →