Principais estatísticas das ações da TransDigm

- Desempenho na semana passada: -3,2%

- Intervalo de 52 semanas: US$ 1.137,1 a US$ 1.623,8

- Preço atual: US$ 1.140

O que aconteceu?

O TransDigm Group(TDG) - fabricante de componentes aeroespaciais patenteados e de alta engenharia, com sede em Cleveland, cujas peças são incorporadas em praticamente todas as aeronaves comerciais e militares - divulgou um lucro por ação ajustado de US$ 8,23 no primeiro trimestre fiscal, superando a estimativa do IBES de US$ 8,10, e elevou a orientação de receita para o ano inteiro para um ponto médio de US$ 9,94 bilhões, mesmo com suas ações 30% abaixo da máxima de US$ 1.623,83 em 52 semanas, sendo atualmente negociadas a US$ 1.140,03.

Em 3 de fevereiro, a TransDigm relatou vendas líquidas no primeiro trimestre de US$ 2.285 milhões, contra uma estimativa do IBES de US$ 2.258 milhões, elevou seu ponto médio de orientação para o EBITDA fiscal de 2026 conforme definido em US$ 60 milhões, para US$ 5.210 milhões, e elevou seu ponto médio de EPS ajustado para US$ 38,38, embora esse número fique abaixo do consenso da LSEG de US$ 39,03 devido a despesas de juros mais altas vinculadas ao aumento da dívida de US$ 2 bilhões, concluído em 13 de fevereiro para financiar três aquisições pendentes.

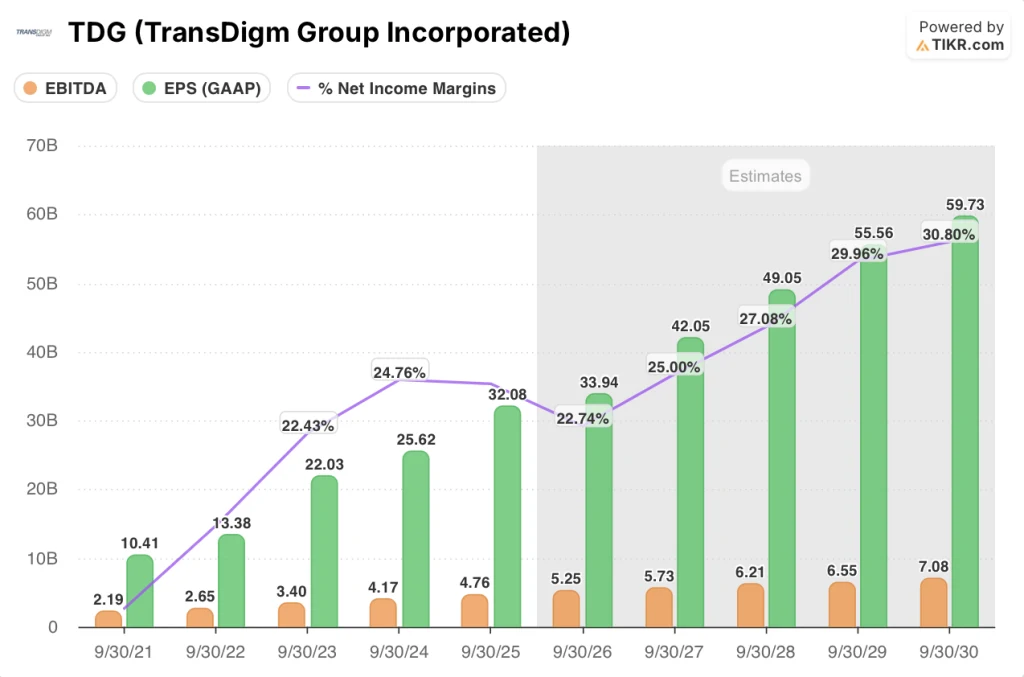

A espinha dorsal operacional desse aumento de orientação é uma margem EBITDA As Defined de 52,4% no primeiro trimestre, alcançada apesar de cerca de 200 pontos-base de diluição de aquisições recentemente fechadas, apoiada por um crescimento de receita de OEM comercial pro forma de 17%, uma vez que a Boeing e a Airbus retomaram os aumentos de produção após interrupções na cadeia de suprimentos que se arrastaram até o ano fiscal de 2025; a Jefferies, que aumentou sua meta de preço de US$ 1.565 para US$ 1.635 em 9 de fevereiro, citou essa recuperação aeroespacial comercial como o catalisador central de reavaliação.

O CEO Michael Lisman declarou na teleconferência de resultados do primeiro trimestre de 2026 que "nossos resultados do primeiro trimestre ficaram acima de nossas expectativas e aumentamos nossa orientação de vendas e EBITDA conforme definido para o ano", ancorando diretamente a revisão da orientação ao desempenho superior do primeiro trimestre impulsionado pela recuperação da produção da Boeing e da Airbus e pela execução diligente de custos nas 53 unidades operacionais da TransDigm.

A aquisição pela TransDigm de US$ 2,2 bilhões da Jet Parts Engineering e da Victor Sierra Aviation - empresas proprietárias de peças de reposição e PMA (peças alternativas aprovadas pelo fabricante) que geraram coletivamente US$ 280 milhões em receita em 2025 - combinada com o acordo de US$ 960 milhões com a Stellant Systems e cerca de US$ 10 bilhões em capacidade restante de fusões e aquisições, posiciona a empresa para compor sua base de receita de reposição, sustentar um fluxo de caixa livre de aproximadamente US$ 2,4 bilhões no ano fiscal de 2026 e atingir um lucro líquido de aproximadamente US$ 1,5 bilhão no ano fiscal de 2026.4 bilhões no ano fiscal de 2026 e estender um modelo de alocação de capital que tem visado consistentemente uma TIR de 20% em aquisições nos mercados finais comerciais e de defesa.

A opinião de Wall Street sobre as ações da TDG

O aumento da orientação para o primeiro trimestre - o ponto médio da receita aumentou US$ 90 milhões para US$ 9,94 bilhões e o EBITDA Conforme Definido aumentou US$ 60 milhões para US$ 5,21 bilhões - confirma que a recuperação da produção da Boeing e da Airbus da TDG está se convertendo em finanças mais rapidamente do que a própria administração projetou.

A margem EBITDA as Defined de 52,4% da TDG no primeiro trimestre, alcançada enquanto absorvia 200 pontos-base de diluição de aquisições recentemente integradas, sinaliza que os negócios básicos da empresa expandiram as margens além das expectativas, apoiando a estimativa de margem de lucro líquido de 26,3% da TIKR até o ano fiscal de 2031.

O modelo da TIKR projeta que o lucro por ação (EPS) cresça a um CAGR de 8% até o ano fiscal de 2031, com base no ponto médio do EPS ajustado da empresa para o ano fiscal de 2026, de US$ 38,38, e no histórico da administração de entregar uma TIR de 20% em todas as aquisições que fechou, incluindo os três negócios pendentes no valor combinado de US$ 3,16 bilhões.

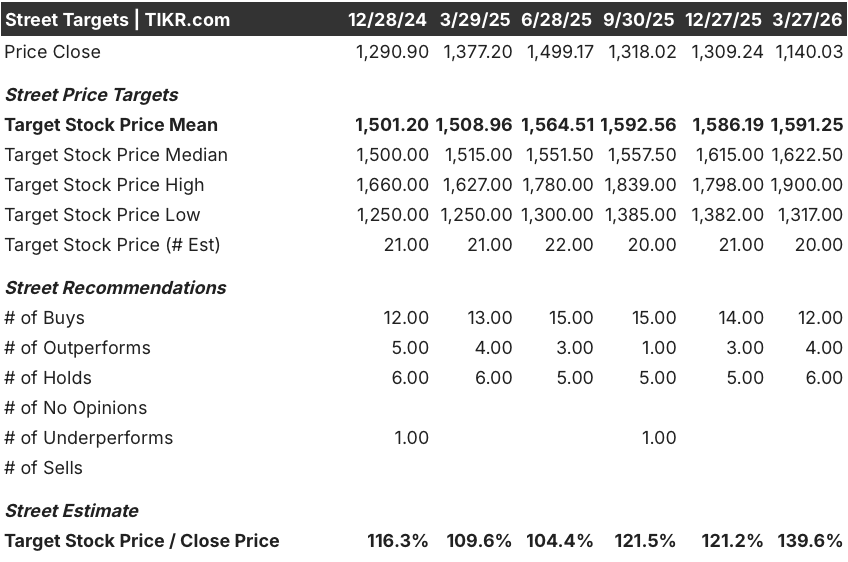

Doze analistas classificam a TDG como Buy, quatro como Outperform e seis como Hold, com uma meta de preço médio de US$ 1.591,25 - o que implica 39,6% de alta em relação ao fechamento atual de US$ 1.140,03, um spread que reflete o quão acentuadamente a ação se deslocou da visão fundamental de Street desde sua alta de US$ 1.623,83 em 52 semanas.

A faixa de preço-alvo dos analistas vai de US$ 1.317,00, na parte baixa, a US$ 1.900,00, na parte alta; a parte baixa está ancorada nos riscos de tarifas e despesas com juros que arrastaram o lucro líquido do primeiro trimestre para 9,7% abaixo do ano anterior, enquanto a parte alta reflete a recuperação total dos OEMs comerciais e a integração bem-sucedida da Stellant, Jet Parts Engineering e Victor Sierra.

O que diz o modelo de avaliação?

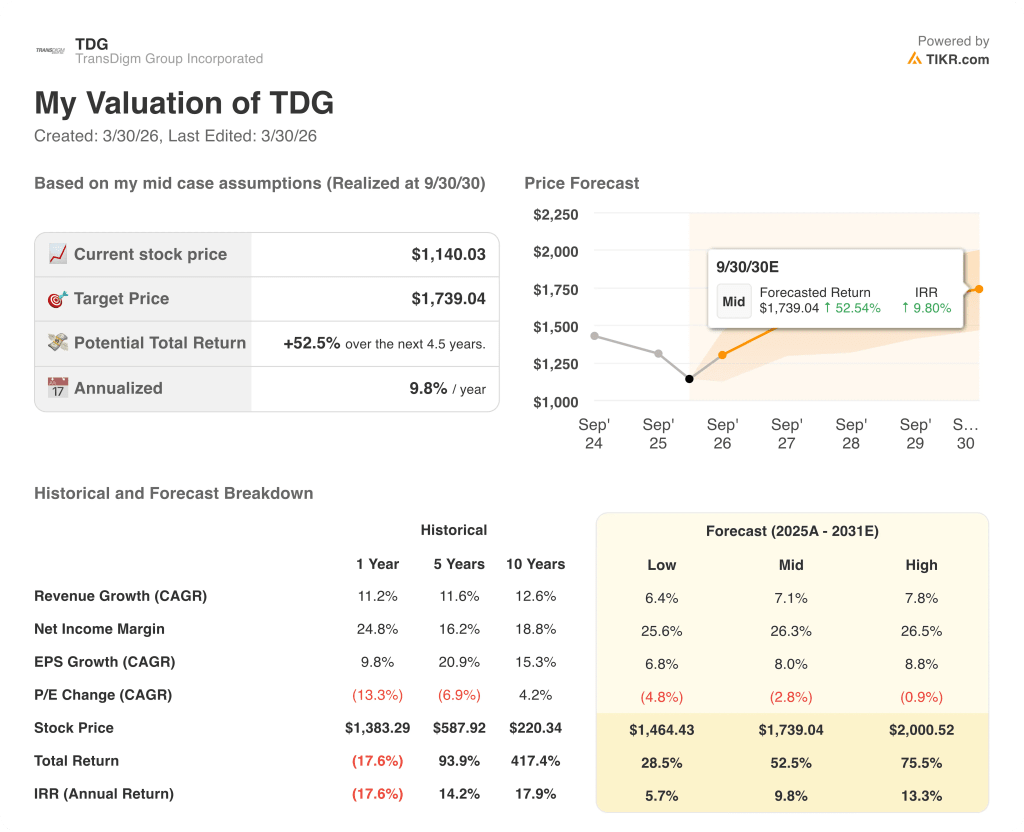

As melhores ideias de Wall Street não ficam escondidas por muito tempo. Veja as atualizações dos analistas, os ganhos e as surpresas de receita de milhares de ações no momento em que acontecem com o TIKR gratuitamente →A meta intermediária da TIKR de US$ 1.739,04, realizada em 30 de setembro de 2030, pressupõe um CAGR de receita de 7,1% do ano fiscal de 2025 até o ano fiscal de 2031 - uma taxa que a empresa já atingiu em um ano de 11,2% e em dez anos de 12,6%, tornando a suposição do modelo conservadora em relação ao histórico.

O mercado avalia a TDG como se sua carga de dívida fosse um teto estrutural, mas 75% do saldo da dívida bruta de US$ 30 bilhões está fixado até o ano fiscal de 2029, e a orientação de fluxo de caixa livre de US$ 2,4 bilhões para o ano fiscal de 2026 cobre mais de dois terços dos US$ 3,16 bilhões gastos com aquisições.

A CFO Sarah Wynne confirmou, na teleconferência do primeiro trimestre, que a empresa implementou mais de US$ 100 milhões em recompras de ações de forma oportunista no trimestre, um sinal direto de que a administração considera o preço atual como um preço incorreto, e não uma avaliação justa.

O principal risco para a suposição de CAGR de receita de 7,1% do modelo TIKR é uma paralisação nos aumentos de produção da Boeing e da Airbus; a administração orientou o crescimento da receita de OEM comercial entre um dígito alto e dez por cento, e qualquer deslize para o limite inferior colapsa o mix de margem e a geração de FCF que ancora a meta de US$ 1.739,04.

O relatório de lucros do segundo trimestre fiscal de 2026 é o próximo ponto de confirmação: observe se as reservas comerciais do mercado de reposição convertem a relação livro-fatura de dois dígitos do primeiro trimestre em um crescimento de receita acima de 7%, o que validaria que os ventos contrários do estoque do distribuidor estão se revertendo de um obstáculo para um vento favorável, conforme sinalizado pela administração na teleconferência de 3 de fevereiro.

Você deve investir na TransDigm Group Incorporated?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da TDG e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a TransDigm Group Incorporated juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da TDG no TIKR gratuitamente →