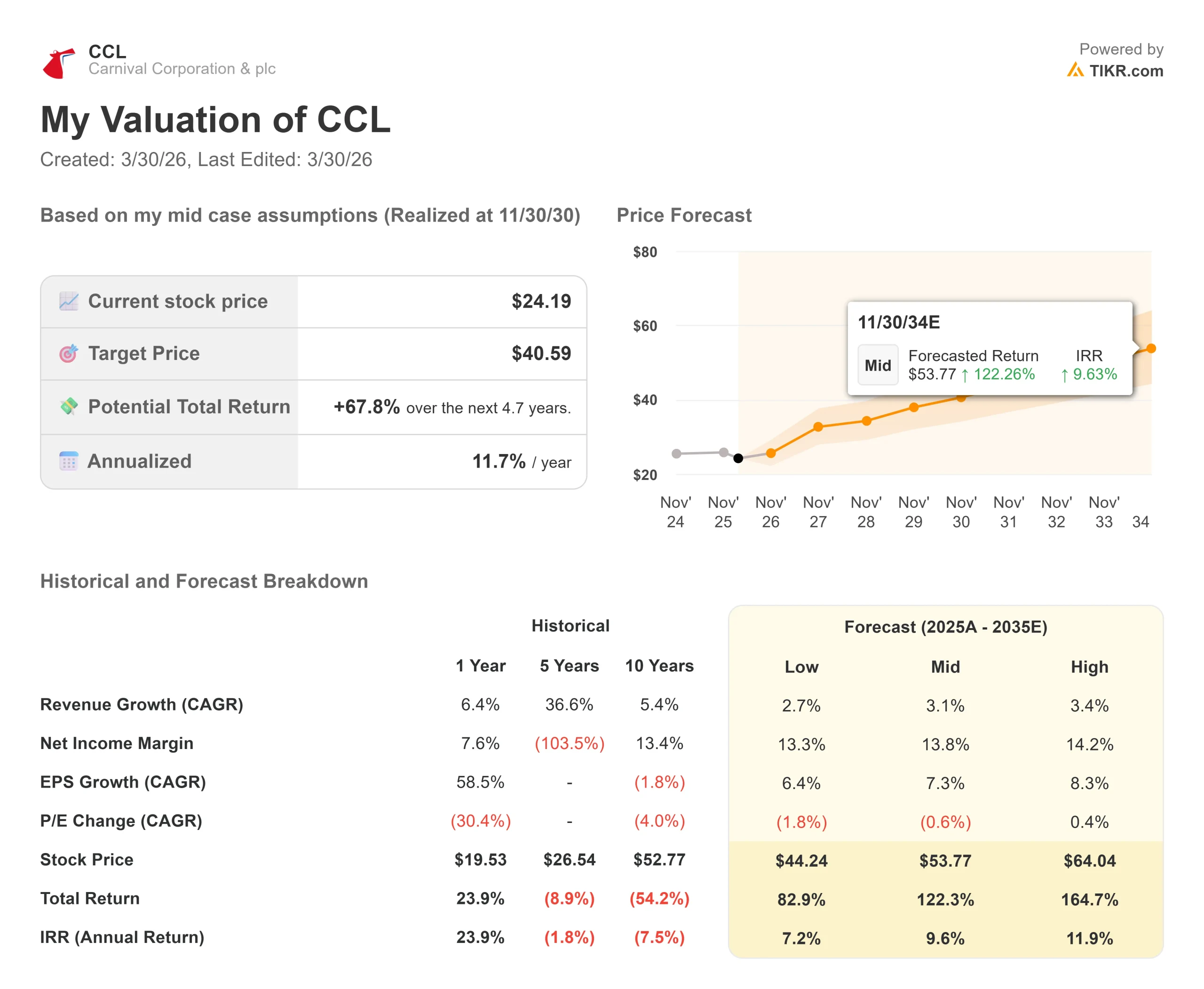

Principais estatísticas das ações da Carnival

- Preço atual: US$ 24,19

- Preço-alvo (médio): $40.59

- Meta de rua: US$ 36,24

- Potencial de retorno total: +67.8%

- TIR anualizada: 11,70% / ano

Agora ao vivo: Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

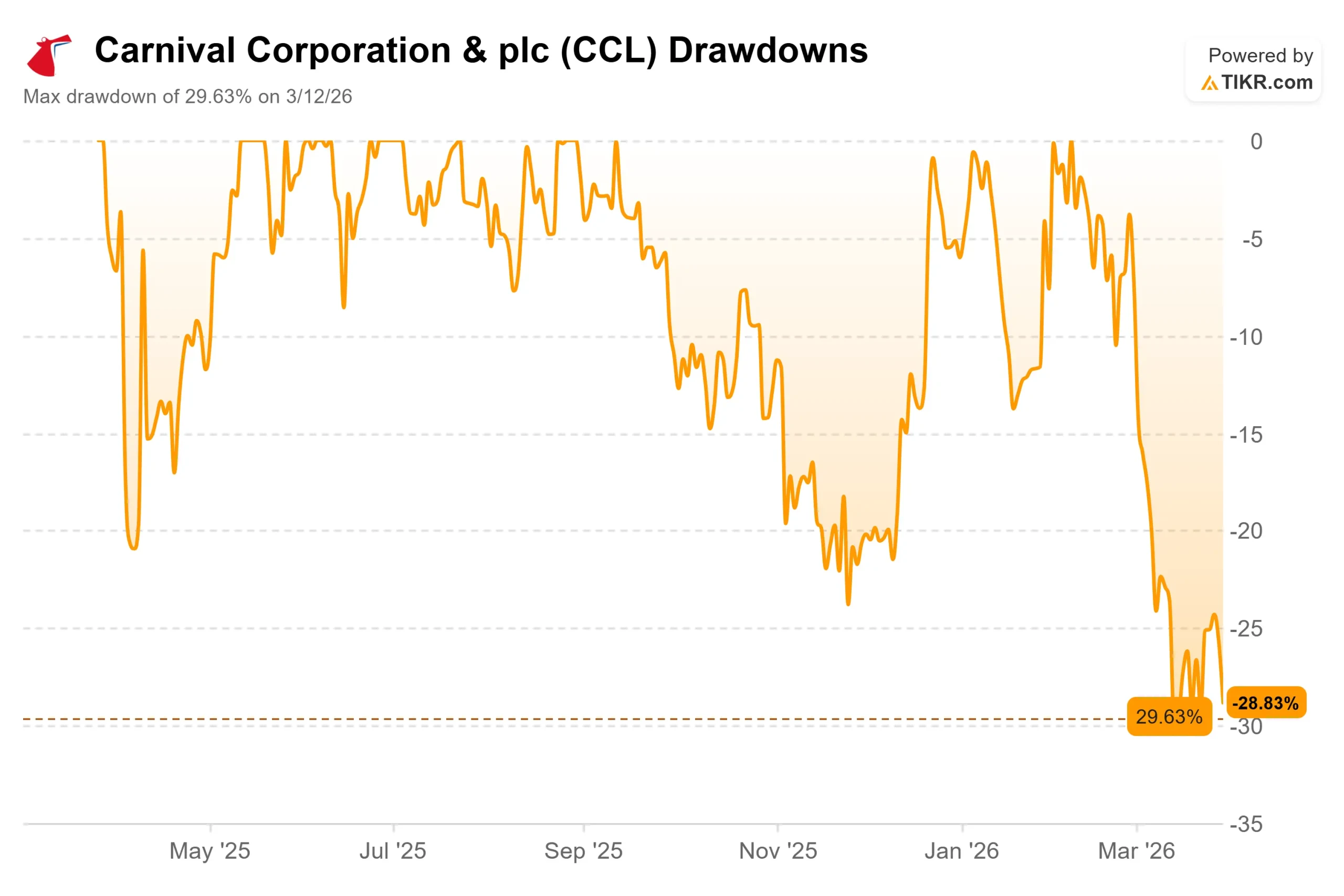

O que aconteceu?

A Carnival Corporation (CCL) caiu 4,31% no dia em que registrou seu melhor primeiro trimestre de todos os tempos.

Isso diz tudo sobre como os investidores estão avaliando o risco do combustível no momento. Os otimistas apontam para reservas recordes, depósitos recordes e uma nova recompra de US$ 2,5 bilhões.

Os "ursos" apontam para um corte no lucro por ação do ano inteiro, de US$ 2,48 para US$ 2,21, impulsionado quase que inteiramente por um obstáculo de US$ 500 milhões relacionado às tensões geopolíticas no Oriente Médio.

A questão não resolvida é se a venda é uma resposta racional a um problema real de custos ou uma reação exagerada a um problema temporário.

Os números do primeiro trimestre foram difíceis de contestar.

A receita atingiu um recorde de US$ 6,2 bilhões, o lucro líquido de US$ 275 milhões ficou mais de 55% acima do ano anterior e o EPS ajustado de US$ 0,20 superou a orientação de US$ 0,17.

O CEO Josh Weinstein disse aos analistas na teleconferência de resultados de 27 de março: "Tivemos um excelente início de ano. Os resultados do primeiro trimestre ficaram acima da orientação, graças a rendimentos mais altos e melhor desempenho de custos, refletindo fundamentos saudáveis e sólida execução em toda a empresa."

O CFO David Bernstein confirmou a matemática do combustível: US$ 0,11 por ação em melhorias operacionais em 2026, mais do que compensadas por um vento contrário de US$ 0,38 por ação em combustível, resultando em um EPS reduzido para o ano inteiro de US$ 2,21.

Enquanto isso, quase 85% do estoque de 2026 já foi vendido a preços historicamente altos, e os depósitos de clientes atingiram quase US$ 8 bilhões no primeiro trimestre, um aumento de quase 10% em relação ao ano anterior.

Weinstein observou que a empresa havia deliberadamente antecipado as reservas em direção ao que ele chamou de um ambiente macroeconômico "bastante reativo", dando à CCL mais amortecimento do que o preço das ações reflete atualmente.

Veja as estimativas históricas e futuras para as ações da Carnival (é grátis!) >>>

A Carnival está subvalorizada hoje?

A US$ 24,19, a CCL é negociada a 10,23x NTM P/E e 7,89x NTM EV/EBITDA.

Esses múltiplos representam um desconto em relação à Royal Caribbean (RCL), de 11,75x, e à Norwegian Cruise Line (NCLH), de 8,19x, na mesma base de EV/EBITDA NTM, de acordo com os dados de concorrentes da TIKR.

Para a maior operadora de cruzeiros do mundo por capacidade de passageiros, esse desconto reflete mais a ansiedade por combustível do que a fraqueza estrutural.

A estrutura da PROPEL dá mais contexto a esse consenso.

Até 2029, a Carnival tem como meta um ROIC acima de 16%, um crescimento de mais de 50% do EPS a partir da base de US$ 2,25 em 2025 e a distribuição de mais de US$ 14 bilhões em dinheiro aos acionistas.

A recompra de US$ 2,5 bilhões começa após as assembleias de acionistas de 17 de abril e é explicitamente descrita pela administração como um ponto de partida.

O caso dos ursos é concreto.

A Carnival não possui hedges de combustível, de modo que cada aumento do petróleo afeta diretamente os lucros.

Uma mudança de 10% no custo do combustível por tonelada métrica para o saldo de 2026 altera os resultados financeiros em US$ 160 milhões, ou US$ 0,11 por ação. A dívida líquida está em US$ 25,2 bilhões, com LTM Net Debt/EBITDA em 3,27x, contra uma meta PROPEL de 2,75x até 2029. A desalavancagem mais lenta é o risco secundário real se o combustível permanecer elevado.

O cenário de demanda torna a hipótese de baixa mais difícil de ser mantida com convicção.

De acordo com o relatório 2025 State of the Cruise Industry (Estado do setor de cruzeiros em 2025) da CLIA, 37,7 milhões de passageiros de cruzeiros são projetados globalmente em 2025, com 82% dos cruzeiristas atuais dizendo que farão um cruzeiro novamente e 68% dos viajantes internacionais considerando seu primeiro cruzeiro.

A AAA projeta que 21,7 milhões de americanos farão cruzeiros em 2026, marcando o quarto ano consecutivo de volume recorde de passageiros nos EUA.

A Carnival, que opera 96 navios em nove marcas com ativos de destinos privados, incluindo Celebration Key, RelaxAway e Isla Tropicale, está no centro dessa mudança estrutural.

Weinstein também observou na teleconferência que cerca de 50% dos hóspedes vão de carro para o porto, isolando uma parcela significativa da demanda da sensibilidade dos custos de viagem que afetaria mais diretamente as companhias aéreas.

Veja o desempenho da Carnival em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

Principais estatísticas:

- Preço atual: US$ 24,19

- Preço-alvo (médio): $40.59

- Potencial de retorno total: +67.8%

- TIR anualizada: 11,70% / ano

A TIKR tem como meta média US$ 40,59 até 30/11/30, usando um CAGR de receita de 3,1% e uma margem de lucro líquido de 13,8%. Os dois principais impulsionadores de receita são a expansão de rendimento por meio de operações comerciais, tecnologia de gerenciamento de receita, penetração de pacotes a bordo e engajamento anterior dos hóspedes, além de retornos incrementais do portfólio de destinos privados em expansão da Carnival. O impulsionador da margem é a alavancagem operacional de um CAGR de capacidade medido de ~1% até 2029, permitindo que os custos fixos se espalhem por uma frota estável à medida que os preços melhoram.

O cenário negativo pressupõe um CAGR de receita de 2,7% e margens líquidas de 13,3% - o resultado provável se o combustível permanecer elevado e a demanda por itinerários na Europa diminuir ainda mais devido à incerteza geopolítica. O principal risco para o cenário intermediário é a manutenção do petróleo acima de US$ 90 por barril, comprimindo as margens mais rapidamente do que os ganhos operacionais podem compensar.

Conclusão: Observe a orientação de rendimento líquido para o ano inteiro nos lucros do segundo trimestre de 2026 (previsto para junho de 2026). Se a Carnival mantiver ou elevar a atual meta de crescimento de rendimento de 2,75%, apesar da suavidade do Mediterrâneo, a demanda está se mostrando estruturalmente resiliente. Se os rendimentos caírem, o obstáculo geopolítico será mais amplo do que os dados de reserva sugerem atualmente.

A Carnival superou todas as métricas operacionais, lançou uma estrutura confiável de retorno para os acionistas e está sendo negociada com um desconto em relação a seus pares de cruzeiros, próximo à mínima de dois anos. O obstáculo do combustível é real, mas a um preço de 10 vezes o lucro futuro com zero analistas de Sells, o mercado pode estar precificando um problema que a Carnival já passou três anos construindo a resiliência para absorver.

Você deve investir na Carnival?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Carnival e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Carnaval juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Carnival no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!