Principais estatísticas das ações da Motorola

- Desempenho na semana passada: -3,1%

- Intervalo de 52 semanas: US$ 359,4 a US$ 492,2

- Preço atual: US$ 438,3

O que aconteceu?

A Motorola Solutions(MSI), uma empresa de tecnologia de segurança pública cuja plataforma integrada de rádios, câmeras e software de comando atende a governos e agências em todo o mundo, encerrou o quarto trimestre com uma carteira de pedidos recorde de US$ 15,7 bilhões e com ações negociadas a US$ 438,32, depois que a empresa apresentou sua primeira margem operacional anual superior a 30% e aumentou sua perspectiva de receita para 2026 para US$ 12,7 bilhões.

No mês passado, a empresa divulgou um EPS não-GAAP de US$ 4,59 no quarto trimestre, superando a estimativa do IBES de US$ 4,35 em 5,5%, enquanto a receita de US$ 3,38 bilhões no quarto trimestre superou o consenso, impulsionada por um crescimento de 12% na receita e uma margem operacional não-GAAP recorde de 32,1%, um aumento de 170 pontos-base em relação ao ano anterior.

O segmento de Software e Serviços, que abriga negócios com receitas recorrentes, incluindo software de centro de comando, análise de vídeo e segurança cibernética, cresceu 13% no ano inteiro, chegando a US$ 4,4 bilhões, e expandiu as margens operacionais para 32,5%, enquanto os pedidos de produtos aumentaram 26% no quarto trimestre, chegando a um recorde de US$ 2,4 bilhões, o terceiro trimestre consecutivo de crescimento de dois dígitos nos pedidos.

Em relação às aquisições, a Motorola fechou a compra da Exacom em 12 de março, adicionando recursos de gravação e registro de voz 911 nativos da nuvem que se integram diretamente à sua plataforma Assist Suites e Digital Evidence Management, aprofundando o ecossistema de centro de comando de ponta a ponta da empresa, apenas algumas semanas depois de ter assinado um acordo de CAD $675 milhões em 27 de março para adquirir o negócio de serviços de rede de rádio móvel terrestre da Bell Canada.

Gregory Brown, presidente e CEO da empresa, declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossa posição recorde de backlog final, o ambiente de forte demanda e a expansão do portfólio de produtos e serviços estão informando nossas expectativas para mais um ano sólido de crescimento de receita, ganhos e fluxo de caixa", ancorando a orientação de US$ 12,7 bilhões em receita em 2026 e EPS não-GAAP de US$ 16,70 a US$ 16,85, ambos acima do consenso de Wall Street.

A posição competitiva da Motorola nos próximos três a cinco anos se baseia em três fatores que se combinam: A Silvus, sua unidade de rede ad hoc móvel que atende a clientes de drones e de defesa, tem agora como meta uma receita de US$ 675 milhões em 2026, contra uma TAM de US$ 3 bilhões que a administração espera que praticamente dobre; as Assist Suites, a US$ 99 por usuário por mês, expandem a TAM do Command Center em cerca de US$ 2 bilhões, ao mesmo tempo em que visam o crescimento de uma base de 300.000 assinantes do APX NEXT até o final do ano; e aproximadamente US$ 3 bilhões em fluxo de caixa operacional projetado para 2026 dão à empresa poder de fogo sustentado para fusões e aquisições e recompras dentro de sua estrutura de alocação de capital 60-30-10.

A opinião de Wall Street sobre as ações da MSI

O backlog recorde de US$ 15,7 bilhões e a batida nos lucros de 11 de fevereiro confirmam que a plataforma integrada de segurança pública da MSI, combinando redes de rádio de missão crítica, segurança de vídeo e software de centro de comando, está gerando lucros de forma confiável, com o EPS normalizado atingindo US$ 16,78 em 2026, conforme estimativas da TIKR, devido ao crescimento sustentado da receita e à expansão das margens do EBITDA.

O lucro por ação normalizado do exercício de 2025, de US$ 15,38, marcou o quinto ano consecutivo de crescimento de dois dígitos e, conforme estimativas da TIKR, as margens do EBITDA aumentaram de 31,9% para 33,9% em 2026, uma trajetória apoiada pelo crescimento de 13% do segmento de software e serviços no ano passado e pelo comando de margens operacionais de 32,5%.

Doze analistas que cobrem a MSI realizam 7 compras e 5 superações, contra apenas 2 retenções e zero vendas, com uma meta de preço médio de US$ 502,00, o que implica uma alta de 14,5% em relação aos atuais US$ 438,32, um consenso ancorado no crescimento sustentado de 15% do Command Center e na expansão contínua de assinantes do APX NEXT para 300.000 usuários até o final do ano.

A diferença entre a meta baixa de US$ 470,00 e a alta de US$ 525,00 é relativamente pequena, o que sugere que o debate não é sobre o crescimento da MSI, mas sobre o quanto a unidade de defesa Silvus, que tem como meta uma receita de US$ 675 milhões em 2026 dentro de um TAM de US$ 3 bilhões, acelera o cenário de alta.

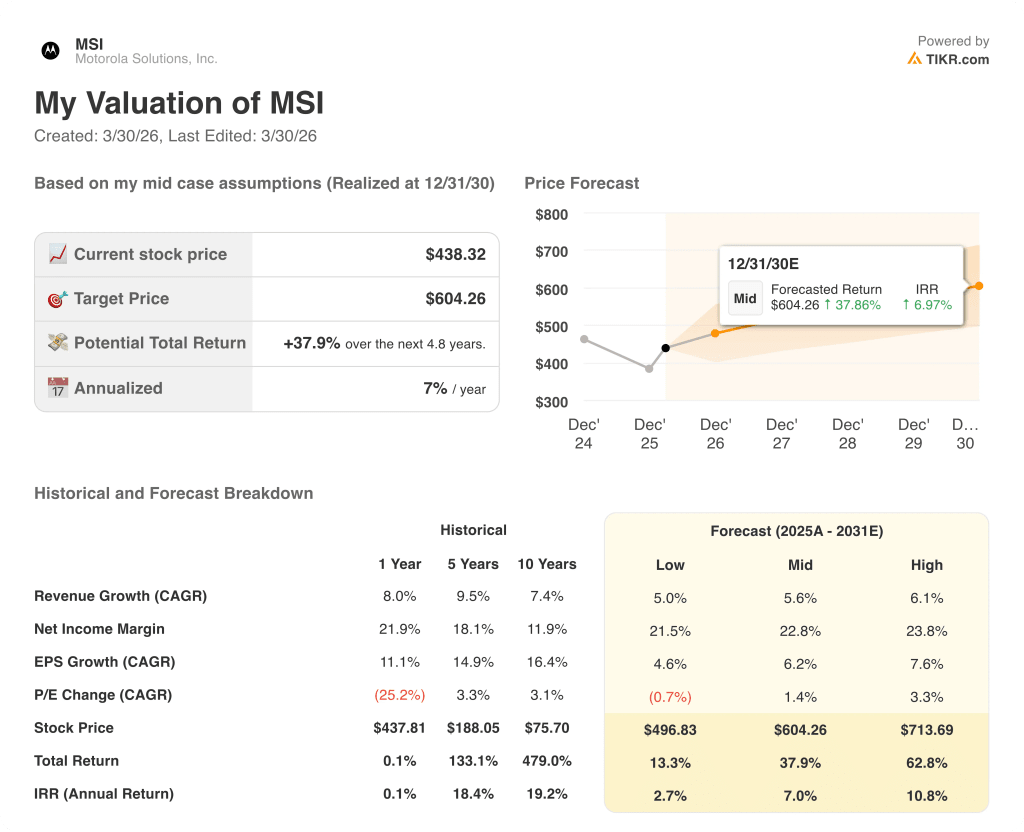

O que diz o modelo de avaliação?

O modelo de caso intermediário TIKR avalia a MSI em US$ 604,26 em dezembro de 2030, o que implica um retorno anualizado de 7,0% em relação aos níveis atuais, com base em um CAGR de receita de 5,6% e uma margem de lucro líquido de 22,8%, premissas baseadas na primeira margem operacional anual superior a 30% da empresa e em US$ 2,79 bilhões em fluxo de caixa livre projetado para 2026.

O mercado está precificando a MSI como uma empresa de crescimento médio de um dígito, mas cinco anos consecutivos de crescimento normalizado de dois dígitos do EPS e uma margem operacional recorde de 32,1% no quarto trimestre desafiam diretamente esse enquadramento.

A carteira de pedidos em atraso de US$ 15,7 bilhões, dos quais quase US$ 12 bilhões estão em Software e Serviços de alta margem, oferece visibilidade de receita plurianual que sustenta diretamente a meta de US$ 604,26 do modelo TIKR.

A orientação da administração para pedidos de produtos de dois dígitos para cada trimestre de 2026 sinaliza que a demanda é estrutural, e não cíclica, a confirmação mais importante de que a tese de composição de EPS está intacta.

Se a receita da Silvus, que tem como meta US$ 675 milhões em 2026, decepcionar substancialmente devido a um cessar-fogo na Ucrânia ou a cortes no orçamento de defesa, a premissa de CAGR de receita de 5,6% do modelo TIKR enfrentará seu teste de estresse mais direto.

Os lucros do primeiro trimestre de 2026, em que a administração orientou o crescimento da receita de 6% a 7% e o EPS não GAAP de US$ 3,20 a US$ 3,25, confirmarão se a expansão da margem de Software e Serviços e o impulso de pedidos de dois dígitos estão se mantendo dentro do cronograma.

Você deve investir na Motorola Solutions, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da MSI, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Motorola Solutions, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MSI no TIKR gratuitamente →