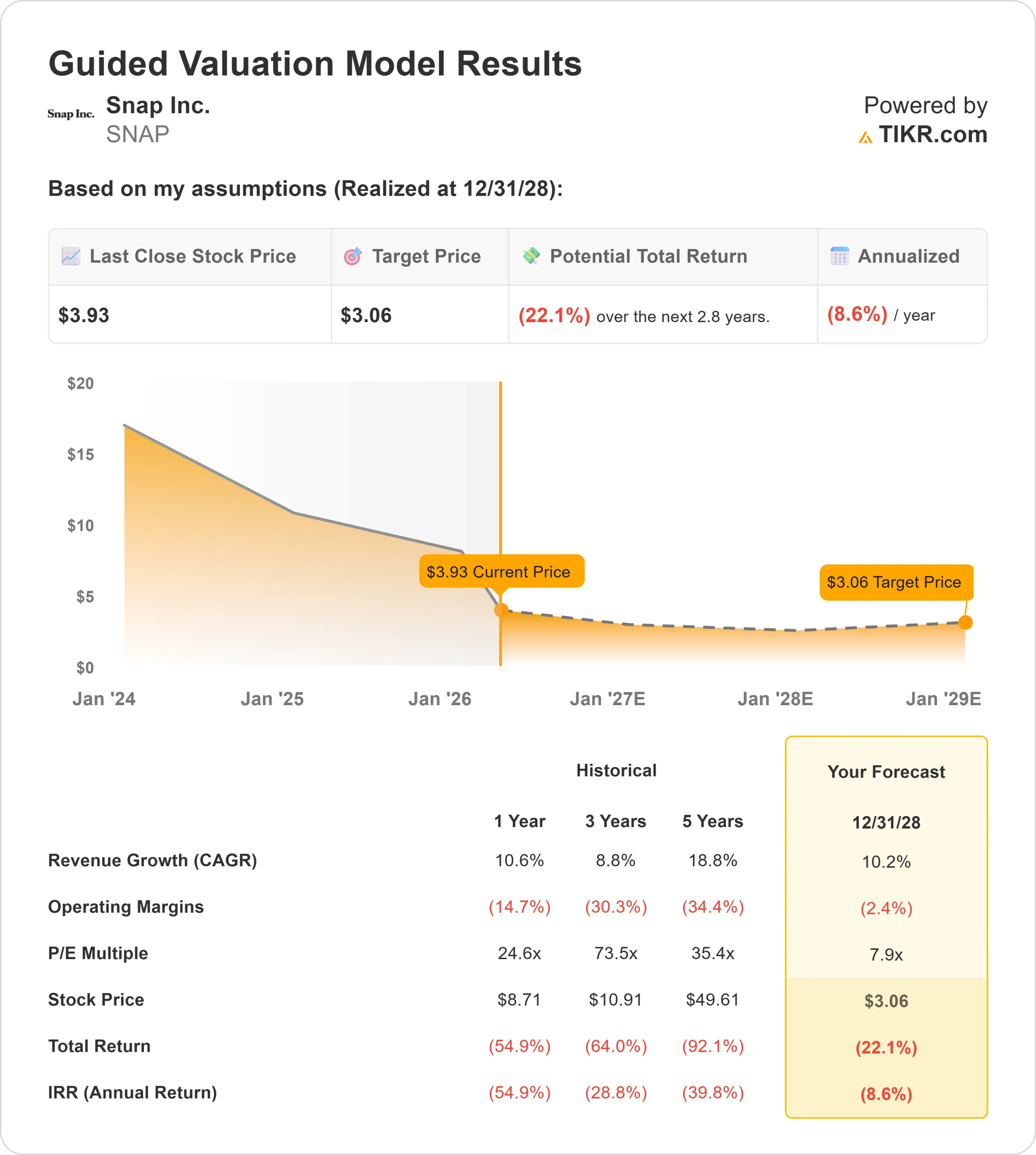

Principais estatísticas das ações da Snap

- Preço atual: US$ 3,93

- Preço-alvo (caso básico): $3.06

- Meta de rua: US$ 7,97

- Retorno total potencial: (22,1%)

- TIR anualizada: (8,60%) / ano

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

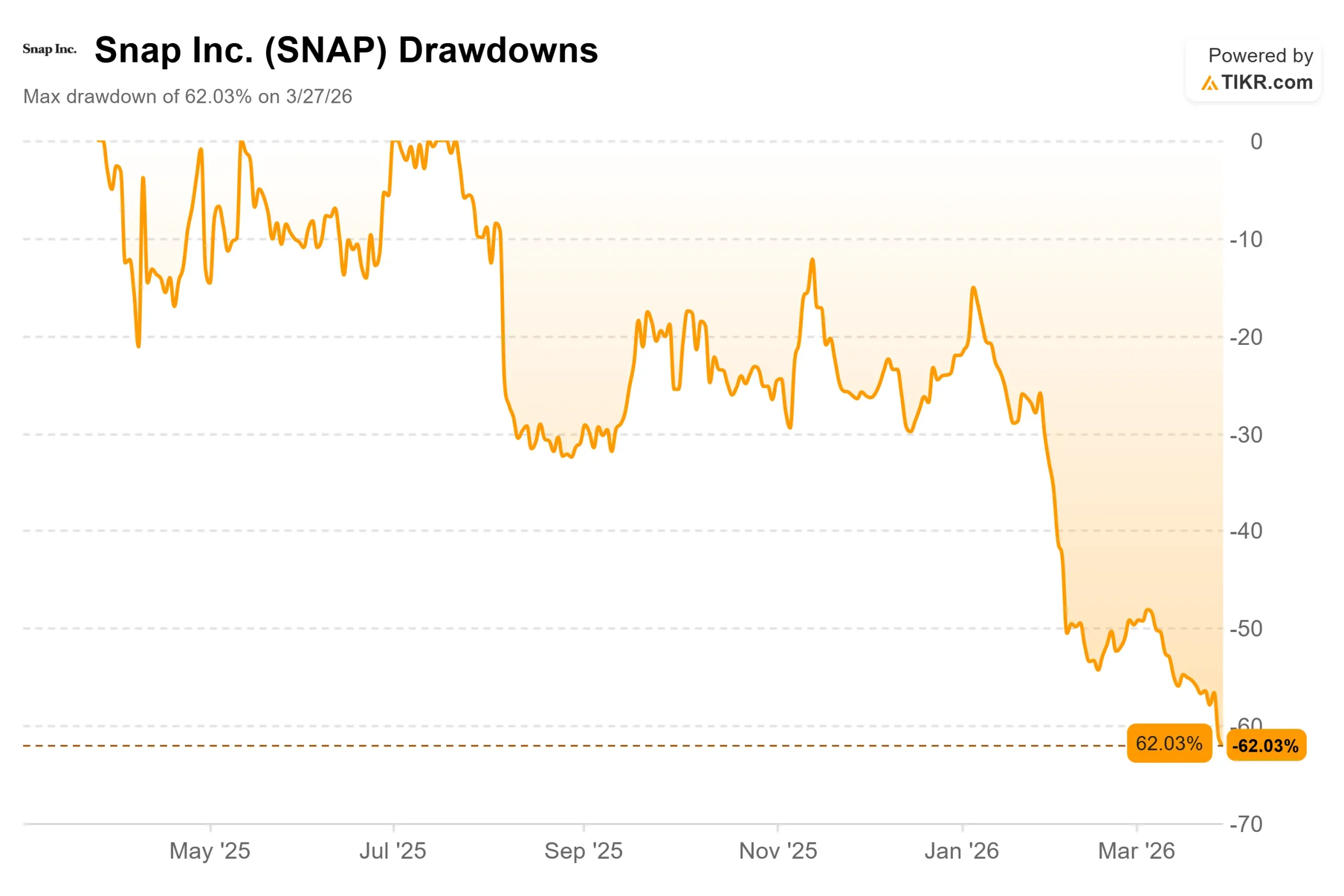

Snap (SNAP) perderam mais de 51% no acumulado do ano e fecharam em seu nível mais baixo de todos os tempos em 26 de março de 2026, após uma semana que concentrou todos os riscos que os investidores vinham monitorando.

Os otimistas apontam para um negócio crescente de assinaturas e um caminho genuíno para a lucratividade. Os ursos argumentam que o modelo de publicidade da Snap é estruturalmente frágil e que a pressão regulatória que está se formando em torno do Snapchat não é uma ameaça temporária.

A única pergunta que o mercado está fazendo no momento é se US$ 3,93 refletem uma redefinição racional ou uma superação maciça.

A Comissão Europeia abriu uma investigação formal sobre o Snap em 26 de março, de acordo com a Lei de Serviços Digitais, fazendo com que as ações caíssem 10,69% no dia. A DSA (a estrutura da UE que exige que grandes plataformas protejam os usuários de conteúdo nocivo) permite multas de até 6% da receita anual global por não conformidade.

Na base de receita de US$ 5,93 bilhões da Snap em 2025, isso representa um teto de multa calculado de aproximadamente US$ 356 milhões, significativo para uma empresa que ainda não atingiu a lucratividade GAAP sustentada.

A investigação examinará o sistema de verificação de idade do Snapchat, sua forma de lidar com o aliciamento e recrutamento criminoso de menores e a remoção de conteúdo que promova produtos ilegais.

A investigação da UE não surgiu em um vácuo.

Em 4 de fevereiro, o Snap divulgou uma receita de US$ 1,72 bilhão no quarto trimestre de 2025, superando o consenso de US$ 1,70 bilhão, e autorizou um programa de recompra de ações de US$ 500 milhões.

Mas os usuários ativos diários globais de 474 milhões não atingiram os 478 milhões esperados por Wall Street, os DAUs norte-americanos de 94 milhões ficaram aquém dos 97 milhões projetados e a orientação de receita do primeiro trimestre de 2026 de US$ 1,50 a US$ 1,53 bilhão ficou abaixo da estimativa de US$ 1,55 bilhão. As ações caíram 13,37% naquele dia e não se recuperaram.

O CEO Evan Spiegel, cofundador e CEO da Snap Inc., abordou o ambiente regulatório diretamente na chamada de resultados. Spiegel disse que a receita de usuários menores de 18 anos "não é relevante" e que a Snap "não está excessivamente preocupada com as mudanças no ambiente regulatório" ao avaliar o potencial de geração de receita da empresa.

A UE abriu sua investigação formal três semanas depois.

Veja as estimativas históricas e futuras para as ações da Snap (é grátis!) >>>

A Snap está subvalorizada hoje?

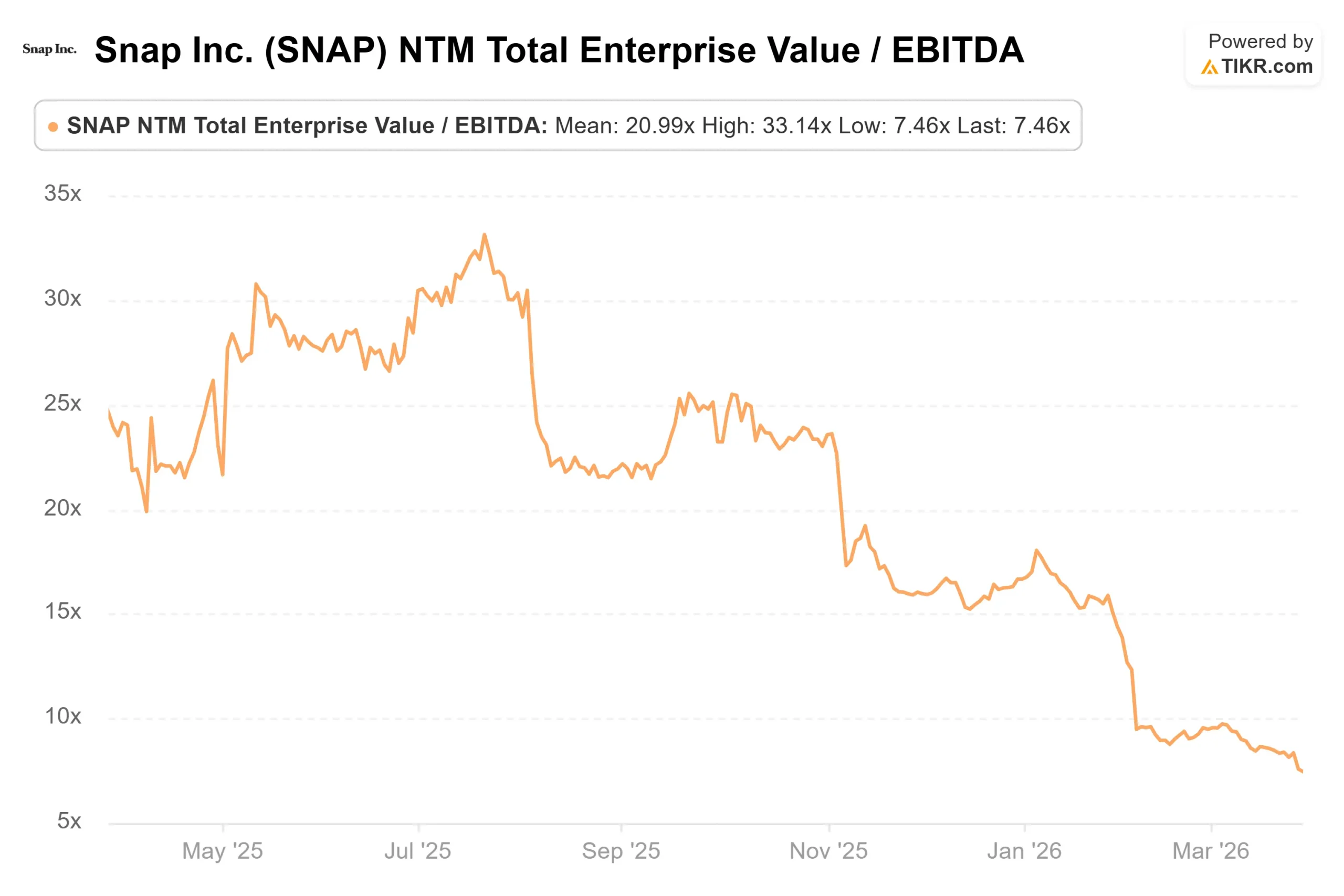

A US$ 3,93, a Snap é negociada a 1,17x NTM EV/Receita e 7,46x NTM EV/EBITDA (NTM significa próximos doze meses, o consenso prospectivo).

A meta de preço médio de Street de US$ 7,97 implica em uma alta de aproximadamente 103% a partir daqui, com 7 compras, 3 superações, 31 retenções, 2 sub-relações e 1 venda entre 44 analistas. Essas metas foram cortadas de forma constante durante todo o ano, sem que a ação jamais tenha diminuído a diferença.

O negócio de assinaturas é o ponto positivo mais concreto da história da Snap. A Snap anunciou em fevereiro que sua categoria de receita direta, incluindo Snapchat+, Lens+, Snapchat Platinum e Planos de Armazenamento de Memórias, ultrapassou uma taxa de execução anualizada de US$ 1 bilhão, ancorada por uma comunidade global de assinantes de mais de 25 milhões.

Esse fluxo de receita tem margens mais altas do que a publicidade e cresce independentemente dos ciclos do mercado de anúncios. Com relação aos anúncios, os anunciantes ativos cresceram 28% em relação ao ano anterior no quarto trimestre, impulsionados pelo segmento de pequenas e médias empresas.

O quadro da publicidade é mais difícil de ser otimista.

O Morgan Stanley cortou sua meta de preço da Snap de US$ 9,50 para US$ 6,50 em março, observando que o negócio principal está tendo um desempenho melhor do que o esperado, mas sinalizando a incerteza em torno de uma oportunidade de receita de alta margem de US$ 400 milhões da parceria Perplexity AI da Snap, um acordo que, com base em comentários de analistas, foi empurrado para o final de 2026.

O contexto da concorrência é digno de nota.

Entre os pares da Snap em mídia interativa, o Pinterest é negociado a 1,92x NTM EV/Receita e 6,60x NTM EV/EBITDA, enquanto o Baidu é negociado a 1,93x NTM EV/Receita e 10,65x NTM EV/EBITDA. O valor de 1,17x NTM EV/Receita da Snap parece um desconto à primeira vista.

Tanto o Pinterest quanto o Baidu são operacionalmente lucrativos em uma base GAAP e apresentam menor risco regulatório atualmente. O desconto pode ser justificado, mas não barato.

Recentemente, um júri da Califórnia considerou a Meta e o YouTube responsáveis por projetar suas plataformas para explorar usuários jovens. A Snap havia sido incluída no mesmo litígio, mas fez um acordo antes do veredicto por um valor não revelado.

O ambiente jurídico mais amplo em torno de plataformas com bases de usuários jovens está se tornando mais rigoroso, e o público do Snapchat é mais jovem do que o de quase todos os seus principais concorrentes.

Veja o desempenho do Snap em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 3,93

- Preço-alvo (caso base): $3.06

- Retorno total potencial: (22,1%)

- TIR anualizada: (8,60%) / ano

O modelo de caso base TIKR tem como meta US$ 3,06 até 31 de dezembro de 2028, o que implica um retorno total negativo de 22,1%. O modelo pressupõe um CAGR de receita de 10,2%, impulsionado pelo crescimento contínuo das assinaturas e por uma recuperação gradual da demanda dos anunciantes à medida que o segmento de SMB aumenta. O impulsionador da margem é a expansão da margem bruta para 60%, consistente com o comentário do CFO Derek Andersen no quarto trimestre. Mesmo assim, o modelo projeta uma margem operacional negativa de 2,4% até 2028, refletindo o investimento contínuo em Specs (óculos de RA da Snap, com lançamento para o consumidor previsto para 2026), infraestrutura de IA e expansão da força de vendas.

O cenário positivo: a receita da parceria Perplexity chega dentro do prazo, o Specs encontra um público consumidor e a investigação da UE é resolvida sem multas significativas. O cenário negativo: As penalidades da DSA se aproximam do teto de 6%, o acordo com a Perplexity não é satisfatório e as regulamentações para menores de 18 anos se tornam mais rígidas em toda a Europa. O modelo TIKR diz que a ação não está barata, a US$ 3,93. Essa é a leitura honesta.

Conclusão: Observe a linha de receita de publicidade nos lucros do primeiro trimestre de 2026 da Snap em 6 de maio de 2026. A receita de publicidade cresceu apenas 5% em relação ao ano anterior no quarto trimestre. Se essa taxa desacelerar enquanto as assinaturas a compensarem, a história da margem se manterá, mas a tese da plataforma principal de anúncios se enfraquecerá ainda mais. Se a publicidade voltar a se acelerar e a receita da Perplexity for confirmada para o terceiro trimestre, a narrativa mudará rapidamente. Essa única linha determinará se a ação se estabilizará ou atingirá novos mínimos.

A Snap tem 946 milhões de usuários ativos mensais, um negócio de assinaturas que ultrapassa uma taxa de execução anualizada de US$ 1 bilhão e uma aposta em hardware no horizonte, sendo negociada a um preço não visto desde antes de seu IPO de 2017. O modelo TIKR diz que ainda não é barato o suficiente para ser adquirido.

Você deve investir na Snap?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o Snap e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o Snap juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar o Snap no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!