Principais estatísticas das ações da Seagate

- Preço atual: US$ 812,73

- Meta de rua (média): ~$815

- Preço-alvo do modelo TIKR (médio): ~$1,952

- Potencial de retorno total: ~140%

- TIR anualizada: ~24% / ano

- Reação dos ganhos: +11,10% (28 de abril de 2026)

- Redução máxima: 21,00% em 3/6/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Seagate Technology Holdings (STX) caiu cerca de 7% em 19 de maio depois que o CEO Dave Mosley disse na Conferência Global de Tecnologia, Mídia e Comunicações do JPMorgan que a construção de novas fábricas "levaria muito tempo". Os investidores que se detiveram na manchete, no entanto, não perceberam o que Mosley estava realmente dizendo e por que isso pode ser mais importante para os detentores de ações de longo prazo do que o movimento de um dia.

A tensão é real: A demanda impulsionada pela IA por unidades de disco rígido de alta capacidade (HDDs, o hardware de armazenamento em massa central para os data centers modernos) está ficando bem acima do que a Seagate pode produzir. Os otimistas veem um negócio com restrições de oferta e poder de precificação significativo. Os otimistas veem uma empresa que acaba de admitir que não consegue escalar com rapidez suficiente.

A liquidação foi construída com base em uma leitura equivocada

A resposta de Mosley sobre a expansão da fábrica foi deliberada: novas fábricas levariam muito tempo, tirariam as equipes de engenharia das transições tecnológicas que realmente impulsionam o crescimento em exabytes e arriscariam criar capacidade excedente. O mercado ouviu "não podemos crescer". O que Mosley estava descrevendo era um modelo de crescimento diferente.

Mais exabytes, a unidade de saída de armazenamento que os clientes do hyperscaler realmente compram, vêm de pratos de maior densidade, não de mais espaço no chão de fábrica. Passar de 3 terabytes por prato para 4, e depois para 5, proporciona mais armazenamento com os mesmos componentes e as mesmas linhas de produção. Como Mosley explicou na conferência: "Se você está produzindo uma unidade de 20 terabytes hoje, com 4 terabytes por prato, são 5 discos. A 5 terabytes por prato, são 4 discos". Menos componentes, a mesma fábrica, mais exabytes e, como a gerência descreveu nos trimestres anteriores, margens incrementais de 70% à medida que os volumes aumentam.

A Seagate tem como meta um CAGR de exabytes em meados de 20% e espera que as transições tecnológicas cheguem lá sem adicionar tijolos e argamassa.

Veja as estimativas históricas e futuras para as ações da Seagate (é grátis!) >>>

As notícias sobre a HAMR que o mercado não viu

Mosley confirmou que o Mozaic 3, o disco baseado em HAMR (gravação magnética assistida por calor, uma plataforma que usa mídia de ferro-platina para armazenar dados em maior densidade) da Seagate, agora está qualificado em todos os provedores de serviços em nuvem planejados. Ele também confirmou que o Mozaic 4, que suporta até 44 TB por unidade e foi anunciado em produção em dois hiperscalers em março de 2026, foi qualificado em prazos quase convencionais. Sua expectativa para o que vem a seguir: "Acho que o Mozaic 5 e 6 devem ser qualificados em um tempo muito mais rápido com o mesmo grupo de clientes".

Isso é importante porque o Mozaic 3 levou anos para ser qualificado em seu primeiro hyperscaler. A compressão dessa linha do tempo elimina um risco que pesou sobre as ações durante grande parte de 2024. A Seagate espera que o HAMR ultrapasse 50% do total de remessas de exabytes próximos à linha na segunda metade do calendário de 2026, o ponto em que a estrutura de custos muda totalmente para a nova plataforma.

O que o modelo de fabricação sob encomenda está fazendo com as finanças

O modelo de fabricação sob encomenda da Seagate, em que os clientes se comprometem com volumes com quatro a cinco trimestres de antecedência, alterou a visibilidade da receita de uma forma que a antiga Seagate nunca teve. Os prazos de entrega dos wafers de cabeçote de gravação já ultrapassam nove meses, portanto, os compromissos futuros alinham a produção à demanda real e não às previsões. "A previsibilidade da receita era o que eu realmente queria quando começamos", disse Mosley. "Agora parece que não apenas as previsões são reais, mas a demanda é significativamente maior."

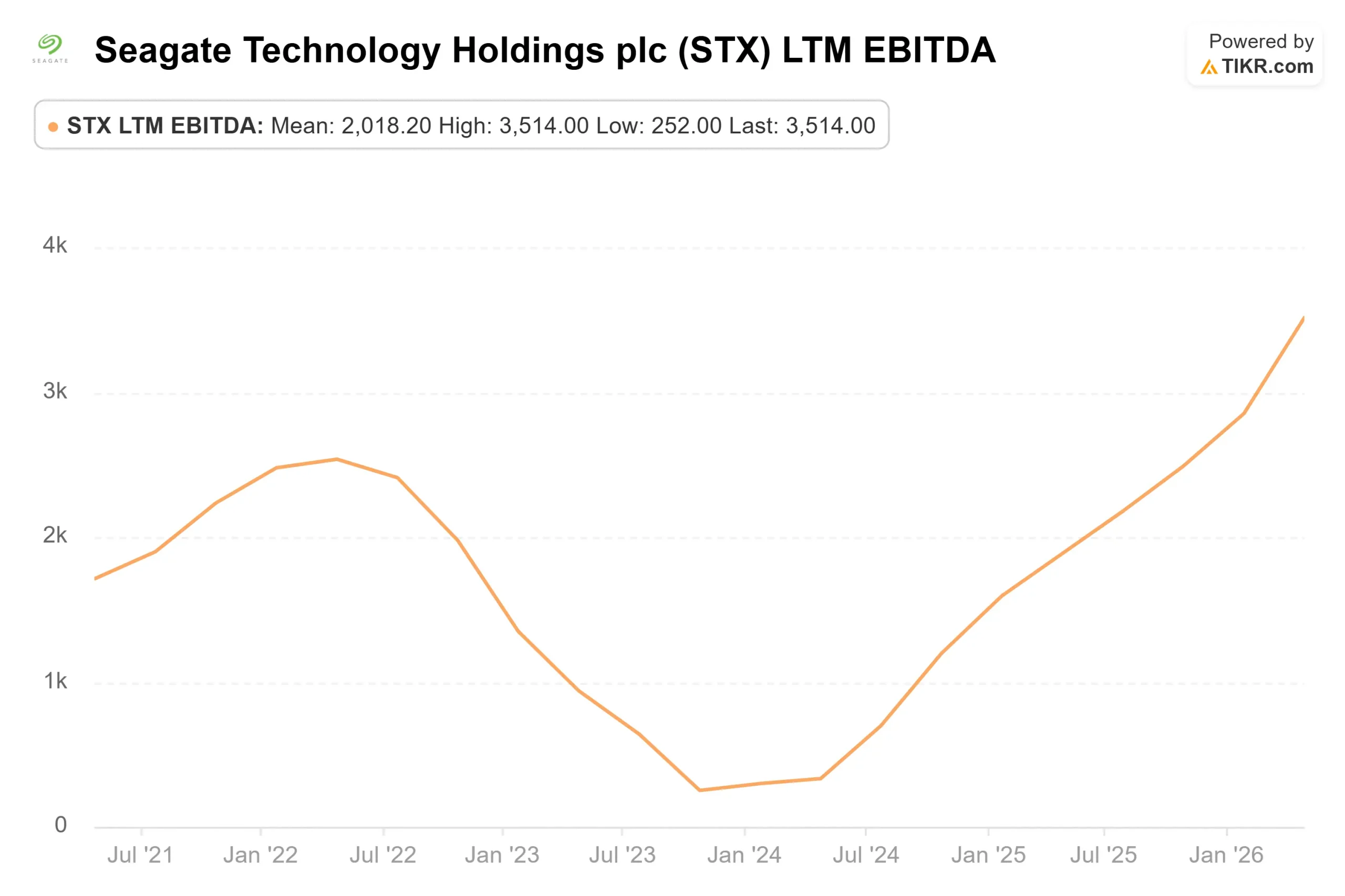

Essa visibilidade está aparecendo nos resultados. De acordo com os dados de Beats & Misses da TIKR, a Seagate superou as estimativas de receita em cinco trimestres consecutivos. No terceiro trimestre do ano fiscal de 2026, a empresa relatou uma receita de US$ 3,112 bilhões contra uma estimativa de US$ 2,963 bilhões, com EPS ajustado de US$ 4,10, superando o consenso de US$ 3,51 em quase 17%. O EBITDA de US$ 1,233 bilhão superou a estimativa de US$ 1,104 bilhão em quase 12%.

As estimativas de consenso da TIKR mostram que a receita crescerá de cerca de US$ 12 bilhões no ano fiscal de 2026 para US$ 33 bilhões no ano fiscal de 2030, com o fluxo de caixa livre crescendo mais rapidamente à medida que a alavancagem operacional se acumula.

A Seagate está subvalorizada hoje?

A 25,94x NTM EV/EBITDA e 34,41x NTM P/E, a STX tem um prêmio significativo em relação a seus pares. A Western Digital (WDC) é negociada a 21,02x NTM EV/EBITDA e 31,51x NTM P/E. A NetApp (NTAP) é negociada a 11,88x NTM EV/EBITDA. O prêmio da Seagate reflete sua liderança em tecnologia HAMR e domínio de linha próxima. Isso também significa que a execução tem que ficar à frente do múltiplo a cada trimestre.

A meta média de Street de cerca de US$ 815, com base em 22 analistas com estimativas de preços, implica que a ação é essencialmente avaliada de forma justa apenas com base nos números de curto prazo. Dito isso, 20 dos 26 analistas que cobrem o mercado classificam a ação como "Buy" ou "Outperform", o que significa que o consenso mais amplo ainda acredita na história de vários anos, mesmo que a alta no curto prazo pareça limitada.

Os riscos são concretos. Se os gastos de capital com hiperscaler recuarem, o poder de precificação se inverterá. Se os cronogramas de qualificação de HAMR caírem, o cruzamento de exabytes será adiado. E a Seagate ainda está trabalhando em seu balanço patrimonial: a empresa divulgou em 21 de maio uma troca de US$ 185,9 milhões em notas conversíveis com vencimento em 2028 como parte de um esforço deliberado de redução da dívida. Mosley confirmou na conferência que o retorno de 75% do fluxo de caixa livre para os acionistas virá depois que o balanço patrimonial estiver em melhor forma, um catalisador significativo se o ciclo de demanda se mantiver por tempo suficiente para chegar lá.

Os materiais de relações com investidores da Seagate detalham a estrutura de retorno de capital da empresa e a perspectiva de demanda próxima à linha do tempo para os investidores que desejarem acompanhar esse cronograma.

Veja o desempenho da Seagate em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 812,73

- Preço-alvo (médio): ~$1,952

- Potencial de retorno total: ~140%

- TIR anualizada: ~24% / ano

O cenário intermediário usa um CAGR de receita futura de cerca de 23%, impulsionado pela demanda de exabytes de HDD de linha próxima da construção de data centers de IA e melhoria de preços à medida que os contratos de construção sob encomenda são renovados. O impulsionador da margem é a alavancagem operacional, com margens de lucro líquido no cenário intermediário modeladas em cerca de 42% durante o período de previsão. Espera-se que o EBITDA cresça de cerca de US$ 4,4 bilhões no ano fiscal de 2026 para US$ 17,5 bilhões no ano fiscal de 2030.

A principal desvantagem: se os gastos com hiperscaler desacelerarem, o crescimento da receita e o múltiplo de avaliação serão comprimidos juntos, um golpe duplo que o P/L atual não deixa espaço para absorver. O cenário positivo é aquele em que a HAMR é executada conforme descrito por Mosley, o preço se mantém durante os ciclos de renovação e a história da margem incremental se acumula até o final da década.

Conclusão

Fique atento a um número no relatório de lucros do quarto trimestre do exercício fiscal de 2026, previsto para o final de julho de 2026: a participação da HAMR no total de remessas de exabytes nearline. Mosley orientou a HAMR a exceder 50% na segunda metade do calendário de 2026. Se o quarto trimestre for igual ou superior a esse limite, a venda do JPMorgan parecerá um ruído. Se a HAMR ficar bem abaixo de 40%, a hipótese de que a estratégia da Seagate de priorizar a tecnologia não consegue atender à demanda com rapidez suficiente ganhará força real. Julho responderá à pergunta levantada na conferência.

Você deve investir na Seagate?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Seagate e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Seagate juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Seagate no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!