Principais estatísticas das ações da Netflix

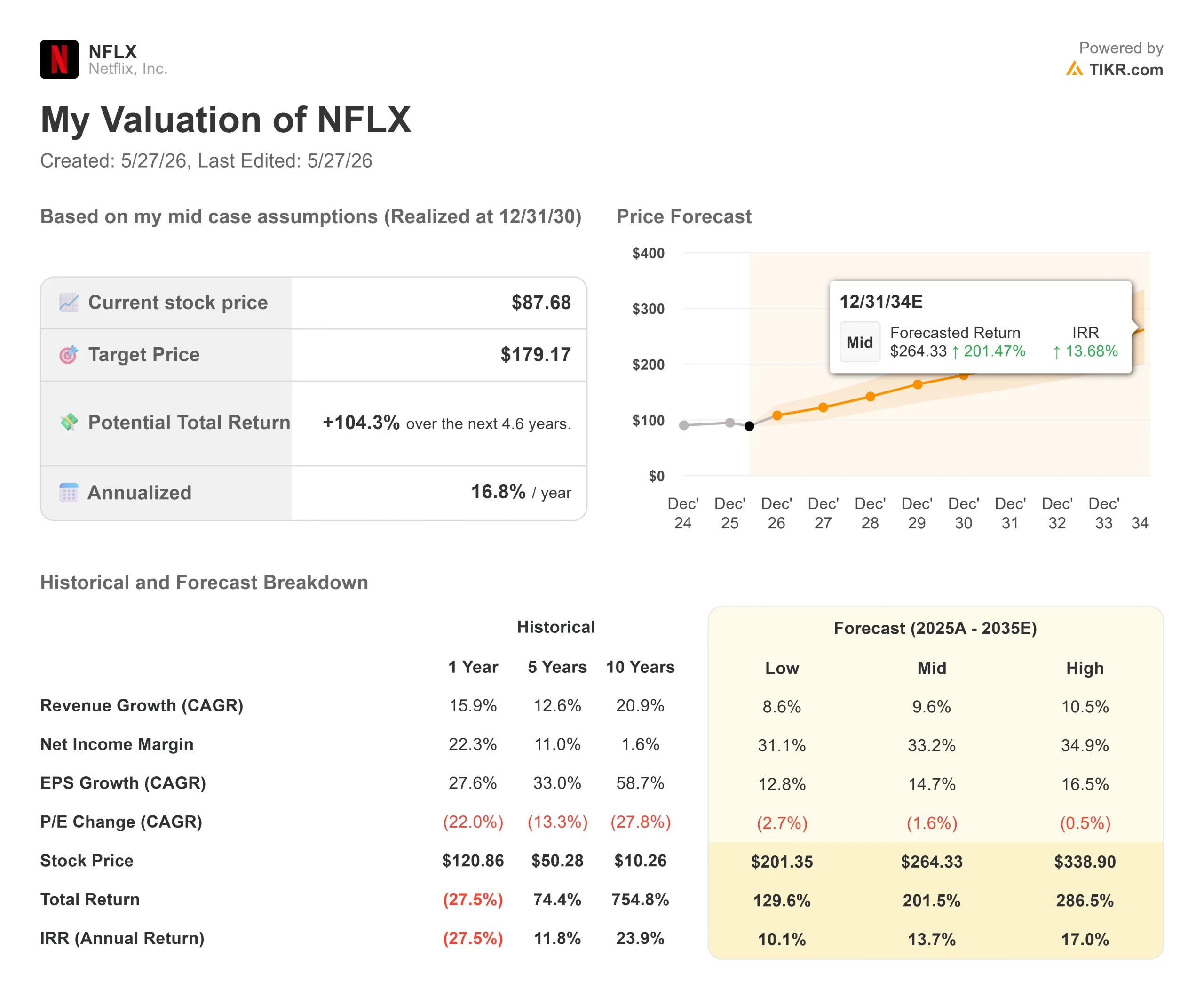

- Preço atual: US$ 87,68

- Preço-alvo (médio): ~$179

- Meta de rua: ~$115

- Potencial de retorno total: ~104%

- TIR anualizada: ~17% / ano

- Reação dos lucros: -9,72% (16/4/26)

- Rebaixamento máximo: -43.35% (2/12/26)

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A Netflix, Inc. (NFLX) está 35% abaixo de sua maior alta em 52 semanas, e a explicação do mercado para isso é apenas metade da história.

A ação fechou em US$ 87,68 em 26 de maio, abaixo da alta de US$ 134,12 em 52 semanas e não muito acima da baixa de US$ 75,01 em 52 semanas. O caso da baixa foi bem ensaiado desde a queda de 9,72% pós-lucro em 16 de abril: a orientação para o segundo trimestre não atendeu às expectativas dos analistas, Reed Hastings está deixando a diretoria em junho e o crescimento do engajamento diminuiu para cerca de 2% em relação ao ano anterior. Alguns analistas, incluindo Jeffrey Wlodarczak, da Pivotal Research, argumentaram que a concorrência de formatos curtos do TikTok e do YouTube está exercendo a mesma pressão sobre o streaming que o streaming exercia sobre a TV tradicional.

Esse risco é real. Ele também já está amplamente refletido no preço das ações. O que não está refletido é o que a Netflix divulgou em sua apresentação Upfront de 13 de maio: uma camada suportada por anúncios que cresceu de 70 milhões de espectadores ativos mensais em 2024, para 94 milhões em 2025, para mais de 250 milhões atualmente.

Por que a liquidação aconteceu

A reação pós-ganhos em 17 de abril foi racional. A Netflix orientou a receita do segundo trimestre de 2026 para US$ 12,5 bilhões, abaixo do consenso de US$ 12,6 bilhões, e o lucro por ação do segundo trimestre para US$ 0,78, contra uma expectativa de US$ 0,84. Na mesma chamada, foi feito o anúncio de que o cofundador Reed Hastings não se candidataria à reeleição na assembleia de acionistas de junho. Duas negativas em uma sessão fizeram com que as ações caíssem 9,72%.

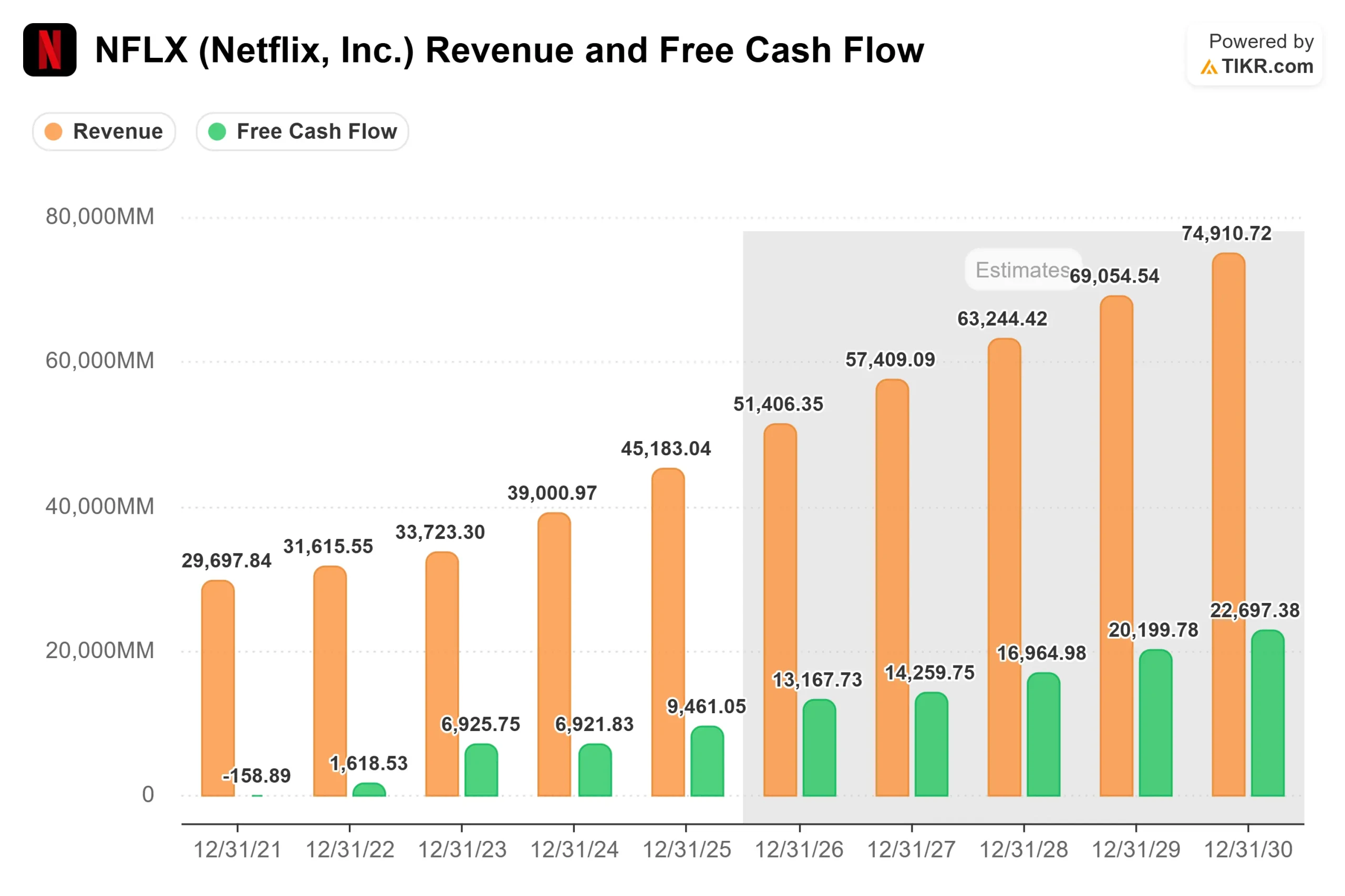

Mas os resultados reais do primeiro trimestre foram sólidos. A receita cresceu 16,2% em relação ao ano anterior, para US$ 12,25 bilhões, superando as estimativas. O lucro operacional aumentou 18,2% para US$ 3,96 bilhões, com a margem operacional expandindo para 32,3%. O fluxo de caixa livre do primeiro trimestre foi de US$ 5,09 bilhões, e a administração aumentou a orientação do FCF para o ano de 2026 para US$ 12,5 bilhões, como resultado da taxa de rescisão de US$ 2,8 bilhões da Warner Bros. A dívida líquida em relação ao EBITDA está em apenas 0,30x, de acordo com os dados da TIKR.

A suavidade da orientação para o segundo trimestre também reflete uma dinâmica de tempo que o CFO Spence Neumann sinalizou na teleconferência: O segundo trimestre terá "a maior taxa de crescimento de amortização de conteúdo ano a ano" de todo o ano de 2026, antes de desacelerar para um crescimento de um dígito médio a alto no segundo semestre. A pressão sobre os custos é frontal.

Veja as estimativas históricas e futuras para as ações da Netflix (é grátis!) >>>

O negócio de anúncios que o mercado está subestimando

O número mais importante do mês passado é 250 milhões.

Esse é o número de espectadores ativos mensais do nível suportado por anúncios da Netflix em 13 de maio, em comparação com 94 milhões há apenas um ano. Mais de 80% desses espectadores assistem semanalmente. Mais de 60% das novas assinaturas em mercados de nível de anúncios agora escolhem o plano com suporte de anúncios, de acordo com a carta da Netflix aos acionistas no primeiro trimestre.

O co-CEO Greg Peters descreveu a mecânica na teleconferência de resultados: a publicidade programática (compra automatizada de anúncios) está "a caminho de se tornar mais de 50% do nosso negócio de anúncios não ao vivo", e a base de anunciantes cresceu mais de 70% ano a ano em 2025 para mais de 4.000 marcas. A meta de receita de anúncios da Netflix para o ano inteiro de 2026 é de cerca de US$ 3 bilhões, o dobro dos US$ 1,5 bilhão gerados em 2025. A Netflix também delineou uma meta interna de US$ 9 bilhões em receita anual de anúncios até 2030, um valor que a Goldman Sachs projeta de forma independente em aproximadamente US$ 9,5 bilhões no mesmo cronograma.

A partir de 2027, a Netflix expandirá seu nível de suporte a anúncios para 15 novos países, incluindo Filipinas, Indonésia, Colômbia, Suécia e Suíça. Isso adiciona um mercado endereçável no exato momento em que o negócio existente de 12 mercados está se aproximando da escala.

A receita de anúncios traz margens de lucro incrementais mais altas do que a receita de assinatura sozinha. À medida que cresce de aproximadamente 3% da receita total atual para algo substancialmente maior, ela altera a trajetória da margem de todo o negócio de uma forma que as estimativas de consenso atuais ainda não capturam.

Por que o caso do engajamento dos ursos é incompleto

As horas de visualização da Netflix cresceram cerca de 2% em relação ao ano anterior no primeiro trimestre de 2026, de forma consistente com o segundo semestre de 2025. Esse número, considerado isoladamente, não é empolgante. Mas Greg Peters explicou na teleconferência por que a Netflix se afastou das horas de visualização brutas como seu principal sinal interno.

A métrica interna de qualidade dos membros da Netflix, que incorpora sinais de profundidade de retenção e engajamento, atingiu um recorde histórico no primeiro trimestre de 2026, o segundo recorde consecutivo após o quarto trimestre de 2025. A rotatividade melhorou ano a ano em todas as regiões. Se o envolvimento estivesse realmente diminuindo, a rotatividade estaria aumentando. Os dados mostram o contrário.

O que está mudando é a composição do envolvimento, não seu nível. Ted Sarandos observou na teleconferência que o World Baseball Classic atraiu 31,4 milhões de espectadores no Japão, tornando-se o programa mais assistido na história da Netflix Japão. Ele também gerou o maior número de assinaturas da plataforma naquele mercado, e o Japão liderou o crescimento global de membros no trimestre. O podcasting está abrindo janelas de envolvimento diurno e móvel que não existiam anteriormente para a Netflix. Os jogos estão mostrando benefícios iniciais de retenção. Nada disso é registrado de forma clara em uma métrica de horas de visualização, e é exatamente por isso que a Netflix criou uma métrica diferente.

O que Wall Street pensa

De acordo com os dados da TIKR de 26 de maio de 2026, o sentimento dos analistas é de 29 compras, 8 superações, 13 retenções, 1 desempenho inferior e 1 venda em 44 estimativas, com uma meta média de Street de cerca de US$ 115. A B of A Securities reiterou sua compra com uma meta de US$ 125 em 18 de maio. Doug Anmuth, do JPMorgan, tem uma posição de sobreponderação e uma meta de US$ 120, atualizada em março, quando a Netflix desistiu do acordo com a Warner Bros. Brian Pitz, da BMO, mantém um Outperform de US$ 135, citando a qualidade do engajamento e a melhoria das taxas de preenchimento de anúncios. Wlodarczak, da Pivotal, é o mais claro defensor da posição Hold, a US$ 96, argumentando que o crescimento é cada vez mais impulsionado por aumentos de preços, em vez de acréscimos de assinantes.

Com relação aos múltiplos de avaliação, a NFLX é negociada a 20,80x NTM EV/EBITDA por TIKR. A Disney (DIS) é negociada a 9,05x e o Spotify (SPOT) a 27,33x na mesma base. O prêmio da Netflix sobre a Disney reflete uma margem estruturalmente superior e um perfil de fluxo de caixa livre. Sua quase paridade com o Spotify é notável: O Spotify gera muito menos fluxo de caixa livre e está mais adiantado em seu negócio de publicidade. A 20,80x, o múltiplo da Netflix está precificando um negócio em declínio gerenciado, não um com uma meta de receita de anúncios de US$ 9 bilhões e escala programática acelerada.

Veja o desempenho da Netflix em relação a seus pares no TIKR (é gratuito!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 87,68

- Preço-alvo (médio): ~$179

- Retorno total potencial: ~104%

- TIR anualizada: ~17% / ano

O caso médio do TIKR utiliza um CAGR de receita de cerca de 10% e margens de lucro líquido em expansão para cerca de 33%. A linha de receita é impulsionada por dois fatores: escalonamento da monetização de anúncios em toda a base de membros existente e expansão geográfica da publicidade em 15 novos mercados a partir de 2027. O impulsionador da margem é a alavancagem operacional à medida que o crescimento do custo do conteúdo desacelera em relação ao pico do segundo trimestre de 2026, uma dinâmica que a gerência orientou explicitamente.

O cenário positivo exige que a publicidade atinja ou ultrapasse a aspiração de US$ 9 bilhões para 2030, com a expansão programática mais rápida do que os modelos de consenso atuais. O cenário negativo é o que a Pivotal Research está efetivamente precificando em US$ 96: o crescimento do engajamento é interrompido, a concorrência de formato curto limita os CPMs de anúncios na margem e o poder de precificação enfraquece à medida que os consumidores resistem a novos aumentos. A própria pilha de tecnologia de anúncios da Netflix só foi lançada em 2025, e as taxas de preenchimento nos mercados internacionais continuam em estágio inicial. Esse risco de execução é real.

Conclusão

A única métrica a ser observada é a receita de publicidade do segundo semestre de 2026. A administração se comprometeu com cerca de US$ 3 bilhões para o ano inteiro. Como o segundo trimestre carrega a maior carga de custos de conteúdo de 2026, é no segundo semestre que a meta de publicidade é comprovada ou não. Um bom H2 significa que a publicidade está se acelerando à medida que a programática se expande, juntamente com uma rotatividade estável à medida que os aumentos de preços de março nos EUA são totalmente absorvidos.

O limite é claro: o rastreamento da receita de anúncios em direção a US$ 1,5 bilhão ou mais no segundo semestre, sem aumento significativo da rotatividade, confirma a tese e fecha a lacuna em direção à meta média de US$ 115 de Street. Se a receita de anúncios não for satisfatória ou se a rotatividade aumentar, os US$ 87,68 não serão mantidos como suporte.

A Netflix divulga os resultados do segundo trimestre em meados de julho. A resposta sobre se essa ação estava barata ou apenas caindo será dada em outubro, quando os números do terceiro trimestre informarem aos investidores se o mecanismo de publicidade está realmente sendo construído no ritmo exigido pelo modelo.

Você deve investir na Netflix?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Netflix e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Netflix juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Netflix no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!