Principais estatísticas das ações da Microsoft

- Intervalo de 52 semanas: US$ 356 a US$ 555

- Preço atual: US$ 428

- Meta média de rua: US$ 561

- Meta alta da rua: US$ 870

- Consenso dos analistas: 40 compram, 13 têm desempenho superior, 3 mantêm

- Meta do modelo TIKR (junho de 2030): US$ 872

O negócio de IA da Microsoft atinge US$ 37 bilhões de ARR com o crescimento de 40% do Azure no terceiro trimestre do ano fiscal de 2018

A Microsoft Corporation(MSFT) apresentou um terceiro trimestre recorde em 29 de abril, quando a receita da Microsoft Cloud ultrapassou US$ 54 bilhões e o Azure cresceu 40% em relação ao ano anterior em moeda constante, mas as ações da Microsoft permaneceram quase 23% abaixo da meta de preço médio de Street em junho.

A empresa registrou US$ 82,9 bilhões em receita total para o trimestre de março, um aumento de 18% em relação ao ano anterior, superando a orientação e ficando à frente das expectativas dos analistas em termos de receita, lucro operacional e lucro por ação.

A linha de receita de IA foi a manchete inegável do trimestre.

O negócio de IA da MSFT ultrapassou US$ 37 bilhões em taxa de execução de receita anualizada, crescendo 123% ano a ano, um número que o CEO Satya Nadella enquadrou como o início de uma mudança de plataforma, não um ciclo de produto.

"Estamos no início de uma das mudanças de plataforma mais importantes, que mudará toda a pilha de tecnologia à medida que os agentes se proliferarem e se tornarem a carga de trabalho dominante", disse Nadella aos analistas na teleconferência de resultados do terceiro trimestre de 2026.

Os assentos pagos do Microsoft 365 Copilot ultrapassaram 20 milhões e cresceram 250% em relação ao ano anterior, representando a taxa de crescimento mais rápida desde o lançamento do produto.

O trimestre também revelou evidências estruturais iniciais de que o modelo de negócios da empresa está mudando: quase 60% dos clientes do serviço Copilot agora estão comprando créditos baseados em uso em vez de licenças de assento fixo, e o GitHub anunciou uma transição para preços baseados em uso a partir de 1º de junho.

As despesas de capital chegaram a US$ 31,9 bilhões no trimestre, uma queda sequencial, com cerca de dois terços alocados em ativos de curta duração, como GPUs e CPUs, que se traduzem em capacidade de receita de curto prazo, em vez da infraestrutura de longa data que obscurece o valor do fluxo de caixa livre trimestral.

A obrigação de desempenho comercial restante atingiu US$ 627 bilhões, crescendo 26% em relação ao ano anterior ao excluir os compromissos da OpenAI, representando uma densa carteira de receitas futuras que o instantâneo dos lucros trimestrais obscurece.

A CFO Amy Hood orientou para uma receita de US$ 86,7 a US$ 87,8 bilhões no quarto trimestre do ano fiscal de 2026 e projetou que o Azure acelerará modestamente na segunda metade do calendário de 2026 em comparação com a primeira metade.

A empresa também divulgou que espera despesas de capital para o ano fiscal de 2026 de aproximadamente US$ 190 bilhões, incluindo cerca de US$ 25 bilhões em impacto de preço de componentes, que tem sido a principal fonte de ansiedade dos investidores este ano.

Hood afirmou que a empresa espera mais um ano de crescimento de dois dígitos na receita e no lucro operacional no AF27.

Os outros catalisadores do trimestre incluíram um acordo de software corporativo do Pentágono de US$ 9,7 bilhões anunciado no final de maio, o Microsoft Build apresentando o Project Solara e um novo Surface RTX Spark Dev Box, uma parceria de IA para a área de saúde com a Mayo Clinic e a revelação do Majorana 2, um chip quântico de próxima geração que visa à comercialização em 2029.

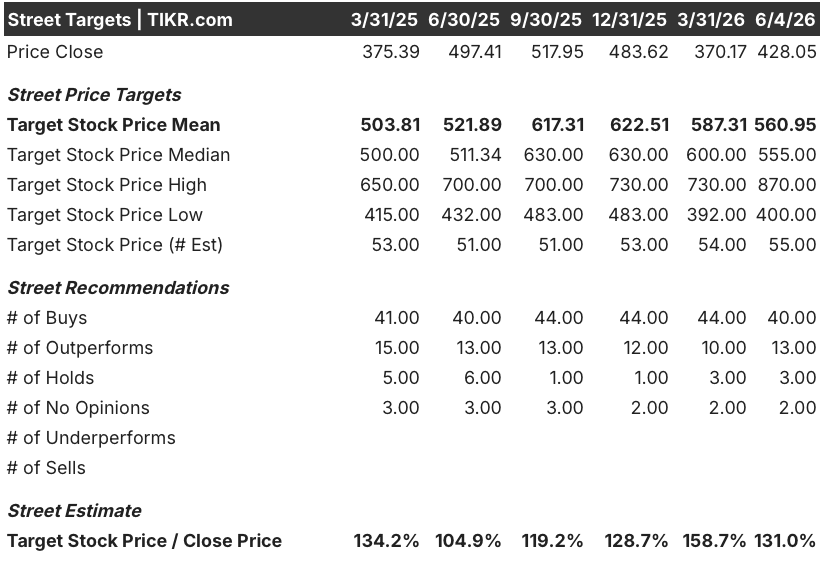

Por que os analistas ainda mantêm US$ 561 como meta média para as ações da Microsoft, apesar de um ano difícil

As ações da Microsoft caíram cerca de 23% em relação à sua alta de US$ 555 em 52 semanas, apesar de três trimestres consecutivos de forte execução na nuvem, e o consenso dos analistas continua sendo predominantemente construtivo porque os números mais importantes para o caso de lucros futuros não foram quebrados.

A visão de Wall Street está ancorada na trajetória da receita: o consenso estima uma receita de US$ 87,7 bilhões para o trimestre de junho, refletindo um crescimento de cerca de 15% em relação ao ano anterior, e projeta uma aceleração da receita até o ano fiscal de 2027, na faixa de US$ 96 a US$ 103 bilhões por trimestre.

Essa trajetória não é especulativa.

Ela é apoiada pelo backlog: o RPO de US$ 627 bilhões com aproximadamente 25% reconhecido nos próximos 12 meses implica cerca de US$ 157 bilhões em receita contratada de curto prazo, crescendo 39% ano a ano.

A comunidade de analistas não está muito dividida quanto à direção.

Dos 56 analistas que cobrem a MSFT, 40 a classificam como Compra e 13 como Outperform, com apenas 3 retenções e nenhuma subexecução ou venda registrada nos dados da TIKR em 4 de junho.

A meta média de Street de US$ 561 implica em um aumento de cerca de 31% em relação ao preço atual de US$ 428, e a meta máxima de US$ 870 está próxima de onde o modelo de avaliação de caso médio da TIKR se encontra.

O contra-argumento de baixa que tem mantido as ações reprimidas desde o final de 2025 está centrado em três preocupações: a diluição da margem de US$ 190 bilhões em capex para o ano inteiro, o desdobramento da estrutura de exclusividade da OpenAI e o risco de que a adoção da IA empresarial se converta em métricas de uso real mais lentamente do que os números de ARR sugerem.

A primeira preocupação é real, mas exagerada: as margens operacionais chegaram a 46% no terceiro trimestre do ano fiscal de 2006 e a Hood orientou que as margens operacionais do ano fiscal de 2006 aumentassem cerca de 1 ponto em relação ao ano anterior, incluindo os custos únicos do programa de aposentadoria voluntária, o que é um resultado convincente, dada a escala do investimento em infraestrutura em andamento.

A segunda preocupação é mais sutil do que as manchetes sugerem: Nadella confirmou na teleconferência que a Microsoft mantém o acesso livre de royalties ao IP da OpenAI até 2032, com todos os direitos para explorá-lo, o acordo de compartilhamento de receita da OpenAI continua até 2030 e a OpenAI continua sendo um grande cliente de computação do Azure.

A terceira preocupação é a que mais depende da reavaliação de curto prazo das ações da Microsoft: As consultas do Copilot por usuário cresceram quase 20% em relação ao trimestre anterior, o engajamento semanal do Copilot está agora no mesmo nível do Outlook e os agentes de soluções de talentos do Dynamics 365 LinkedIn já ultrapassaram uma taxa de execução de receita anualizada de US$ 450 milhões, o que aponta para uma profundidade de adoção genuína, não apenas para a expansão do número de assentos.

Com 53 dos 56 analistas construtivos em relação ao nome e uma meta média que implica um aumento de aproximadamente 31%, as ações da Microsoft parecem precificadas para um cenário em que o desenvolvimento da IA prejudica permanentemente a economia, enquanto os dados do trimestre defendem a conclusão oposta.

As ações da Microsoft mantêm a liderança no crescimento da receita sobre a Apple, enquanto o Google fecha a lacuna

A taxa de crescimento da receita das ações da Microsoft de 18,30% no trimestre de março de 2026 superou os 16,60% da Apple(AAPL) e os 21,8% da Alphabet(GOOGL), mas o gráfico de estimativas futuras revela uma divergência mais interessante do que os números finais sugerem.

O consenso projeta que o crescimento da receita da MSFT desacelere para cerca de 15% até meados de 2026, antes de reacelerar para 17% no trimestre de junho de 2027, enquanto o crescimento da Apple deve desacelerar drasticamente para cerca de 6% no final de 2026, antes de se recuperar modestamente para cerca de 11% em março de 2027.

A Alphabet é o único par que mantém uma taxa de crescimento de receita estruturalmente mais alta em todo o horizonte de estimativa futura, sustentando cerca de 20% até 2027, que é a leitura competitiva honesta que torna notável a diferença de preço atual da MSFT em relação à meta média de Street: uma ação com crescimento de receita na faixa de dez a dez por cento, com uma carteira de pedidos de US$ 627 bilhões, negociada 24% abaixo do consenso dos analistas, contra um par cujo prêmio de crescimento é de cerca de 4 pontos e cujas ações não têm um desconto comparável.

A desaceleração do crescimento da Apple em direção a 6% no trimestre de dezembro de 2026 é o contraste mais acentuado no gráfico e o argumento mais claro para o posicionamento relativo da MSFT: o mercado está penalizando a Microsoft por seu ciclo de capex, enquanto a Apple enfrenta uma desaceleração da demanda que o consenso já está precificando.

As ações da Microsoft estarão subvalorizadas em 2026? O modelo de US$ 872 da TIKR e a suposição de Capex que o decide

O caso base da TIKR avalia a Microsoft em aproximadamente US$ 872 em junho de 2030, o que implica um retorno total de cerca de 104% em relação ao preço atual de US$ 428, ou cerca de 19% anualizado em aproximadamente 4 anos.

Ao preço atual, com US$ 627 bilhões em carteira contratada, 40% de crescimento do Azure e um ARR de IA de US$ 37 bilhões crescendo a 123%, as ações da Microsoft estão precificadas como se o ciclo de capex fosse consumir sua economia permanentemente, em vez de construir a capacidade que converte um negócio com restrição de demanda em uma história de aceleração de receita.

O caso intermediário no modelo da TIKR requer um CAGR de receita de aproximadamente 16% de 2025 a 2035 e margens de lucro líquido de aproximadamente 39% durante esse período, ambos consistentes com o desempenho histórico de 5 e 10 anos da empresa e com a visibilidade da demanda que o RPO oferece.

A única tensão não trivial é o múltiplo de P/L: o modelo da TIKR projeta uma compressão anual de P/L de cerca de 4% no caso médio, o que significa que o cenário de retorno não depende da expansão do múltiplo, mas sim do crescimento dos lucros que supera a contração do que os investidores estão dispostos a pagar.

Se o crescimento da receita chegar a aproximadamente 14% CAGR e as margens convergirem para 36%, o cenário de baixo risco da TIKR aponta para cerca de US$ 1.119 no preço das ações até 2035, o que implica retornos anualizados de aproximadamente 13% nesse horizonte mais longo.

Se a monetização da IA se materializar totalmente com um CAGR de receita de aproximadamente 18% e margens próximas a 41%, o cenário alto chegará a aproximadamente US$ 2.023, o que implica cerca de 21% de retornos anualizados. A TIR de cerca de 19% do caso médio fica em uma faixa em que a ação está significativamente subvalorizada em US$ 428 se a perspectiva de demanda apoiada por backlog se mantiver até 2027.

As ações da Microsoft são uma opção de compra neste momento?

O consenso dos analistas é fortemente otimista: 40 classificações de compra, 13 de desempenho superior e 3 de retenção em 4 de junho, com uma meta média de US$ 561, o que implica um aumento de cerca de 31% em relação ao preço atual de US$ 428.

O modelo de caso médio da TIKR projeta aproximadamente US$ 872 até junho de 2030, ou cerca de 104% de retorno total.

A ação parece subvalorizada para investidores com um horizonte de vários anos que acreditam que a demanda do Azure continua limitada pela capacidade, e não pela demanda.

Qual é a meta de preço para as ações da MSFT?

A meta média de Street para as ações da Microsoft é de US$ 561 em 4 de junho de 2026, com a meta máxima em US$ 870 e a mínima em US$ 400.

O modelo da TIKR coloca o valor médio em aproximadamente US$ 872 em junho de 2030. A contagem de 55,00 analistas na TIKR reflete uma forte amplitude de cobertura, com 53 desses analistas mantendo uma classificação de compra ou de desempenho superior.

Você deve investir na Microsoft Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Microsoft Corporation e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Microsoft Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da X na TIKR gratuitamente →