Principais estatísticas das ações da Merck

- Desempenho na semana passada: +1.3%

- Intervalo de 52 semanas: $73,3 a $125,1

- Preço atual: US$ 121,4

O que aconteceu?

A decisão daMerck de dividir seu negócio de saúde humana em duas unidades sinaliza uma empresa que está construindo sua identidade pós-Keytruda agora, com as ações da MRK sendo negociadas a US$ 121,41, à medida que os investidores avaliam um pipeline no valor de US$ 70 bilhões em oportunidades não ajustadas ao risco.

Em 23 de fevereiro, a Merck anunciou a reorganização em uma Unidade de Negócios de Oncologia e uma unidade de Especialidades Farmacêuticas e Doenças Infecciosas, nomeando Brian Foard, da Sanofi, e Jannie Oosthuizen para liderar cada divisão, além de demitir 154 funcionários em sua fábrica de Gardasil no condado de Durham, em 27 de fevereiro.

A urgência estrutural se torna inegável quando a receita de US$ 31,7 bilhões do Keytruda no ano fiscal de 2025 se compara a uma patente de composto que expira em dezembro de 2028, mas duas datas de PDUFA do Welireg, em 19 de junho e 4 de outubro, já confirmam que o pipeline de substituição está passando pelos reguladores dentro do prazo.

Enquanto isso, o CEO Robert Davis declarou na teleconferência de resultados do quarto trimestre que "agora temos uma linha de visão de mais de US$ 70 bilhões de oportunidades comerciais em potencial até meados da década de 2030", uma afirmação apoiada pela data PDUFA de 28 de abril para a doravirina/islatravir, o próximo blockbuster potencial da Merck para HIV que já está aguardando a ação da FDA.

Com a Welireg registrando um crescimento de receita de 41%, chegando a US$ 716 milhões no ano fiscal de 2025, e duas aprovações de CCR potencialmente chegando dentro de meses, a Merck está convertendo metodicamente o pipeline em receita antes que o abismo do Keytruda force o mercado a finalmente reavaliar o preço das ações.

A opinião de Wall Street sobre as ações da Merck

A reorganização da Merck em 23 de fevereiro em duas unidades de saúde humana acelera diretamente sua infraestrutura comercial pós-Keytruda, posicionando mais de 20 lançamentos de pipeline para impulsionar o crescimento da receita antes do vencimento da patente em 2028.

Fundamentalmente, a Merck aumentou a receita do ano fiscal de 2025 para US$ 65,0 bilhões, com EPS não-GAAP de US$ 8,98, embora as estimativas para 2026 projetem a compressão do EPS para US$ 5,12, já que a cobrança de US$ 9 bilhões da Cidara pesa sobre as margens de curto prazo.

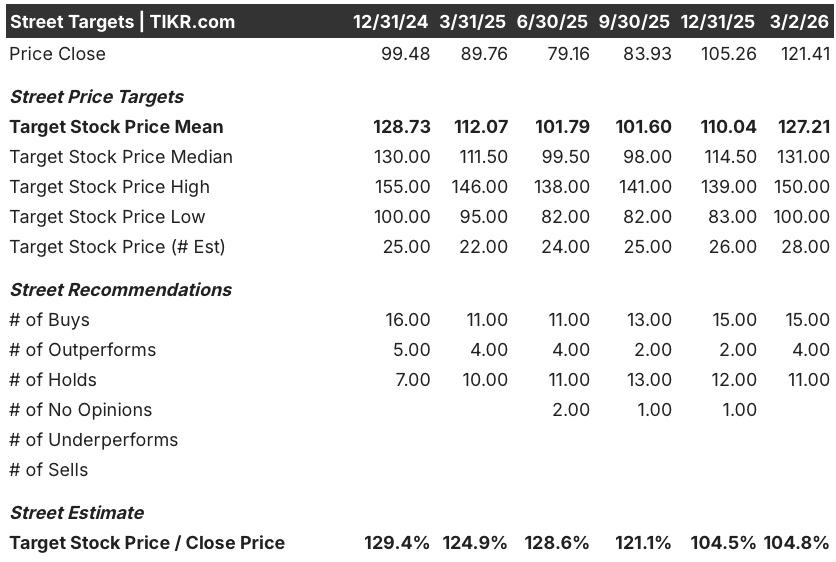

Atualmente, Wall Street mostra 15 compras, 4 superações e 11 retenções contra uma meta de preço médio de US$ 127,21, o que implica 4,8% de alta em relação ao fechamento de US$ 121,41 em 2 de março, com a convicção se mantendo apesar da ansiedade do Keytruda LOE.

A faixa de meta dos analistas varia de US$ 100 na parte baixa a US$ 150 na parte alta, onde o caso positivo depende das aprovações duplas de RCC da Welireg em junho e outubro, e o negativo reflete o risco de timing do biossimilar Keytruda.

O que diz o modelo de avaliação?

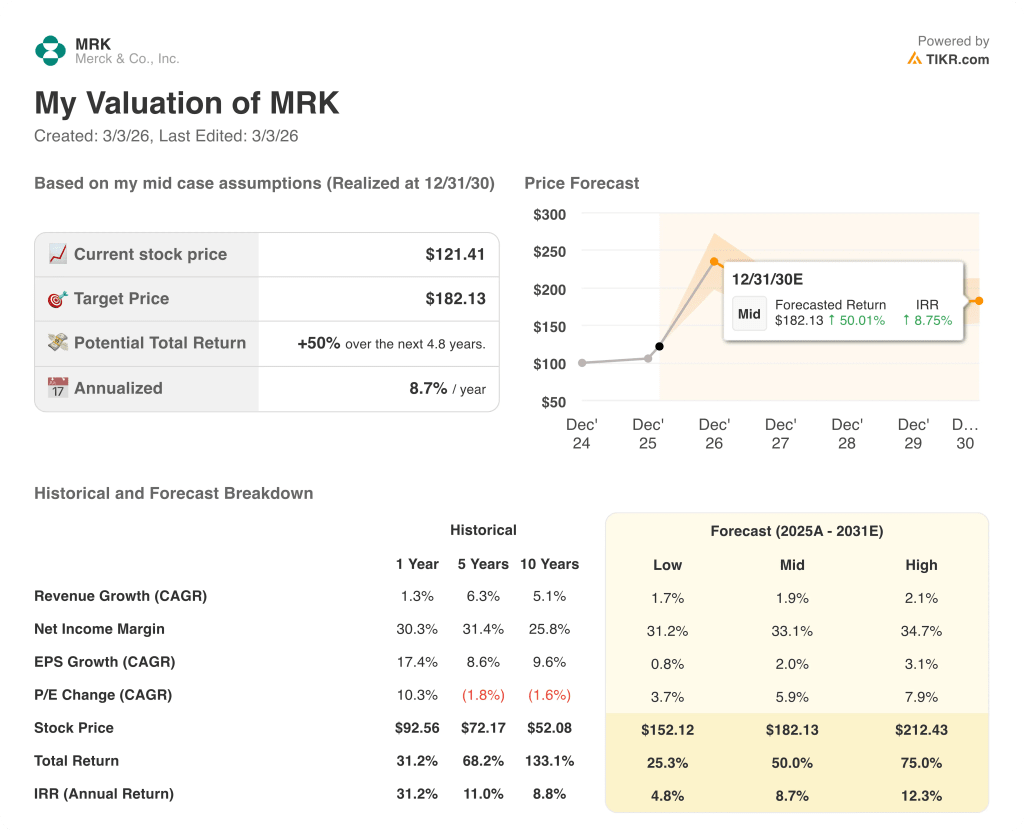

O modelo de avaliação TIKR estabelece uma meta média de US$ 182,13, o que implica um retorno total de 50% em 4,8 anos, com uma TIR anualizada de 8,7%, a partir do preço atual de US$ 121,41.

O mercado está precificando a Merck como uma história de penhasco de patentes, mas a oportunidade de pipeline de US$ 70 bilhões não ajustada a riscos é mais do que o dobro do consenso de receita máxima do Keytruda em 2028, de US$ 35 bilhões.

O Welireg sozinho registrou US$ 716 milhões em vendas no ano fiscal de 2025, um aumento de 41%, com dois pedidos suplementares aceitos pela FDA e datas de PDUFA já definidas para meados e final de 2026.

O compromisso da administração com US$ 3 bilhões em recompras de ações para 2026 e um aumento no dividendo trimestral de US$ 0,85 por ação sinalizam que a liderança vê o preço atual como desconectado do valor intrínseco.

No entanto, se a patente do composto Keytruda não se mantiver além de dezembro de 2028 e a erosão dos biossimilares se acelerar, a base de receita de US$ 31,7 bilhões, que representa quase metade das vendas totais, enfrentará uma rápida compressão.

A decisão do PDUFA de 28 de abril sobre a doravirina/islatravir servirá como o primeiro sinal concreto de que o pipeline pós-Keytruda da Merck pode fornecer aprovações comercialmente significativas dentro do prazo.

A MRK está subvalorizada em US$ 121,41, considerando uma meta de modelo de médio prazo de US$ 182,13, mas a tese se cristaliza totalmente somente quando os eventos de redução de risco do pipeline confirmarem a trajetória de crescimento até 2027.

Você deve investir na Merck & Co, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da MRK e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Merck & Co Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da MRK no TIKR gratuitamente →