Principais estatísticas das ações da ICON Public Limited Company

- Preço atual: ~$138 (1º de junho de 2026)

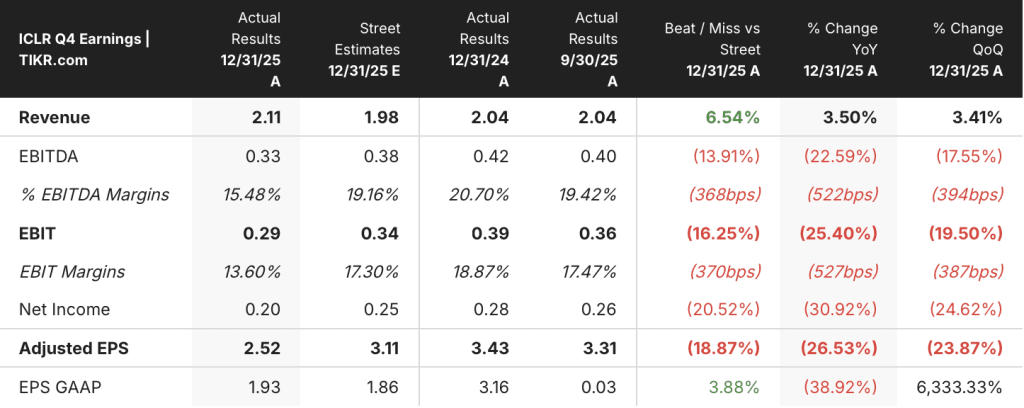

- Receita do 4º trimestre de 2025: US$ 2,1 bilhões, +3,5% em relação ao ano anterior (superou a estimativa de Street em 6,5%)

- EPS ajustado do 4º trimestre de 2025: US$ 2,52, perdendo a estimativa de Street de US$ 3,11

- Reservas líquidas no quarto trimestre de 2025: US$ 2,9 bilhões, +19% em relação ao ano anterior; Book-to-Bill 1,36x

- EPS ajustado para o ano fiscal de 2025: US$ 12,53 vs. US$ 13,37 no ano fiscal de 2024

- Orientação de receita para 2026: US$ 7,85 bilhões a US$ 8,15 bilhões; EPS ajustado de US$ 10 a US$ 11

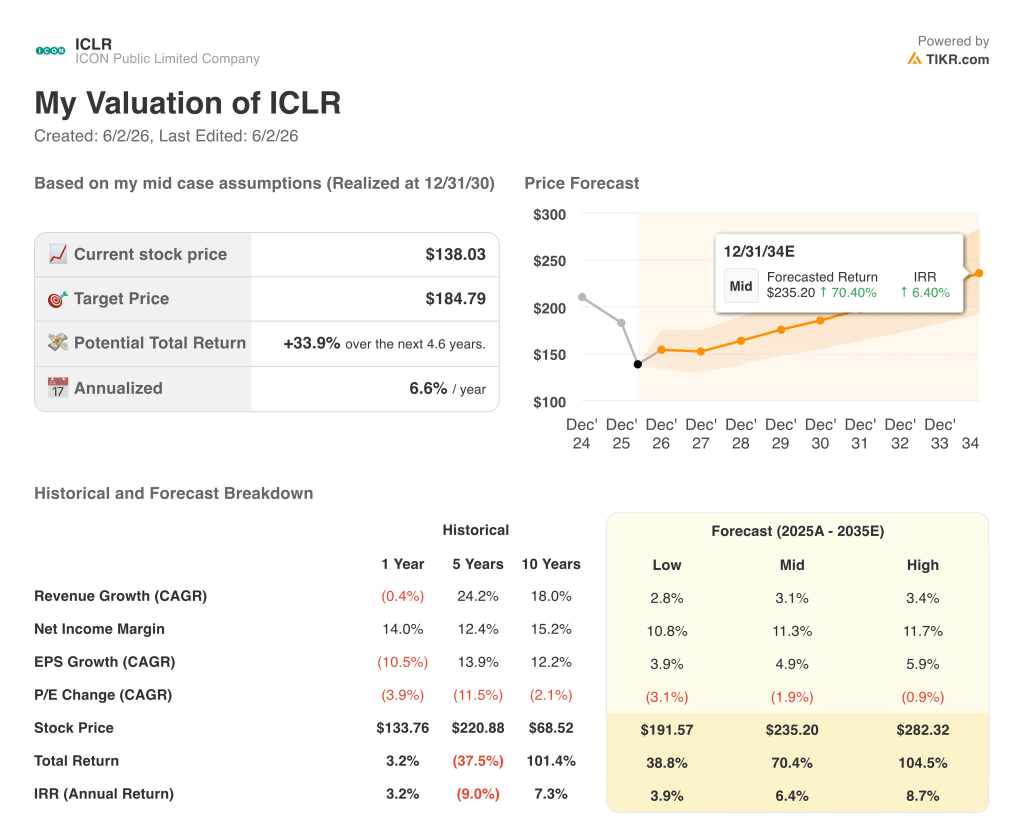

- Meta de preço do modelo TIKR (dezembro de 2030): ~$185

- Aumento implícito: ~34%

A investigação contábil da ICON Stock é encerrada à medida que as reservas atingem um ponto de virada

A ICON Public Limited Company(ICLR) apresentou os resultados do quarto trimestre de 2025 em 28 de maio, que simultaneamente encerraram o capítulo mais prejudicial da história recente da empresa e revelaram um impulso comercial genuíno que o mercado estava distraído demais para precificar totalmente.

A notícia que os investidores esperavam desde outubro de 2025 chegou primeiro: a investigação independente do Comitê de Auditoria foi concluída, identificando ajustes de tempo inadequados na receita de serviços clínicos do terceiro trimestre de 2023 ao quarto trimestre de 2024, totalizando uma superavaliação de US$ 65 milhões em 2023 e US$ 93 milhões em 2024.

A gerência teve o cuidado de enquadrar o escopo: os problemas afetaram o momento do reconhecimento da receita, não o quantum, e não tiveram impacto sobre os fluxos de caixa informados ou sobre os clientes.

O executivo-chefe Barry Balfe declarou na teleconferência de resultados do quarto trimestre que "foram tomadas medidas abrangentes para garantir a precisão de nossas demonstrações financeiras, e estamos implementando um plano de correção abrangente", vinculando diretamente a correção a quatro áreas: mudanças organizacionais e de pessoal, políticas revisadas de reconhecimento de receita, treinamento e controles aprimorados sobre ajustes manuais.

A resolução da investigação elimina o principal obstáculo estrutural para as ações da ICON, e o desempenho comercial do quarto trimestre abaixo dele sinaliza que a recuperação operacional já está em andamento.

As reservas líquidas atingiram US$ 2,9 bilhões no trimestre, um aumento de 19% em relação ao ano anterior, com um book-to-bill de 1,36x e cancelamentos significativamente reduzidos de US$ 365 milhões, uma queda acentuada em relação aos níveis elevados no segundo e terceiro trimestres de 2025.

As taxas de ganho em biotecnologia, uma prioridade pessoal que a Balfe havia sinalizado como de baixo desempenho em chamadas anteriores, registraram uma melhoria sequencial de 5 pontos no quarto trimestre e se mantiveram no primeiro trimestre de 2026, impulsionadas por mudanças organizacionais, incluindo gerenciamento de projetos dedicados, assuntos médicos e número de funcionários para início de estudos para clientes de biotecnologia.

Juntamente com a resolução da investigação, a ICON concluiu a alienação da Symphony Health para a HealthVerity, ajustou sua política de carteira de pedidos para refletir os cancelamentos em tempo real, em vez de apenas as rescisões formalmente documentadas, e realizou um ajuste de carteira de pedidos de US$ 3,9 bilhões atribuído principalmente a prêmios de 2023 e anteriores que não eram mais esperados.

A demonstração de resultados da ICON mostra o peso total da redefinição da margem

A receita nos oito trimestres visíveis na demonstração de resultados mostra uma queda e uma recuperação parcial: depois de atingir US$ 2,09 bilhões no 1º trimestre de 2024, a receita caiu para US$ 2,00 bilhões no 1º trimestre de 2025, antes de se recuperar para US$ 2,19 bilhões no 4º trimestre de 2025, um aumento de 6,2% em relação ao ano anterior no trimestre mais recente.

A deterioração da estrutura de custos é mais acentuada: o custo dos produtos vendidos aumentou de US$ 1,43 bilhão no 4º trimestre de 2024 para US$ 1,69 bilhão no 4º trimestre de 2025, comprimindo a margem bruta de 30,7% para 22,9% em um único ano.

A receita operacional caiu de US$ 380 milhões no 4º trimestre de 2024 para US$ 230 milhões no 4º trimestre de 2025, com a margem operacional diminuindo de 18,7% para 10,5%, refletindo o peso combinado da mudança de mix de repasse, o ajuste de custo para completar de mais de US$ 50 milhões e a alavancagem operacional negativa em uma linha superior sequencialmente estável.

A administração orientou explicitamente para a melhoria da margem até 2026, à medida que o mix de repasse se normaliza e o impulso comercial reconstrói a contribuição da taxa direta, com a margem bruta de 22,9% do quarto trimestre tratada como um mínimo de um trimestre e não como um novo nível estrutural.

As ações da ICON estão subvalorizadas com o preço atual?

O cenário base da TIKR avalia a ICON Public Limited Company em aproximadamente US$ 185 em dezembro de 2030, o que implica em um retorno total de cerca de 34% em relação ao preço atual de US$ 138, ou aproximadamente 7% anualizado nos próximos 4 anos e meio.

O caso intermediário do modelo TIKR incorpora uma premissa de compressão do múltiplo P/L de aproximadamente 1,9% ao ano durante o período de previsão, o que significa que os retornos do caso base são impulsionados apenas pelo crescimento dos lucros, com a expectativa de que o mercado atribua um múltiplo mais baixo ao longo do tempo, em vez de reavaliar as ações.

Se o ímpeto das reservas em 2026 se mantiver e a receita de taxas diretas se recuperar conforme projetado, o cenário de baixa da TIKR aponta para um preço da ação de aproximadamente US$ 192, o que implica um retorno total de aproximadamente 39% ou cerca de 4% anualizado: um cenário em que a pressão de margem de curto prazo persiste, mas a tração comercial não se deteriora ainda mais.

Se as taxas de ganhos em biotecnologia se mantiverem acima dos níveis do quarto trimestre, o mix de taxas diretas melhorar mais rapidamente do que o ponto médio da orientação pressupõe e a administração executar as metas de eficiência de custos até 2026, o cenário de alta da TIKR projeta aproximadamente US$ 282, o que implica um retorno total de cerca de 105% ou aproximadamente 9% anualizado: um cenário que depende tanto da recuperação dos lucros quanto de algum grau de estabilização do múltiplo.=

Como foi o desempenho da ICON plc nos lucros do quarto trimestre de 2025?

A ICON relatou EPS ajustado no quarto trimestre de 2025 de $ 2.52, perdendo a estimativa de Street de $ 3.11, impulsionado por um ajuste de custo para conclusão de $ 50 milhões a mais vinculado à limpeza da investigação contábil da empresa.

A receita de US$ 2,1 bilhões superou o consenso de US$ 1,98 bilhão em 6,5%, principalmente em receitas de repasse que excederam as expectativas em mais de US$ 150 milhões.

As reservas líquidas de US$ 2,9 bilhões aumentaram 19% em relação ao ano anterior, com um book-to-bill de 1,36x, o indicador de desempenho comercial mais forte do trimestre.

A administração orientou o EPS ajustado de 2026 para US$ 10 a US$ 11, com a expectativa de que a melhoria da margem aumente sequencialmente ao longo do ano.

Você deve investir na ICON Public Limited Company?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da ICON Public Limited Company e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a ICON Public Limited Company juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da ICLR no TIKR gratuitamente →