Principais estatísticas das ações da Domino's

- Desempenho na semana passada: +1.5%

- Intervalo de 52 semanas: $370,7 a $449,1

- Preço atual: US$ 408,4

O que aconteceu?

A Berkshire Hathaway aumentou sua participação na Domino's(DPZ) em 12,3%, para 3,4 milhões de ações no 4º trimestre de 2025, validando uma cadeia de pizzarias que acaba de registrar seu 32º ano consecutivo de crescimento internacional de vendas nas mesmas lojas, enquanto é negociada a US$ 408,41.

Em 23 de fevereiro, a Domino's divulgou uma receita de US$ 1,54 bilhão no quarto trimestre, superando o consenso de US$ 1,52 bilhão, já que a promoção de valor "Best Deal Ever" e a crosta recheada com parmesão impulsionaram as vendas nas mesmas lojas nos EUA em 3,7%, contra uma estimativa de 3,5% dos analistas.

O fluxo de caixa livre aumentou 31,2% para US$ 671,5 milhões no ano de 2025, impulsionado pelo crescimento de 3% nas vendas nas mesmas lojas nos EUA e 172 novas lojas líquidas nos EUA, superando todas as marcas públicas de QSR com mais de 3.000 unidades em crescimento líquido de lojas desde 2019.

Em 24 de fevereiro, o JP Morgan elevou a DPZ para "Overweight", citando uma rede de franquias tão resiliente que apenas 23 das 7.186 lojas dos EUA fecharam nos últimos três anos, enquanto um concorrente nacional anônimo em dificuldades anunciou até 250 fechamentos no primeiro semestre de 2026.

O CEO Russell Weiner declarou na teleconferência de resultados do quarto trimestre de 2025 que "nossas perspectivas de crescimento nunca foram tão grandes porque nossa marca nunca foi tão forte", depois relançou o Best Deal Ever no mesmo dia e orientou um crescimento de 3% nas vendas nas mesmas lojas nos EUA em 2026.

Com a adesão ao programa de fidelidade Domino's Rewards aumentando em quase 20%, para 37,3 milhões de usuários ativos, desde seu relançamento em 2023, o DoorDash ainda abaixo da penetração de fair-share, uma nova plataforma de comércio eletrônico em funcionamento e US$ 459,7 milhões restantes em autorização de recompra, o caminho autodescrito pela empresa para dobrar as vendas no varejo dos EUA de aproximadamente US$ 10 bilhões é apoiado por uma infraestrutura operacional composta, não apenas por projeções.

A opinião de Wall Street sobre as ações da DPZ

O aumento de 12,3% na participação da Berkshire, para 3,4 milhões de ações no quarto trimestre de 2025, ocorre em relação a uma ação negociada 17,2% abaixo da meta de preço médio dos analistas de US$ 478,58, sugerindo que o dinheiro institucional vê uma desconexão que o mercado ainda não fechou.

A receita cresceu 5% para US$ 4,94 bilhões no ano fiscal de 2025 e as estimativas de consenso projetam uma aceleração de 7,0% para US$ 5,28 bilhões no ano fiscal de 2026, refletindo a confiança de que o relançamento do Best Deal Ever e a expansão do DoorDash compõem a base em vez de substituí-la.

O EBITDA da Domino's também cresceu de US$ 970 milhões no ano fiscal de 2024 para US$ 1,04 bilhão no ano fiscal de 2025 e, em um modelo de franquia em que a receita de royalties é dimensionada diretamente com o volume de vendas do sistema, a expansão das margens do EBITDA de 20,5% para 21,1% com preços estáveis confirma que as ações da Domino's estão se tornando mais lucrativas por dólar de receita, e não apenas crescendo mais.

O fluxo de caixa livre aumentou 31,2%, chegando a US$ 671,5 milhões, enquanto os preços permaneceram estáveis, o que prova que as ações da Domino's estão extraindo margem por meio de volume e alavancagem de compras, e não por aumentos de preços, um sinal de durabilidade que a maioria dos pares de QSR não consegue reproduzir atualmente.

Dezoito analistas classificam a DPZ como compra ou desempenho superior, 13 mantêm e apenas 2 atribuem classificações de desempenho inferior ou venda, com uma meta de preço médio de US$ 478,58, o que implica 17,2% de aumento em relação ao fechamento de US$ 408,41 em 6 de março, um consenso que se manteve firme mesmo com a queda de 15,6% das ações no ano passado.

A diferença entre a meta baixa de US$ 340 e a meta alta de US$ 601 reflete uma bifurcação genuína: os ursos se baseiam no arrasto internacional da DPE e na pressão dos custos de seguro, enquanto os touros precificam o relançamento da Best Deal Ever, a lacuna de fair-share da DoorDash e mais de 175 novas lojas líquidas nos EUA no ano fiscal de 2026.

O que diz o modelo de avaliação?

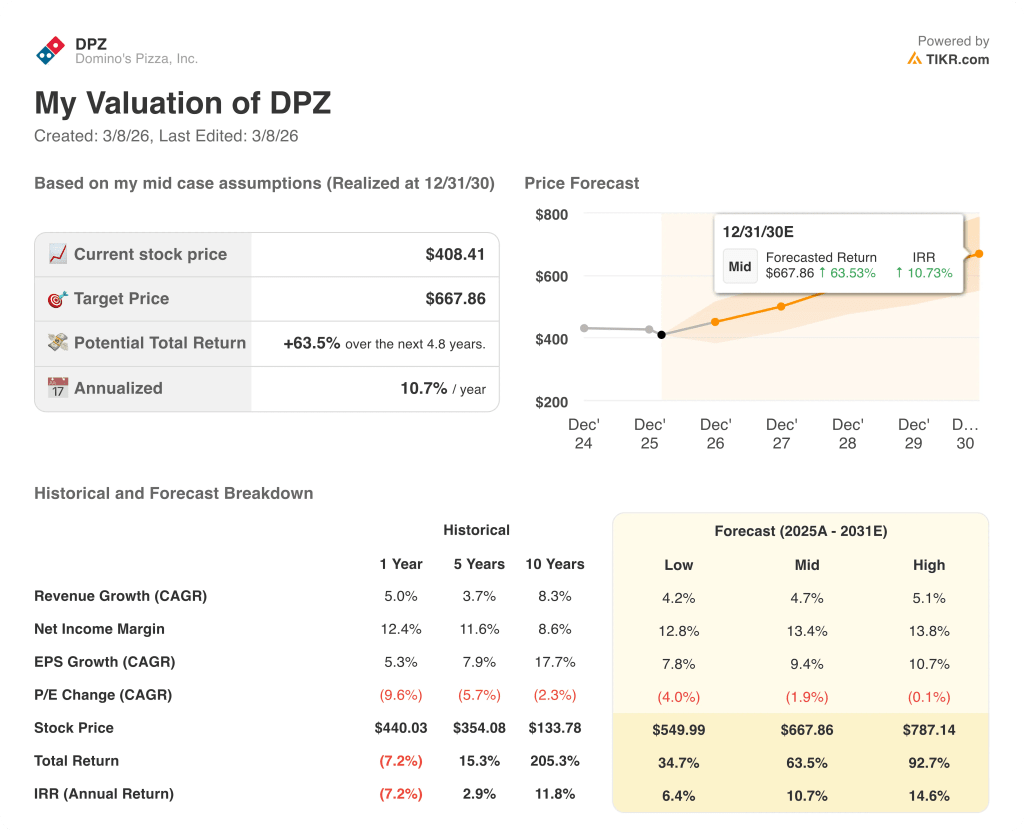

O modelo de caso médio da TIKR avalia a DPZ em US$ 667,86 em 31 de dezembro de 2030, o que implica um retorno total de 63,5% e uma TIR anualizada de 10,7%, impulsionados por um CAGR de receita de 4,7% e margens de lucro líquido que se expandem de 12,4% para 13,4%, à medida que a produtividade das aquisições da cadeia de suprimentos compensa a inflação da cesta básica.

A premissa de expansão da margem do modelo é diretamente apoiada pela orientação da administração para o ano fiscal de 2026 de crescimento da receita operacional de aproximadamente 8%, juntamente com aumentos de apenas um dígito na cesta básica, o que significa que a alavanca da lucratividade é a eficiência das aquisições, e não os preços.

O mercado está precificando a DPZ em 20x os lucros futuros, abaixo dos 21x três meses antes, apesar de o EPS ter acelerado de US$ 17,57 no ano fiscal de 2025 para uma estimativa de consenso de US$ 19,83 no ano fiscal de 2026, uma taxa de crescimento de 12,9% que o múltiplo atual não reflete.

Os 37,3 milhões de membros ativos do programa de fidelidade Domino's Rewards, um aumento de quase 20% desde o relançamento em 2023, fornecem a base de volume de pedidos recorrentes que justifica a suposição do modelo TIKR de crescimento sustentado e composto das vendas nas mesmas lojas até 2030.

O relançamento no mesmo dia do Best Deal Ever pelo CEO Russell Weiner, em 23 de fevereiro, sinaliza a confiança da administração de que a promoção de valor, que gerou contagens positivas de pedidos em todos os grupos de renda no ano fiscal de 2025, continua sendo o principal mecanismo de volume rumo a um ambiente macro pressionado em 2026.

O principal risco é o DPE, a franquia da Domino's Pizza Enterprises que abrange a Austrália e os principais mercados asiáticos, onde o desempenho inferior contínuo já arrastou o SSS internacional para abaixo do algoritmo de longo prazo de 3% e pode pressionar o CAGR de receita de 4,7% do modelo TIKR se uma reviravolta sob o comando do novo CEO Andrew Gregory estagnar.

Os resultados das vendas nas mesmas lojas do primeiro trimestre de 2026 serão a primeira leitura sobre se o relançamento da Best Deal Ever e a expansão do DoorDash podem compensar as interrupções climáticas de janeiro e sustentar a orientação de 3% de compensação nos EUA, o único insumo que ancora todo o modelo futuro da TIKR.

Você deve investir na Domino's Pizza, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da DPZ e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Domino's Pizza, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DPZ no TIKR gratuitamente →