Principais estatísticas das ações da Doximity

- Intervalo de 52 semanas: US$ 17 a US$ 77

- Preço atual: US$ 20

- Meta média da rua: US$ 25

- Meta alta da rua: US$ 42

- Consenso dos analistas: 5 compras / 5 superações / 12 retenções

- Meta do modelo TIKR (março de 2031): $31

Doximity cai 24% depois que a orientação de receita para o ano fiscal de 2017 ficou US$ 13 milhões aquém do esperado por Wall Street

A Doximity(DOCS) caiu drasticamente após os lucros do quarto trimestre fiscal de 2026, depois que a administração orientou a receita do ano fiscal de 27 para entre US$ 664 milhões e US$ 676 milhões, cerca de US$ 13 milhões abaixo do consenso de Wall Street de cerca de US$ 689 milhões.

A falta de orientação veio em cima de uma ação da Doximity já em dificuldades. O DOCS havia caído cerca de 47% no acumulado do ano em relação à impressão, pressionado pela demissão da CFO Anna Bryson em meados de abril, após uma licença médica, e por um mercado cada vez mais cético em relação aos gastos com publicidade farmacêutica no curto prazo.

O trimestre em si se manteve estável: A receita do quarto trimestre foi de US$ 145,4 milhões, um aumento de 5% em relação ao ano anterior que terminou acima do limite superior da orientação, e o EBITDA ajustado de US$ 65,8 milhões superou a estimativa de consenso de US$ 64,3 milhões.

O ano fiscal completo contou uma história mais construtiva, com a receita chegando a US$ 645 milhões, um aumento de 13% em relação ao ano anterior, e o fluxo de caixa livre de US$ 317 milhões, um aumento de 19%.

O que enervou as ruas não foi o que aconteceu, mas o que a gerência disse sobre o ano fiscal de 2027: este é, segundo sua própria definição, um "ano de investimento em IA".

O CEO Jeff Tangney foi direto em relação à negociação e declarou na teleconferência de resultados do quarto trimestre de 2026: "Previmos uma contribuição mínima da receita de IA neste ano fiscal e, ao mesmo tempo, permitimos uma gama mais ampla de investimentos em IA e despesas relacionadas, o que significa gastos mais altos com P&D, computação e marketing que pesarão nas margens de curto prazo."

O investimento que está sendo feito tem uma origem específica (a aquisição da Pathway AI por US$ 63 milhões no verão passado) e uma meta comercial específica: entrar no mercado de pesquisa paga da indústria farmacêutica com um produto de pesquisa de IA que a empresa lançou comercialmente no final de abril.

O engajamento está muito à frente da monetização.

Os prescritores ativos trimestrais que usam ferramentas de fluxo de trabalho atingiram mais de 800.000 no quarto trimestre, um aumento de aproximadamente 30% em relação ao ano anterior, a taxa de crescimento mais rápida já registrada, e quase metade dessa base usou as ferramentas de IA da Doximity no trimestre.

140 sistemas de saúde adquiriram o pacote de IA clínica, incluindo 7 dos 20 maiores hospitais dos EUA, e a Doximity atingiu esse marco em dois trimestres, um ritmo que levou dois anos inteiros com seu produto de telessaúde.

A tese em que o mercado está apostando é que os orçamentos de publicidade farmacêutica permaneçam baixos por tempo suficiente para tornar o ano de investimento em IA uma história de desaceleração permanente em vez de uma redefinição temporária.

Tangney discorda: "A longo prazo, acreditamos que a pesquisa de IA sozinha representa um novo TAM de vários bilhões de dólares além dos orçamentos de marketing farmacêutico existentes que atendemos hoje."

Se esse TAM se materializará na segunda metade do ano fiscal é a questão não resolvida que faz com que valha a pena acompanhar de perto as ações da Doximity a partir de agora.

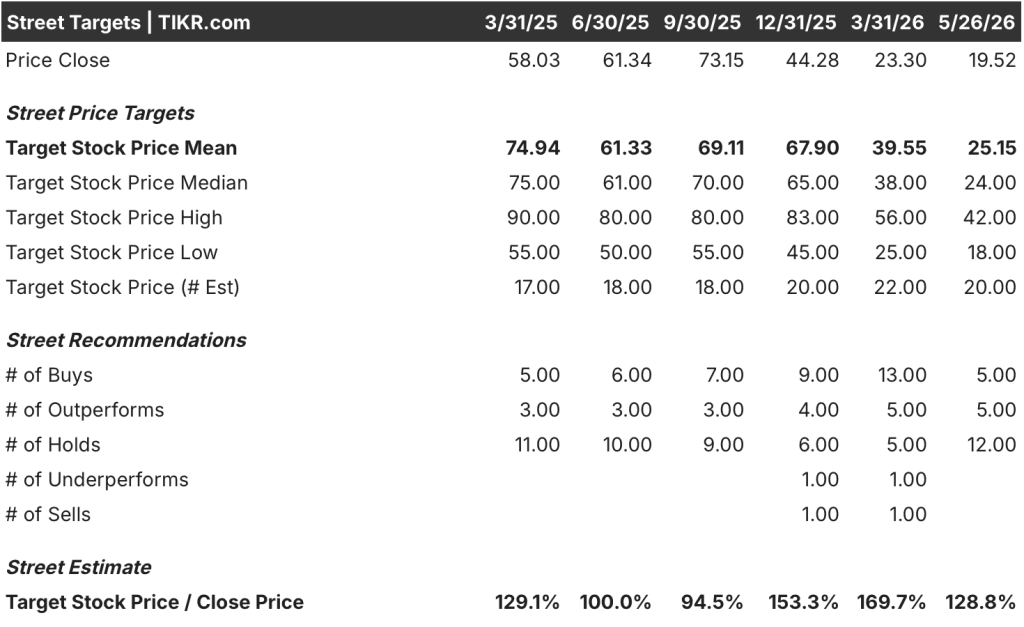

Com 20 analistas cobrindo o DOCS, eis o que o consenso e os dados realmente dizem

A venda tirou das ações da Doximity a maior parte de seu prêmio, e a resposta de Wall Street foi mista: um grupo de cortes, um punhado de retenções e um pequeno núcleo de analistas com classificação de compra que mantiveram suas teses intactas.

A divisão atual dos analistas é de 5 compras, 5 superações e 12 retenções, sem nenhuma venda, uma distribuição que reflete uma discordância genuína sobre o ritmo de monetização da IA, em vez de uma rejeição fundamental do negócio.

A meta média de Street de US$ 25 implica um aumento de cerca de 28% em relação ao preço atual de cerca de US$ 20, com a meta alta de US$ 42 implicando em mais de 100% se o ciclo de pesquisa de IA for mais rápido do que o caso base supõe.

O EPS normalizado do DOCS é a lente mais nítida no comércio de curto prazo: a US$ 0,26 para o quarto trimestre real, o declínio de 31,6% em relação ao ano anterior capta exatamente o que o mercado está precificando, uma bolsa de ar de lucratividade durante o período de investimento em IA.

O consenso vê o EPS normalizado se recuperando, com estimativas de US$ 0,30 para o trimestre de junho de 2026, US$ 0,37 para setembro e US$ 0,44 para dezembro, uma trajetória que sugere que o fundo do mercado para os lucros é provavelmente o quarto trimestre que acabou de ser encerrado.

O fluxo de caixa livre também oferece uma visão mais clara da economia subjacente do DOCS: US$ 317 milhões para o ano fiscal completo de 2026, um aumento de 19% em relação ao ano anterior, representando cerca de 49% da receita, uma margem que nenhuma quantidade de gastos com computação de IA corroeu significativamente no ano inteiro.

O caso de risco não está oculto: A orientação do EBITDA ajustado para o ano fiscal de 2017 de US$ 323 a US$ 335 milhões implica uma redução da margem de 55% do ano fiscal de 2026 para aproximadamente 49%, uma compressão que Wall Street está atribuindo ao aumento dos custos de computação de IA e ao investimento em marketing da marca.

O catalisador que os touros estão observando é o segundo semestre do ano fiscal de 2027, quando os acordos de pesquisa de IA que sobreviverem ao processo de revisão regulatória da indústria farmacêutica devem começar a ser convertidos em receita reconhecida.

Em 5 compras, 5 superações e 12 retenções, a distribuição diz: a maioria dos analistas acredita que o negócio está intacto, mas eles querem mais um trimestre de dados antes de fazer o upgrade.

Com a taxa de engajamento crescendo 30% ano a ano e o pipeline de monetização de IA agora aberto, os dados que o DOCS precisa mostrar não são o crescimento do uso por médicos (ele tem isso), mas a conversão desse uso em receita de pesquisa paga de orçamentos farmacêuticos.

As ações do DOCS estão subvalorizadas em 2026? O que o modelo da TIKR diz sobre a meta de US$ 31

O caso base da TIKR avalia a Doximity em cerca de US$ 31 até março de 2031, o que implica um retorno total de cerca de 59% em relação ao preço atual de cerca de US$ 20, ou cerca de 10% anualizado em aproximadamente 5 anos.

As premissas intermediárias que estão abaixo dessa meta são um CAGR de receita de cerca de 6%, uma margem de lucro líquido de cerca de 44% e um CAGR de crescimento de EPS de cerca de 6%, com uma modesta contração de P/L de cerca de 1% ao ano durante o período de previsão, um enquadramento conservador que não exige que a AI Search se torne uma linha de receita significativa para levar o DOCS a US$ 31.

A tensão é o cronograma: como não se espera que a receita de monetização de IA seja significativa até a segunda metade do ano fiscal, no mínimo, o caminho para a meta exige que o mercado recupere a confiança na recuperação dos gastos com publicidade farmacêutica antes que as suposições do modelo comecem a aparecer nos resultados relatados.

Se os orçamentos do setor farmacêutico continuarem fracos e as receitas da AI Search aumentarem mais tarde do que a orientação para o segundo semestre implica, o cenário baixo produzirá um preço de ação de cerca de US$ 29 em março de 2031 e uma TIR de cerca de 5%, um cenário em que as ações da Doximity ainda retornam capital, mas lentamente, e o cenário base anualizado de 10% nunca chega.

Se a AI Search fechar uma parcela significativa dos orçamentos de pesquisa paga da indústria farmacêutica na segunda metade do ano fiscal, o cenário de alta aponta para cerca de US$ 46 em março de 2031 e uma TIR de cerca de 10%, um perfil de retorno que reavaliaria as ações bem antes da data-alvo.

O modelo da TIKR sinaliza que o DOCS está subvalorizado ao preço atual de cerca de US$ 20, sendo que somente o cenário médio implica um retorno total de cerca de 59% a partir daqui e o cenário alto quase o dobro.

As ações da Doximity estão subvalorizadas neste momento?

A cerca de US$ 20, as ações da Doximity são negociadas a aproximadamente 75% abaixo de sua máxima de US$ 77 em 52 semanas. O cenário básico da TIKR avalia o DOCS em cerca de US$ 31 até março de 2031, o que implica um retorno total de aproximadamente 59% ou cerca de 10% anualizado.

A meta média de Street de US$ 25 também está acima do preço atual. A variável é o tempo: a rapidez com que a receita da AI Search se converte após o lançamento comercial no final de abril de 2026.

Qual é a meta de preço para as ações do DOCS?

A meta média de rua para o DOCS é de US$ 25, com base em 20 analistas, e a meta mais alta é de US$ 42. Ambas estão acima do preço atual de cerca de US$ 20. O modelo independente da TIKR coloca a meta média em US$ 31 até março de 2031.

A grande diferença entre a média e a meta mais alta reflete uma discordância genuína sobre a rapidez com que a monetização da AI Search se acelera até o ano fiscal de 2027.

Você deve investir na Doximity, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Doximity, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Doximity, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações DOCS no TIKR gratuitamente →