Principais estatísticas da Dell Technologies Inc. Ações

- Desempenho desta semana: -1,6%

- Intervalo de 52 semanas: $66,3 a $168,1

- Preço atual: $149,2

O que aconteceu?

A Dell(DELL) encerrou o ano fiscal de 2026 com US$ 64,1 bilhões em pedidos de servidores de IA - prova de que a divisão de infraestrutura da empresa, que constrói e vende os servidores de rack especializados que alimentam os data centers de IA em grande escala, se transformou de um fabricante de PCs em um motor de crescimento definidor de um dos maiores negócios de hardware do mundo, com ações em alta de 24% no acumulado do ano, para US$ 149,21.

Areceita do quarto trimestre do ano fiscal de 2026 atingiu um recorde de US$ 33,4 bilhões, um aumento de 39% e superou o consenso dos analistas de US$ 31,73 bilhões, enquanto a empresa elevou sua orientação de receita para o ano fiscal de 2027 para US$ 138 bilhões a US$ 142 bilhões, em comparação com a estimativa anterior de US$ 125,54 bilhões de Street - uma diferença que fez com que as ações subissem 17,5% em 27 de fevereiro, seu maior ganho em um único dia em quase dois anos.

A receita de servidores otimizados para IA mais do que dobrou para US$ 24,68 bilhões no ano inteiro e alcançou US$ 9 bilhões apenas no quarto trimestre, um aumento de 4,4 vezes em relação ao ano anterior, enquanto a rival Hewlett Packard Enterprise relatou uma carteira de pedidos de IA de pouco mais de US$ 5 bilhões, em comparação com o recorde de US$ 43 bilhões da Dell no ano fiscal de 2027.

O CFO David Kennedy declarou na teleconferência de resultados do quarto trimestre do ano fiscal de 2026 que "passamos de uma demanda líquida nova de US$ 34 bilhões sequencialmente no trimestre, mas, ainda assim, o valor do nosso pipeline em dólares nunca foi tão alto quanto na história", ressaltando que a conversão recorde de pedidos não drenou a demanda futura.

Uma carteira de pedidos de IA de US$ 43 bilhões, um guia para US$ 50 bilhões em receita de servidores de IA no ano fiscal de 2027, um aumento de 20% nos dividendos para US$ 2,52 por ação anualmente e uma autorização adicional de recompra de ações de US$ 10 bilhões, em conjunto, formam uma história de retorno de capital que se torna cada vez mais difícil de descartar à medida que o ciclo de adoção de IA corporativa - agora com mais de 4.000 clientes e em aceleração - continua a se ampliar.

A opinião de Wall Street sobre as ações da DELL

O backlog de IA de US$ 43 bilhões que entra no ano fiscal de 2027 efetivamente pré-carrega a linha de receita, convertendo a divisão de infraestrutura da Dell (ISG, que abriga servidores de IA, servidores tradicionais e armazenamento) em um negócio rico em visibilidade, em vez de uma aposta cíclica em hardware - e essa mudança é a causa direta da orientação de receita para o ano fiscal de 2027 de US$ 138 bilhões a US$ 142 bilhões que ultrapassou o consenso anterior de Street de US$ 125,54 bilhões.

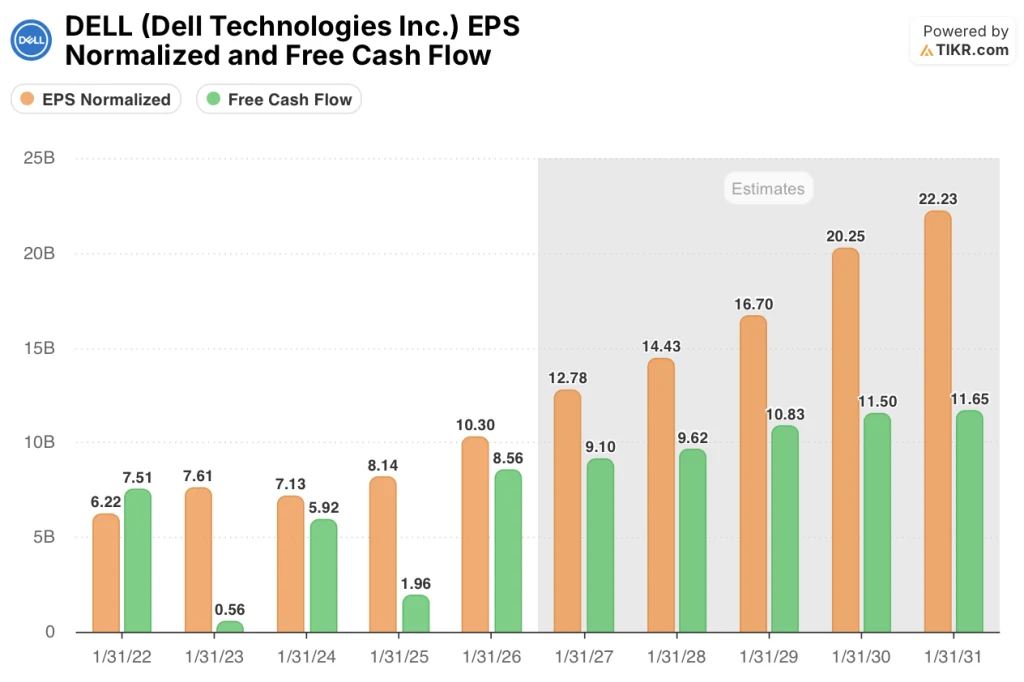

A TIKR estima o EPS normalizado para o ano fiscal de 2027 em US$ 12,78, um aumento de 24,1% em relação aos US$ 10,30 do ano fiscal de 2026, ancorado pela orientação de receita de servidor de IA de US$ 50 bilhões e uma história contínua de dimensionamento de OpEx que reduziu as despesas operacionais de mais de 13% da receita para 9,9% apenas no quarto trimestre.

O fluxo de caixa livre aumentou 337%, chegando a US$ 8,56 bilhões no ano fiscal de 2026, à medida que as remessas de servidores de IA aumentaram, e o TIKR projeta US$ 9,10 bilhões no FCF do ano fiscal de 2027, fornecendo o combustível por trás do aumento de 20% nos dividendos, para US$ 2,52 por ação anualmente, e da autorização de recompra de US$ 10 bilhões anunciada em 26 de fevereiro.

A meta média consensual de Street de US$ 167,22 de 23 analistas - 14 compras, 5 superações, 6 retenções, 1 venda - implica uma alta de 12,1% em relação ao fechamento de US$ 149,21 em 18 de março, embora essa meta tenha sido definida contra uma estimativa de receita consensual que a Dell já superou com sua própria orientação.

As metas de preço dos analistas variam de US$ 110 a US$ 220, sendo que o cenário de baixa se concentra na inflação dos custos de memória que corrói as margens da CSG e o cenário de alta reflete a demanda de servidores de IA que sustenta a trajetória de US$ 50 bilhões que a própria Dell orientou; o ciclo de preços da memória - com os preços spot da DRAM subindo 5,5x em seis meses - é a única variável que separa esses dois resultados.

O que diz o modelo de avaliação?

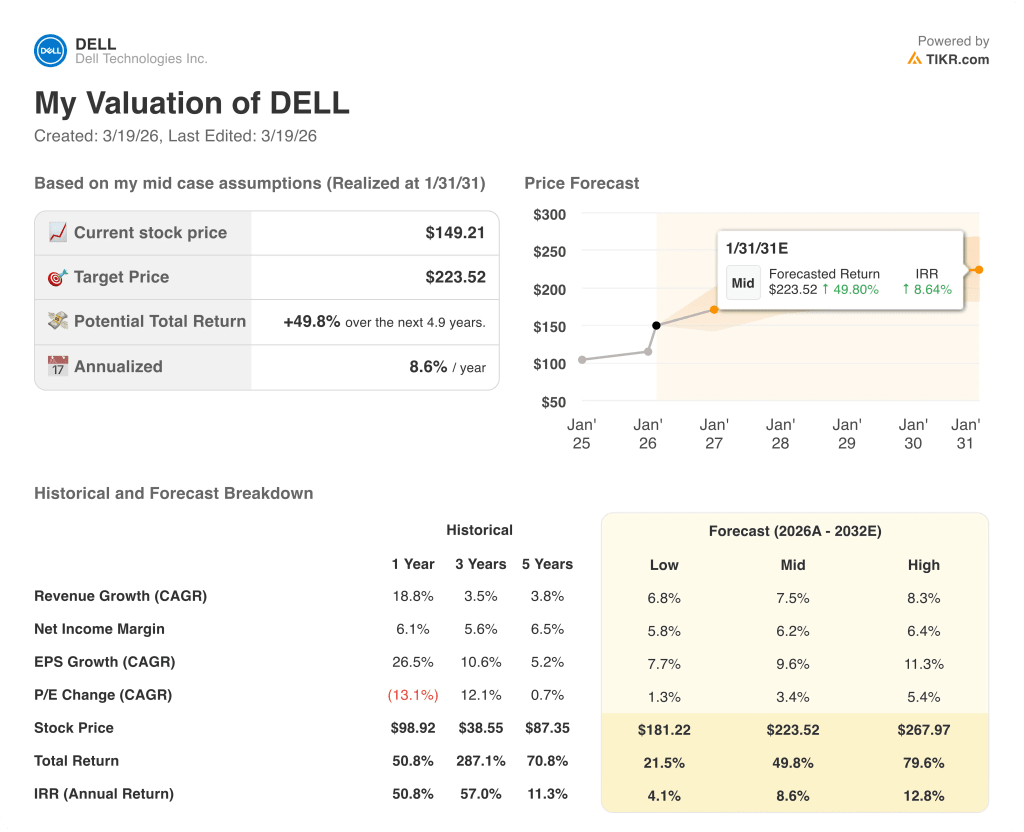

A meta de caso médio do TIKR de US$ 223,52, sustentada por um CAGR de receita futura de 7,5% e um CAGR de EPS de 9,6% até o ano fiscal de 2031, implica um retorno total de 49,8% ao longo de 4,9 anos a uma TIR de 8,6%, justificada pelos US$ 64,1 bilhões em pedidos de IA do ano fiscal de 2026 da Dell e uma carteira de pedidos que oferece cobertura de receita futura sem comparação com seus pares.

A Dell é negociada a cerca de 11 vezes o lucro futuro, contra uma taxa de crescimento normalizada do EPS de 24,1% projetada para o ano fiscal de 2027 - um índice PEG bem abaixo de 1, que a carteira de pedidos de IA de US$ 43 bilhões e o guia de receita de IA de US$ 50 bilhões tornam difícil descartar como especulativo.

A carteira de pedidos de IA de US$ 43 bilhões, composta em sua esmagadora maioria por pedidos de servidores Grace Blackwell, com a demanda de Vera Rubin sendo construída no pipeline de 5 trimestres, dá à receita futura de 7,5% da TIKR uma base operacional concreta que os modelos de analistas construídos antes do aumento da orientação de 26 de fevereiro não absorveram totalmente; a meta média da TIKR é de US$ 223,52.

O CFO David Kennedy declarou na teleconferência de resultados do quarto trimestre que o valor em dólares do pipeline futuro de cinco trimestres "nunca foi tão alto", destacando especificamente as empresas como o grupo de crescimento mais rápido - o segmento que também impulsiona o armazenamento de margem mais alta e a anexação de serviços, a melhoria do mix que sustenta a tese de composição do EPS.

Se os custos de memória aumentarem mais rapidamente do que as ações de preços da Dell podem compensar - os preços spot da DRAM já subiram 5,5x em seis meses - as margens operacionais do CSG, já em 4,7% no quarto trimestre e orientadas para a extremidade inferior da estrutura de longo prazo, se comprimirão ainda mais e quebrarão a história de alavancagem de OpEx que sustenta o crescimento do EPS.

Os resultados do primeiro trimestre do ano fiscal de 2027, que devem mostrar US$ 13 bilhões em receita de servidores de IA e EPS não GAAP de US$ 2,90, contra uma estimativa anterior de US$ 2,37 de Street, confirmarão se o guia de receita de IA de US$ 50 bilhões para o ano inteiro está sendo seguido e se as margens do CSG se estabilizaram após os aumentos de preços de 6 de janeiro.

Você deve investir na Dell Technologies Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da DELL, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Dell Technologies Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DELL no TIKR gratuitamente →