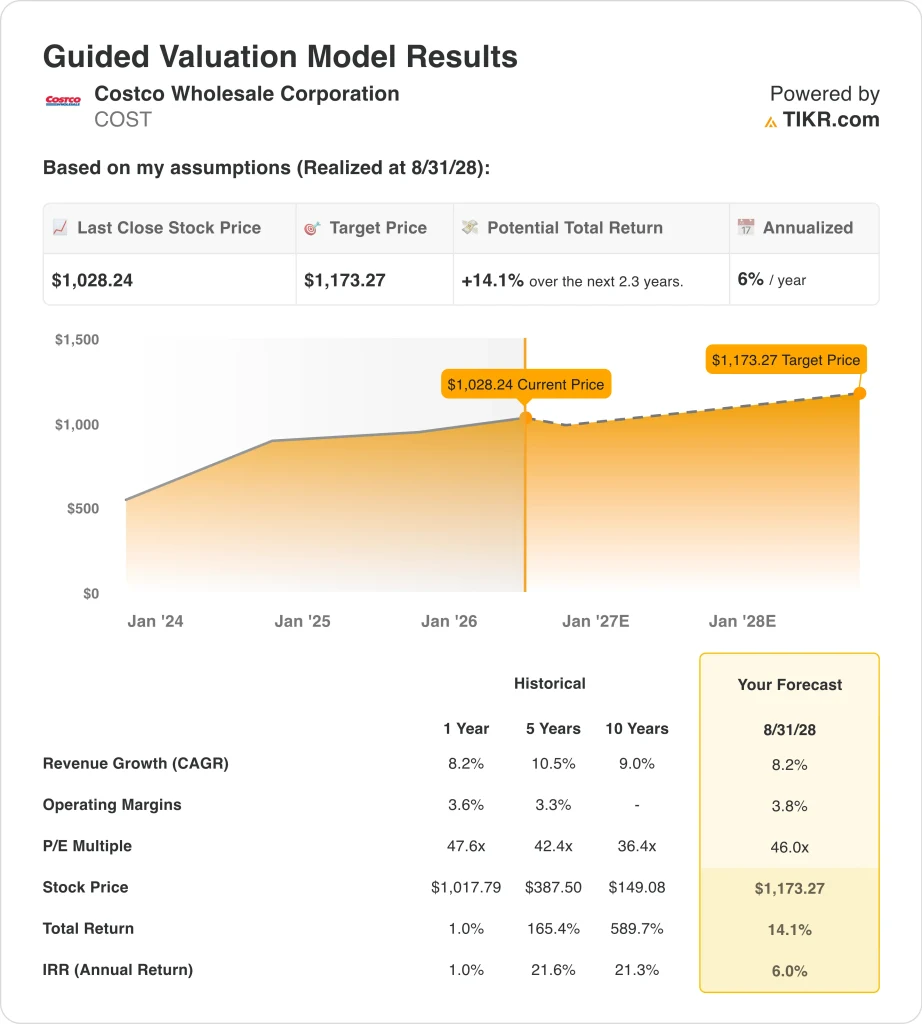

Principais estatísticas das ações da COST

- Desempenho da semana passada: -4,5%

- Intervalo de 52 semanas: US$ 844 a US$ 1.097

- Preço-alvo do modelo de avaliação: US$ 1.173

- Aumento implícito: +14,1% em 2,3 anos

Avalie suas ações favoritas como COST com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Costco (COST) caiu cerca de 4,5% na última semana. Nenhum catalisador negativo isolado impulsionou a queda. Em vez disso, os investidores parecem estar diminuindo o risco antes dos lucros do terceiro trimestre fiscal de 2026, programados para 28 de maio. As ações com valor de prêmio geralmente registram realização de lucros antes das principais datas de divulgação de resultados, e a Costco se encaixa exatamente nesse perfil.

Os dados de vendas de abril foram, de fato, animadores. A Costco informou vendas líquidas em abril de US$ 23,92 bilhões, um aumento de 13% em relação ao ano anterior. Esse resultado reforçou a confiança no modelo de associação e a resiliência da abordagem de varejo focada em valor da Costco.

A Costco opera clubes de depósito onde os membros pagam taxas anuais para ter acesso a mercadorias a granel a preços baixos. Essas taxas de associação são de alta margem e recorrentes, formando o motor financeiro por trás da avaliação premium da empresa.

Separadamente, a Costco aumentou seu dividendo trimestral em dinheiro de US$ 1,30 para US$ 1,47 por ação em abril de 2026, um aumento de 13%. Esse aumento sinaliza a confiança da administração na geração de fluxo de caixa livre da empresa.

A Costco também enfrentou um desafio legal esta semana. A empresa pediu a um juiz dos EUA que rejeitasse uma ação coletiva de consumidores relacionada a reembolsos de tarifas. O resultado traz um risco financeiro modesto e não se espera que afete materialmente os negócios.

No futuro, a chamada de resultados do terceiro trimestre fiscal de 2026, em 28 de maio, é o catalisador de curto prazo mais importante para as ações da COST.

Veja as previsões de crescimento e as metas de preço dos analistas para a COST (é grátis) >>>

As ações do COST estão subvalorizadas?

De acordo com as premissas do modelo de avaliação realizadas até 31/12/28, a ação é modelada usando:

- Crescimento da receita (CAGR): 8,2%

- Margens operacionais: 3.8%

- Múltiplo P/E de saída: 46x

Com base nesses dados, o modelo estima um preço-alvo de US$ 1.173, o que implica um aumento total de 14,1% em relação ao preço atual das ações e um retorno anualizado de 6% nos próximos 2,3 anos.

Um retorno anualizado de 6% fica abaixo do que a maioria dos investidores considera uma oportunidade genuinamente atraente. A Costco é negociada a cerca de 48x o lucro dos próximos doze meses, um dos maiores múltiplos entre os varejistas de grande capitalização. Esse prêmio reflete a qualidade excepcional do negócio. No entanto, deixa pouca margem de erro se o crescimento não for satisfatório ou se o ambiente macroeconômico for mais brando. A meta do modelo exige uma execução quase perfeita da trajetória de crescimento e margem existente.

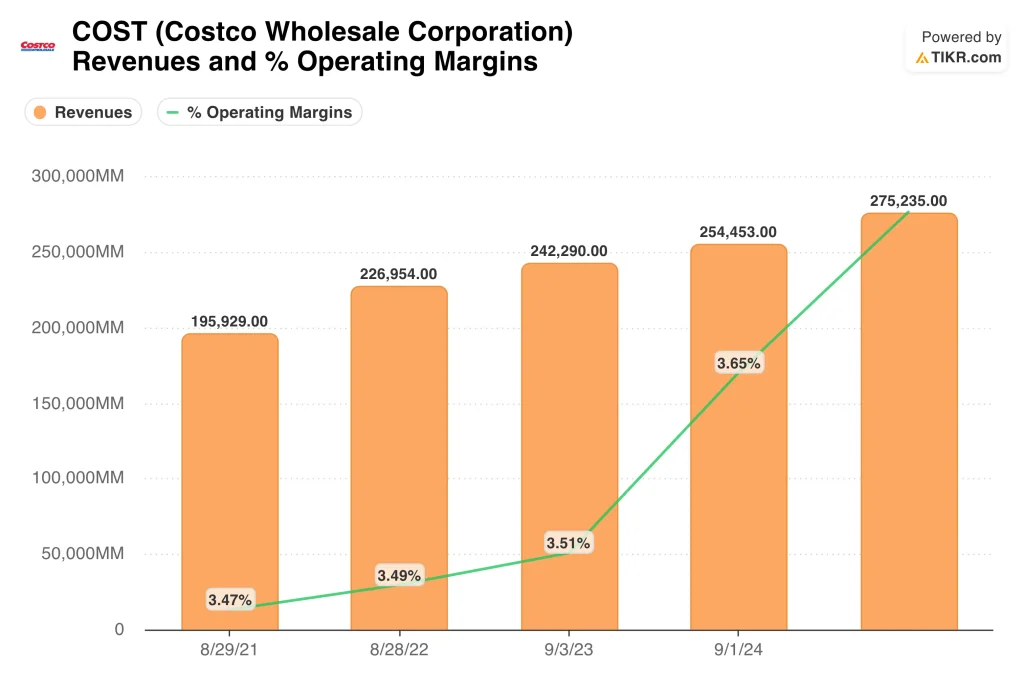

As margens operacionais próximas a 3,8% parecem pequenas, mas são intencionais. A Costco mantém as margens de mercadorias deliberadamente baixas para atrair e reter associados. O verdadeiro mecanismo de lucro é a receita da taxa anual de associação. Com mais de 77 milhões de associações pagas em todo o mundo, esse fluxo de taxas recorrentes é extremamente previsível e de alta margem. Essa qualidade estrutural é o que justifica um múltiplo premium em relação a varejistas tradicionais como o Walmart.

O P/L de saída do modelo, de 46x, está apenas um pouco abaixo do atual múltiplo futuro. Isso limita a história de expansão da avaliação. O P/L médio de cinco anos da Costco está mais próximo de 42x. Atualmente, a ação é negociada com um prêmio até mesmo em relação ao seu próprio histórico. O Walmart, um concorrente próximo, é negociado em um múltiplo mais baixo e tem registrado um crescimento de receita comparável. Nos níveis atuais, o risco-recompensa não é especialmente atraente para novos investidores.

O que está impulsionando as ações da COST no futuro?

A chamada de resultados do terceiro trimestre fiscal de 2026, em 28 de maio, é o catalisador mais imediato. Os analistas se concentrarão nas taxas de renovação de membros, no crescimento das vendas no mesmo armazém e em qualquer atualização sobre a expansão internacional. Historicamente, a taxa de renovação da Costco tem ultrapassado 90%, e qualquer abrandamento nesse aspecto seria um sinal negativo significativo. O crescimento do comércio eletrônico também chamará a atenção, já que a Costco continua a construir canais digitais juntamente com sua presença em armazéns.

A política tarifária continua sendo um risco de fundo para a Costco. A empresa obtém uma parcela significativa de mercadorias globalmente, e as tarifas de importação mais altas poderiam pressionar as margens das mercadorias. A administração já lidou com as interrupções da cadeia de suprimentos de forma eficaz no passado, mas o atual ambiente tarifário introduz mais incertezas do que o normal. A ação legal em andamento em torno das restituições de tarifas acrescenta uma pequena camada de risco de manchete antes dos lucros.

O aumento dos dividendos para US$ 1,47 por ação trimestralmente reflete um fluxo de caixa livre sólido e consistente. A Costco tem um histórico de emissão de dividendos especiais para devolver o excesso de capital aos acionistas. Se os resultados de 28 de maio mostrarem uma força contínua na receita dos associados e um controle rígido dos custos, a administração poderá sinalizar retornos adicionais de capital.

A expansão internacional de longo prazo para a Ásia e a Europa oferece uma pista de crescimento significativa. As aberturas de novos depósitos em mercados pouco penetrados geram receita de taxa de associação por décadas e proporcionam altos retornos sobre o capital investido.

O modelo principal de associação é uma das estruturas de negócios mais duradouras do varejo. Essa durabilidade sustenta o caso de investimento de longo prazo, mesmo com uma avaliação premium. A capacidade da Costco de replicar o modelo internacionalmente é a principal variável a ser observada nos próximos anos.

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Você deve investir na Costco Wholesale Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o COST e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar o COST juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da COST ações na TIKR Free→

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!