Principais estatísticas das ações da Charter Communications

- Intervalo de 52 semanas: $137 a $422

- Preço atual: $145

- Meta média de rua: US$ 243

- Meta alta da rua: US$ 413

- Consenso dos analistas: 5 compras / 10 retenções / 5 vendas

- Meta do modelo TIKR (dezembro de 2030): US$ 186

As ações da Charter Communications caem 65% em relação ao seu pico, à medida que as perdas com a banda larga aumentam - mas a história do CapEx muda tudo

A Charter Communications(CHTR), a maior operadora de TV a cabo do país em número de assinantes, caiu mais de 18% em uma única sessão em 24 de abril de 2026, após informar que perdeu 120.000 clientes de Internet no primeiro trimestre, mais do que a estimativa dos analistas de cerca de 100.000 perdas.

As ações já haviam caído de um máximo de 52 semanas de cerca de US$ 422. Após os lucros, caíram ainda mais, sendo negociadas hoje em torno de US$ 146, um colapso de aproximadamente 65% em relação àquele pico.

A manchete para os assinantes foi ruim. A reação pode ter sido pior.

A receita do primeiro trimestre da Charter foi de US$ 13,60 bilhões, essencialmente estável em relação ao ano anterior e aproximadamente em linha com a estimativa de Wall Street de cerca de US$ 13,55 bilhões. O problema não foi a receita. Foi a ótica: mais perdas de banda larga do que o esperado, e o comentário da CFO Jessica Fischer de que o crescimento do ARPU de banda larga para o ano seria "próximo de qualquer maneira", ou seja, estável.

O CEO Christopher Winfrey foi direto sobre o motivo da reação do mercado na conferência da MoffettNathanson: "Acho que o mais importante é que, se pensarmos em como sempre gerenciamos o negócio, nunca o gerenciamos para ARPU de curto prazo, muito menos para ARPU de produto", disse ele, acrescentando que a reação do mercado à avaliação honesta de Fischer no trimestre foi desproporcional aos fundamentos subjacentes.

Na mesma conferência, ele apresentou o principal argumento de investimento sem rodeios: "Se você pegar o fluxo de caixa livre de consenso de 2026 e substituir o CapEx de 2026 pelo CapEx de 2028, o preço atual de nossas ações implicaria um múltiplo de fluxo de caixa livre de apenas cerca de 3,8x e um rendimento de fluxo de caixa livre de mais de 25%".

Esse é o número que o mercado ainda não precificou.

A Charter está gastando cerca de US$ 11,4 bilhões em despesas de capital em 2026 para concluir dois ciclos de investimento que se sobrepõem: um projeto de evolução da rede nacional para velocidades simétricas de vários gigabits e uma construção de fibra rural subsidiada visando mais de 1,7 milhão de novos locais. Ambos terminam em 2027. Depois disso, a gerência orientou que o CapEx total caísse para menos de US$ 8 bilhões por ano, uma redução equivalente a mais de US$ 28 de fluxo de caixa livre por ação na contagem atual de ações.

A aquisição da Cox Communications, aprovada em nível federal e pendente apenas da aprovação dos órgãos reguladores da Califórnia, com previsão de fechamento no verão, acrescenta outra camada. A Charter agora estima pelo menos US$ 800 milhões em sinergias de despesas operacionais de taxa de execução, acima de uma estimativa inicial de US$ 500 milhões. O negócio em si desalavanca o balanço patrimonial no fechamento, com a administração almejando o limite inferior de um índice de alavancagem de 3,5 a 3,75 dentro de três anos após o fechamento.

Enquanto isso, a Spectrum Mobile continua a crescer. A Charter ultrapassou 12 milhões de linhas móveis no primeiro trimestre, adicionando cerca de 370.000 linhas no trimestre e quase 1,8 milhão nos últimos doze meses, representando um crescimento de mais de 17% em relação ao ano anterior, apesar da intensa atividade de subsídio de dispositivos das três principais operadoras.

O desenvolvimento da fibra continua em uma base de condado por condado: Condado de Harrison, Indiana (4.000 localidades), Condado de Panola, Texas (4.000 localidades), Condado de Wayne, Indiana (3.100 localidades), Condado de Johnson, Missouri (3.800 localidades), todos alcançados nas últimas seis semanas, cada um deles parte de um programa rural plurianual apoiado por mais de US$ 7 bilhões em investimentos privados.

A tese não é que as tendências de assinantes de banda larga da Charter se reverterão da noite para o dia. Isso não acontecerá. A tese é que o mercado está precificando as ações da Charter Communications como uma operadora de cabo em declínio, enquanto a empresa está gastando capital a uma taxa que nunca mais se repetirá e a um ano de uma das maiores inflexões de fluxo de caixa livre do setor.

O que os analistas dizem sobre as ações do CHTR - e por que o consenso subestima a configuração

Wall Street está dividida em relação às ações da Charter Communications. O consenso atual se divide em 5 compras, 10 retenções e 5 vendas, com uma meta de preço médio de cerca de US$ 244 contra um preço atual de cerca de US$ 146. Essa meta média implica em um aumento de aproximadamente 67% em relação aos níveis atuais. A meta de alta da rua está em torno de US$ 413.

O debate dentro da comunidade de analistas não é sobre o fato de a rede da Charter ser boa. Trata-se de saber se as tendências dos assinantes podem se inflexionar antes que a empresa seja forçada a competir em termos de preço. Essa tensão define o motivo pelo qual o consenso é de manter, em vez de comprar, apesar de a meta implicar em um aumento significativo.

A métrica que melhor captura o cenário futuro é o EPS. O EPS GAAP do primeiro trimestre de 2026 da Charter ficou em US $ 9.17. As estimativas futuras da TIKR mostram que o LPA consensual aumentou para cerca de US$ 10 por ação no segundo trimestre de 2026, cerca de US$ 10 no terceiro trimestre e cerca de US$ 12 no quarto trimestre, com estimativas para o ano inteiro de 2027 que implicam em uma expansão adicional.

A trajetória de crescimento do EPS está se acelerando, mesmo com a receita se mantendo estável, impulsionada por custos de programação mais baixos, reduções de custos operacionais e recompra de ações. A Charter recomprou 4,3 milhões de ações por cerca de US$ 963 milhões somente no primeiro trimestre, a um preço médio de cerca de US$ 225 por ação.

O fluxo de caixa livre conta uma história mais convincente. O FCF do 1º trimestre de 2026 foi de US$ 1,37 bilhão, acima de um valor deprimido do 4º trimestre de 2025. As estimativas futuras mostram o FCF do segundo trimestre de 2026 em torno de US$ 1,16 bilhão e do quarto trimestre de 2026 em torno de US$ 1,42 bilhão, com a redução do CapEx começando a aparecer nos números.

A margem FCF para o período de rastreamento fica em torno de 10% e, à medida que os gastos com a evolução da rede forem concluídos, espera-se que essa margem aumente substancialmente.

Os dados da TIKR mostram que a meta média das ruas de cerca de US$ 244 representa um aumento implícito de 67%, o que coloca as ações da Charter Communications firmemente em território subvalorizado em relação às expectativas de consenso, mesmo antes de qualquer crédito de sinergia da Cox.

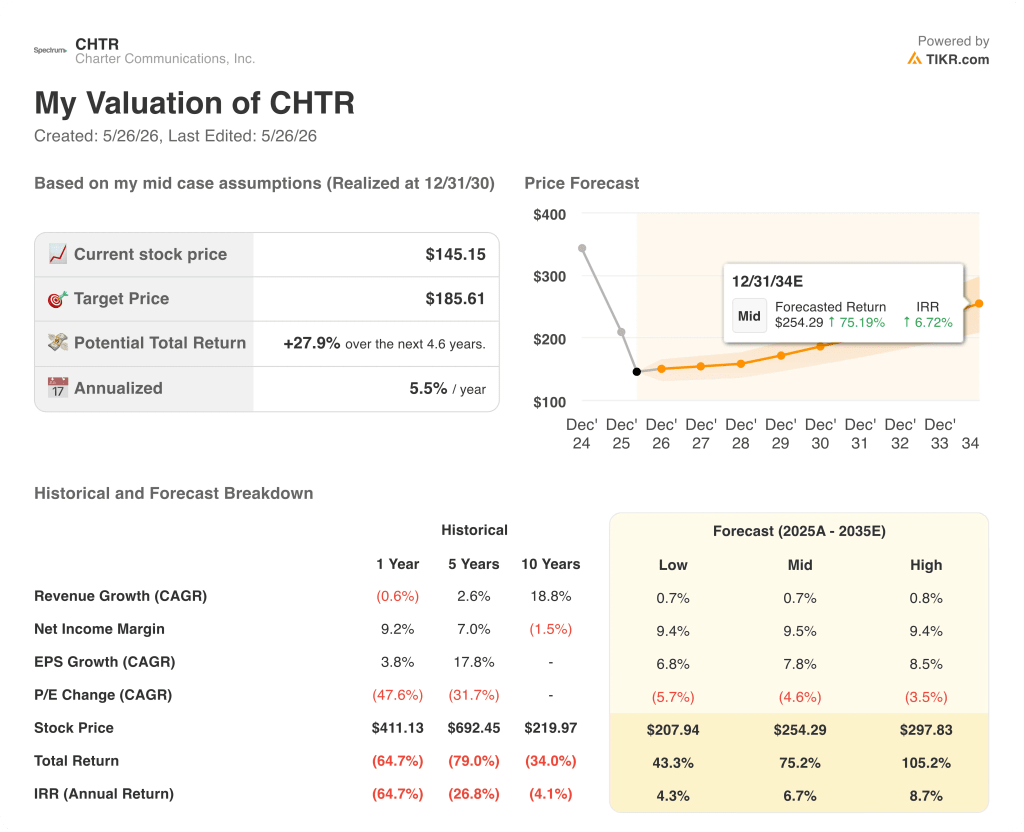

As ações da Charter Communications estão subvalorizadas? A meta de US$ 186 da TIKR e a inflexão do fluxo de caixa livre à frente

O cenário base da TIKR avalia a Charter Communications em cerca de US$ 186 até dezembro de 2030, o que implica um retorno total de aproximadamente 28% em relação ao preço atual de cerca de US$ 146, ou cerca de 6% anualizado ao longo de 4,6 anos.

O cenário baixo, ancorado em um CAGR de receita de cerca de 1% e um CAGR de EPS de cerca de 7%, projeta um preço da ação de cerca de US$ 208 em dezembro de 2035, um retorno total de cerca de 43% e uma TIR de aproximadamente 4%. Esse cenário pressupõe que a pressão competitiva mantenha as tendências negativas de assinantes de banda larga até meados da década e que as sinergias da Cox cheguem ao limite inferior da orientação.

O cenário intermediário, que pressupõe um CAGR de receita semelhante de cerca de 1%, juntamente com um CAGR de EPS de cerca de 8% e uma expansão modesta do múltiplo P/E, projeta as ações da Charter em cerca de US$ 254 em dezembro de 2035, um retorno total de cerca de 75% e uma TIR de aproximadamente 7%. Esse é o cenário em que a Cox fecha dentro do cronograma, o CapEx cai conforme orientado e o negócio de telefonia móvel continua a se compor em direção à penetração total nas residências.

No cenário superior, em que o EPS se compõe em cerca de 9% e a contração do P/L diminui em relação ao ritmo atual, as ações da Charter atingem cerca de US$ 298 em dezembro de 2035, um retorno total de cerca de 105% e uma TIR de aproximadamente 9%. Esse cenário exige que a integração da Cox exceda as metas de sinergia e que o negócio de telefonia móvel comece a fechar a lacuna entre a penetração atual de cerca de 20% dos clientes de banda larga da Charter para telefonia móvel e a média nacional de domicílios acima de 2,5 linhas por conta.

Em torno de US$ 146, as ações da Charter Communications estão subvalorizadas em relação a todos os três cenários do modelo TIKR. O preço atual implícito no mercado reflete um negócio sem inflexão do fluxo de caixa livre e sem crédito de sinergia da maior aquisição de cabo em uma década. Os dados da TIKR mostram que mesmo o cenário mais baixo produz um aumento significativo em relação aos níveis atuais.

As ações da Charter Communications são uma boa opção de compra neste momento?

As ações da Charter Communications estão subvalorizadas em relação à meta média da TIKR de cerca de US$ 254 até dezembro de 2035, o que implica um retorno total de aproximadamente 75% e uma TIR de cerca de 7%.

O risco de curto prazo é a pressão contínua sobre os assinantes de banda larga por parte da concorrência de serviços fixos sem fio e de fibra, mas a inflexão do fluxo de caixa livre esperada, uma vez que o CapEx cai para menos de US$ 8 bilhões por ano até 2028, ainda não está refletida no preço atual da ação, de cerca de US$ 146.

Você deve investir na Charter Communications, Inc.?

A única maneira de saber realmente é dar uma olhada nos números. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Charter Communications, Inc. e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Charter Communications, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CHTR no TIKR gratuitamente →