Principais estatísticas

- Preço atual: ~$350

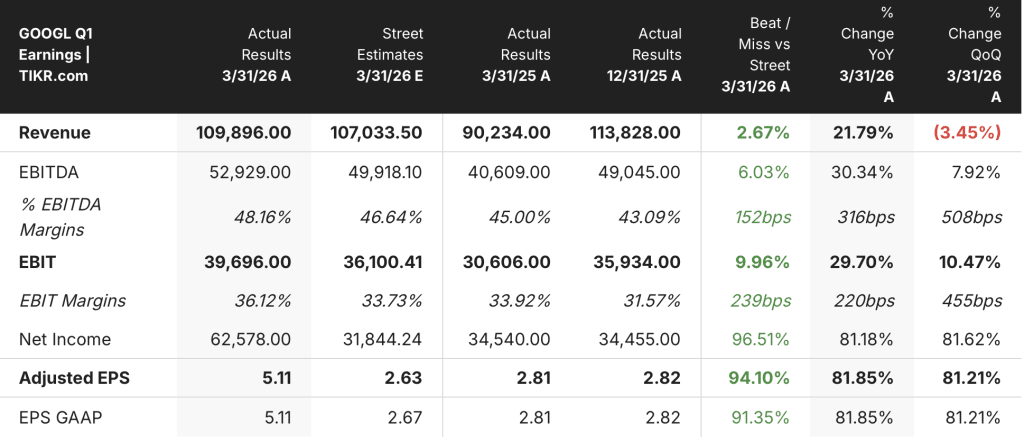

- Receita do 1º trimestre de 2026: US$ 109,9 bilhões, aumento de 22% em relação ao ano anterior

- EPS do 1º trimestre de 2026 (GAAP): US$ 5,11, um aumento de 82% em relação ao ano anterior

- Receita do Google Cloud: US$ 20 bilhões, um aumento de 63% em relação ao ano anterior

- Pesquisa do Google e outras receitas: US$ 60,4 bilhões, um aumento de 19% em relação ao ano anterior

- Lucro operacional: US$ 39,7 bilhões, aumento de 30% em relação ao ano anterior; margem operacional de 36%

- Preço-alvo do modelo TIKR: ~$ 563 (caso médio, realizado em 31/12/30)

- Aumento implícito: ~61% em aproximadamente 5 anos (~11% anualizado)

O que aconteceu?

Detalhamento dos ganhos do primeiro trimestre de 2026 da Alphabet

As ações da Alphabet(GOOGL) relataram receita no primeiro trimestre de 2026 de $ 109.9 bilhões, um aumento de 22% ano a ano, marcando o 11º trimestre consecutivo de crescimento de receita de dois dígitos da empresa.

O EPS ficou em US$ 5,11, 82% acima dos US$ 2,81 do trimestre do ano anterior, embora o lucro líquido tenha sido fortemente impulsionado por ganhos não realizados no portfólio de títulos patrimoniais não negociáveis da Alphabet, de acordo com o CFO Anat Ashkenazi na teleconferência de resultados do primeiro trimestre de 2026.

O Google Cloud foi o segmento de destaque, com a receita acelerando para US$ 20 bilhões, um aumento de 63% em relação ao ano anterior, ultrapassando o limite de US$ 20 bilhões pela primeira vez.

O lucro operacional da nuvem triplicou em relação ao ano anterior, para US$ 6,6 bilhões, com a margem operacional expandindo de 18% no primeiro trimestre de 2025 para 33% no primeiro trimestre de 2026, de acordo com Ashkenazi na chamada de resultados do primeiro trimestre de 2026.

O Google Search & Other entregou US$ 60,4 bilhões em receita, um aumento de 19%, impulsionado pela força nas verticais de varejo e serviços financeiros.

A receita de publicidade do YouTube cresceu 11%, chegando a US$ 9,9 bilhões, com a publicidade de resposta direta como o principal impulsionador, enquanto a receita de publicidade em rede caiu 4%, chegando a US$ 7 bilhões.

A receita de assinaturas, plataformas e dispositivos cresceu 19%, chegando a US$ 12,4 bilhões, impulsionada pela adoção dos planos YouTube Premium e Google One AI, com o total de assinaturas pagas chegando a 350 milhões, de acordo com o CEO Sundar Pichai na teleconferência de resultados do primeiro trimestre de 2026.

A carteira de pedidos do Google Cloud quase dobrou sequencialmente para US$ 462 bilhões no final do trimestre, impulsionada pela demanda de IA corporativa e pela inclusão de contratos de hardware TPU, com pouco mais de 50% da carteira de pedidos prevista para ser convertida em receita dentro de 24 meses, de acordo com Ashkenazi na chamada de resultados do primeiro trimestre de 2026.

O CapEx foi de US$ 35,7 bilhões no trimestre, com a orientação para o ano inteiro de 2026 elevada para US$ 180 bilhões a US$ 190 bilhões após o fechamento da aquisição da Intersect.

Outras apostas registraram uma receita de US$ 411 milhões e um prejuízo operacional de US$ 2,1 bilhões, com a Verily desconsolidada após um aumento de capital externo no 1º trimestre.

Finanças das ações da Alphabet: Expansão da margem continua

A demonstração de resultados das ações da Alphabet conta uma história clara de alavancagem operacional: a receita acelerou substancialmente, enquanto as margens se expandiram tanto na linha bruta quanto na operacional nos últimos dois anos.

A margem bruta se manteve em uma faixa estreita até 2024, oscilando entre 58% e 59%, antes de aumentar para aproximadamente 60% nos últimos três trimestres de 2025.

A margem operacional passou de 32% no 1º trimestre de 2024 para 34% no 1º trimestre de 2025, e agora atingiu 36% no 1º trimestre de 2026, de acordo com Ashkenazi na chamada de resultados do 1º trimestre de 2026.

A receita operacional cresceu de US$ 25,5 bilhões no 1º trimestre de 2024 para US$ 30,6 bilhões no 1º trimestre de 2025 e US$ 39,7 bilhões no 1º trimestre de 2026, um aumento acumulado de 56% em dois anos.

O próprio crescimento da receita voltou a se acelerar de forma significativa: a receita total aumentou de 12% de crescimento anual no 4º trimestre de 2024 para 22% de crescimento anual no 1º trimestre de 2026, uma sequência que dá suporte à expansão da margem em vez de trabalhar contra ela.

O obstáculo a ser observado no curto prazo é a pressão da depreciação: Ashkenazi sinalizou explicitamente que o CapEx mais alto fluirá como aumento da depreciação e dos custos operacionais do data center, e espera-se que a aquisição da Wiz pese na margem operacional da nuvem em um ponto percentual baixo de um dígito no restante de 2026.

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da Alphabet em aproximadamente US$ 563 no cenário intermediário, em comparação com o preço atual próximo a US$ 350, o que implica um aumento de aproximadamente 61% em um período de aproximadamente 4,7 anos, com uma taxa anualizada de aproximadamente 11%.

O modelo de caso médio pressupõe um CAGR de receita de 12,8% e uma margem de lucro líquido de 32,6% de 2025 a 2035, um perfil que o primeiro trimestre de 2026 apoia ativamente, dada a aceleração da nuvem e a expansão da margem operacional já visíveis nos números.

O quadro de risco/recompensa mudou modestamente a favor dos otimistas neste trimestre: a receita da nuvem cresceu mais rápido do que a maioria das taxas de execução do trimestre anterior teria implicado, a carteira de pedidos quase dobrou sequencialmente e as margens se expandiram apesar do aumento do CapEx, o que reduz o lado negativo das principais premissas do modelo.

O argumento de investimento para as ações da Alphabet é consideravelmente mais forte após esse trimestre do que antes dele.

A verdadeira questão para as ações da Alphabet é se a margem da nuvem pode continuar a se expandir mesmo com a aceleração acentuada do CapEx e da depreciação até 2027.

O que precisa dar certo

- A margem operacional da nuvem se manteve em 33% no 1º trimestre de 2026, acima dos 18% no 1º trimestre de 2025, demonstrando que o crescimento da receita de IA já está absorvendo custos de infraestrutura mais altos em escala

- A carteira de pedidos de US$ 462 bilhões, com pouco mais de 50% de conversão nos próximos 24 meses, oferece visibilidade de receita plurianual que suporta a durabilidade contínua da margem

- A receita de pesquisa cresceu 19%, apesar das preocupações com a integração da IA, e as consultas estão em um nível mais alto de todos os tempos, eliminando o maior risco estrutural que pesou sobre o múltiplo das ações da Alphabet

- Os usuários ativos mensais pagos da Gemini Enterprise cresceram 40% em relação ao trimestre anterior, com as soluções de IA se tornando o maior contribuinte para o crescimento da nuvem pela primeira vez

O que ainda pode dar errado

- O CapEx para 2027 deve aumentar significativamente acima de US$ 180 bilhões para US$ 190 bilhões, sem limite mínimo definido, e a depreciação será mais pesada e sustentada nas margens do Cloud e do Google Services

- A margem operacional da nuvem enfrenta um vento contrário conhecido da aquisição da Wiz até o final de 2026, e o risco de execução da integração ainda não foi resolvido

- A receita de publicidade na rede diminuiu 4% no primeiro trimestre, um sinal estrutural de que o negócio de anúncios de terceiros e de margem mais baixa continua a diminuir

- As receitas de hardware da TPU oscilarão a cada trimestre sem uma cadência previsível, adicionando ruído às comparações de margem e receita da nuvem a partir de 2027

Você deve investir na Alphabet Inc.?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da GOOGL e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Alphabet Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da GOOGL no TIKR gratuitamente →