Principais estatísticas

- Preço atual: US$ 104

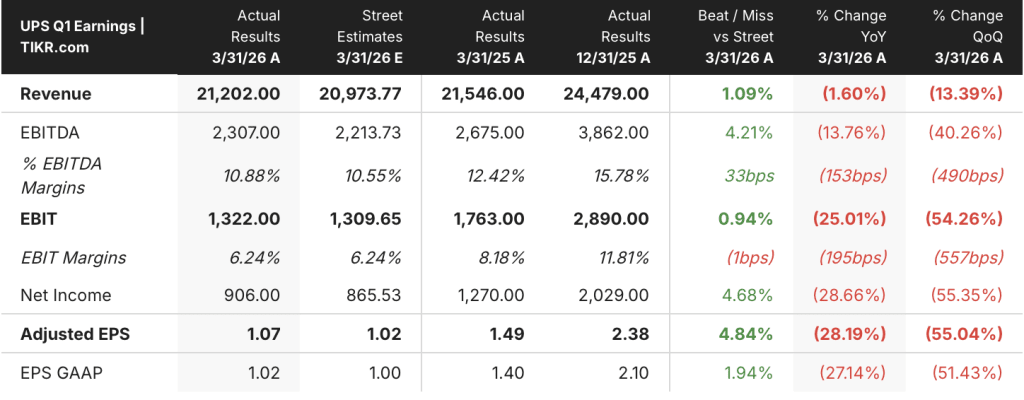

- Receita do 1º trimestre de 2026: US$ 21,2 bilhões (queda de 1,6% em relação ao ano anterior, de US$ 21,5 bilhões no 1º trimestre de 2025)

- EPS ajustado do 1º trimestre de 2026: US$ 1,07 (queda de 28% em relação ao ano anterior, de US$ 1,49 no 1º trimestre de 2025)

- Orientação de receita para o ano inteiro de 2026: ~$ 89,7 bilhões (reafirmada)

- Orientação de margem operacional para o ano inteiro de 2026: ~10% (reafirmado)

- Orientação de EPS para o ano inteiro de 2026: Aproximadamente estável em relação a 2025

As ações da UPS registram uma alta, mas a verdadeira história é o que vem a seguir

As ações da United Parcel Service(UPS) entraram no primeiro trimestre de 2026 carregando um grande peso de transformação, e o trimestre apresentou resultados acima das expectativas internas, apesar de US $ 350 milhões em custos de transição únicos arrastando os números principais.

A receita consolidada atingiu US$ 21,2 bilhões, uma queda de 1,6% em relação aos US$ 21,5 bilhões no primeiro trimestre de 2025, enquanto o EPS ajustado ficou em US$ 1,07, contra US$ 1,49 no trimestre do ano anterior.

O segmento doméstico dos EUA gerou US$ 14,1 bilhões em receita, um declínio de 2,3% em relação ao ano anterior, uma vez que uma queda de 8% no volume médio diário (cerca de dois terços vinculados à deliberada redução da Amazon) foi parcialmente compensada por um crescimento de 6,5% na receita por peça.

O volume médio diário das PMEs aumentou 1,6% em relação ao ano anterior, com a penetração das PMEs atingindo 34,5% do volume total dos EUA, o nível mais alto da história da empresa, de acordo com o CFO Brian Dykes na teleconferência de resultados do primeiro trimestre de 2026.

O segmento internacional aumentou a receita para US$ 4,5 bilhões, um aumento de 3,8% em relação ao trimestre do ano anterior, superando o crescimento de um dígito baixo que a empresa havia orientado, já que as melhorias na qualidade da receita e a penetração de SMBs acima de 60% compensaram uma queda de 6% no volume.

As Soluções de Cadeia de Suprimentos mais do que dobraram o lucro operacional em relação ao ano anterior para US$ 206 milhões, com a margem operacional expandindo 450 pontos-base para 8,1%, impulsionada pelo crescimento da logística de saúde e um aumento de 19,9% na receita da UPS Digital.

Os US$ 350 milhões em despesas adicionais no primeiro trimestre decorrentes de aluguéis temporários de aeronaves durante a aposentadoria da frota MD-11, custos de transição do Ground Saver, clima e despesas com acidentes representaram um arrasto de 250 pontos-base na margem operacional doméstica dos EUA, de acordo com o CFO Brian Dykes na teleconferência de resultados do primeiro trimestre de 2026.

A UPS reafirmou a orientação para o ano inteiro de 2026 de aproximadamente US$ 89,7 bilhões em receita e uma margem operacional de 9,6%, com a margem operacional doméstica do segundo trimestre orientada para uma faixa de 7,5% a 8,5%, à medida que os custos de transição são compensados.

A empresa planeja pagar aproximadamente US$ 5,4 bilhões em dividendos em 2026 e espera um fluxo de caixa livre de aproximadamente US$ 5,5 bilhões, incluindo pagamentos únicos para o programa de compra voluntária do Driver Choice.

Finanças: Compressão de margem em trânsito, recuperação no cronograma

As ações da UPS estão no meio de uma redução intencional de margem, e a demonstração de resultados mostra o peso total dessa transição no primeiro trimestre de 2026.

A margem bruta caiu drasticamente para 6,3% no 1º trimestre de 2026, ante 21,6% no 1º trimestre de 2025, uma compressão que a demonstração de resultados reflete como consequência do desalinhamento da estrutura de custos durante o pico da atividade de transformação, em vez de uma deterioração nos preços ou no mix.

A receita operacional caiu para US$ 1,33 bilhão no 1º trimestre de 2026, de US$ 1,79 bilhão no 1º trimestre de 2025, com a margem operacional se contraindo para 6,3%, de 8,3% no mesmo período.

A tendência de margem operacional em vários trimestres mostra um pico de 10,7% no 4º trimestre de 2025, seguido pelo declínio no 1º trimestre de 2026 para 6,3%, um padrão consistente com a compressão sazonal que a UPS tem experimentado historicamente entre seus trimestres mais fortes e mais fracos, agravado neste ciclo pelos US$ 350 milhões em custos de transição, de acordo com o CFO Brian Dykes na chamada de resultados do 1º trimestre de 2026.

A receita tem oscilado entre US$ 21,2 bilhões e US$ 21,5 bilhões nos últimos quatro períodos do primeiro trimestre, com o primeiro trimestre de 2026 na extremidade inferior dessa faixa, já que o deslizamento da Amazon remove o volume deliberado.

A gerência orientou a margem operacional do segundo trimestre nos EUA para 7,5% a 8,5%, o que implica uma recuperação sequencial de aproximadamente 120 a 220 pontos-base à medida que os custos de transição são reduzidos, com a meta de 9,6% para o ano inteiro exigindo um perfil de margem significativamente mais forte na metade posterior.

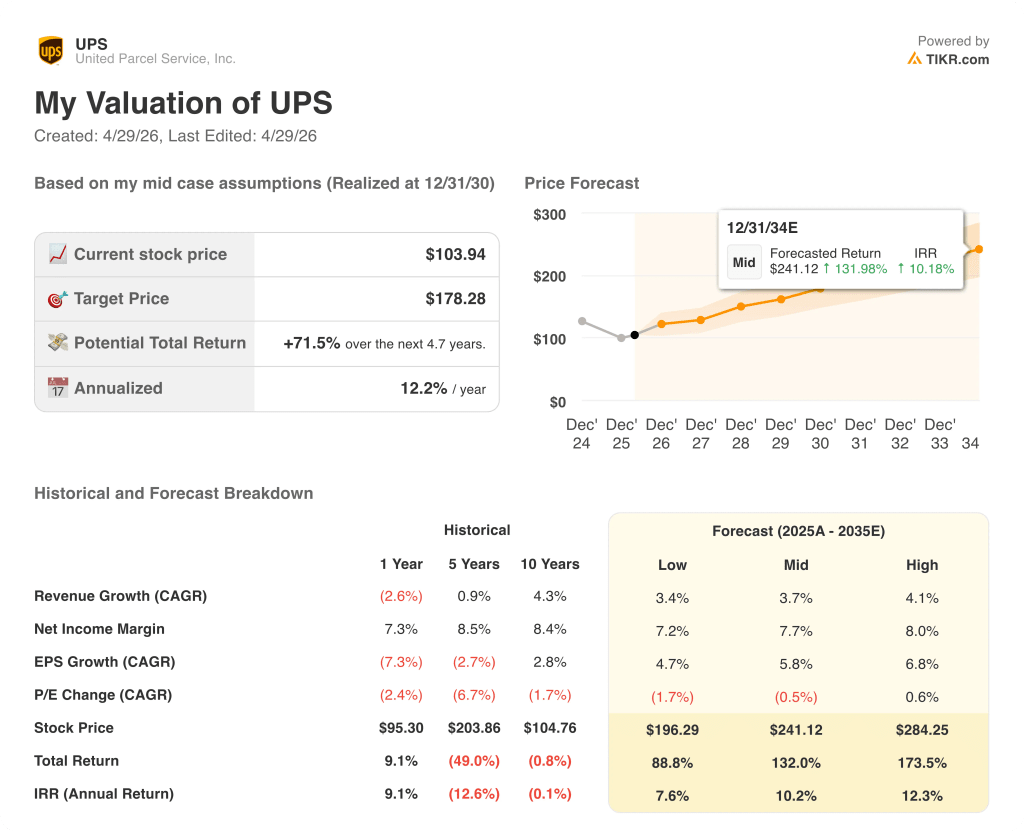

O que diz o modelo de avaliação?

O modelo TIKR avalia as ações da UPS em US$ 178,28, o que implica um aumento total de 71,5% em relação ao preço atual de aproximadamente US$ 104, ou 12,2% anualizado nos próximos 4,7 anos.

As premissas de médio prazo que orientam essa meta são um CAGR de receita de 3,7% até 2035 e uma margem de lucro líquido de 7,7%, premissas modestas em relação à margem de lucro líquido histórica de 10 anos da UPS de 8,4% e CAGR de receita de 4,3%.

A batida do primeiro trimestre de 2026 e a reafirmação da orientação para o ano inteiro não alteram substancialmente essas premissas, mas reduzem o risco de que a transformação pare antes da chegada da inflexão da metade posterior.

A cerca de US$ 104, as ações da UPS estão cotadas mais perto da saída do cenário de baixa de US$ 196 do que do cenário de média, sugerindo que o mercado está descontando o risco de execução da meta de margem operacional de 9,6%, em vez de precificar uma trajetória de lucros normalizada.

O caso de investimento está cada vez mais forte após o primeiro trimestre: o arrasto de custo de US$ 350 milhões é caracterizado como resolvido, o programa Driver Choice foi subscrito em excesso e a meta de custo de US$ 3 bilhões permanece no caminho certo, o que apoia a suposição do modelo de que as margens se recuperam significativamente dos atuais níveis mínimos.

A inflexão da margem na metade posterior é o argumento completo de investimento para as ações da UPS: O primeiro trimestre superou as metas internas, mas a orientação de margem operacional de 9,6% para o ano inteiro ainda requer uma recuperação que a empresa ainda não realizou.

O que precisa dar certo

- O glide-down da Amazon será concluído dentro do cronograma até junho de 2026, removendo o restante do volume e liberando a capacidade da rede para o crescimento premium de SMB e B2B

- A margem operacional doméstica dos EUA se recupera para a faixa orientada de 7,5% a 8,5% no segundo trimestre, à medida que os US$ 350 milhões em custos de transição (arrendamento de aeronaves, Ground Saver, clima/acidentes) são em grande parte eliminados

- As reduções de 7.500 posições da compra da Driver Choice (77% saindo em abril) geram uma melhora significativa no custo por peça no terceiro e quarto trimestres, apoiando a meta de 50 a 100 pontos-base de diferença entre RPP e CPP

- O impulso da receita de assistência médica se mantém: A UPS entregou seu primeiro trimestre de receita de assistência médica de US$ 3 bilhões no 1º trimestre de 2026, com margens operacionais de dois dígitos em todos os três segmentos

O que ainda pode dar errado

- Um aumento sustentado nos custos de combustível devido ao conflito no Oriente Médio pressiona as margens internacionais abaixo da faixa de orientação para o ano inteiro de meados da década, já que a rota comercial China-EUA (a mais lucrativa) já caiu 18,3% no 1º trimestre de 2026

- A confiança do consumidor em níveis historicamente baixos suprime a demanda de pequenas embalagens no segundo semestre, prejudicando o crescimento da receita ex-Amazon que a gerência espera a cada trimestre

- A eliminação de minimis na Europa neste verão cria uma interrupção análoga à experiência do ano passado nos EUA, aumentando o custo da rede sem compensar o volume do segmento internacional

- A margem bruta do primeiro trimestre de 2026 caiu de 21,6% no ano anterior para 6,3%; qualquer atraso na normalização da estrutura de custos pode resultar em uma margem operacional para o ano inteiro abaixo da meta de 9,6%, com poucos trimestres restantes para recuperação

Você deve investir na United Parcel Service, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da UPS, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Parcel Service, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UPS na TIKR gratuitamente →